出品|妙投APP

作者|丁萍

头图|视觉中国

互联网红利正在消退,2021年一季度,阿里巴巴、京东和拼多多等互联网巨头均在渡劫,美团也难独善其身。

5月28日,美团(3690.HK)发布2021年一季度业绩报告。报告显示,2021年一季度,美团实现营业收入370.16亿元,同比增长120.94%;净亏损48.46亿元,去年同期净亏损15.79亿元。

该季度,美团成长性和盈利性出现两极分化:一面是营收激增,符合市场预期;另一面是亏损幅度扩大,亏损幅度远高于预期,亏损额录得上市以来新高。

该季度,美团延续上季度“失血”狂奔的状态,而且这种状态会是美团2021年的主旋律。这背后的逻辑是美团意在牺牲短期利润换取增长:美团对新业务的加码带来的增量贡献,但伴随着战略性亏损加剧,美团整体盈利能力承压。

但社区团购目前仍处于探索阶段,面临政策风险,未来充满极大的不确定性。在如此大的代价下,为何美团仍旧不遗余力的加码社区团购?此外,反垄断调查事件、外卖小哥福祉问题是否会影响美团的基本面?

本文核心看点:

1.新业务的增量贡献助推美团营收高增,但代价是战略性亏损加剧;

2.美团主业危机重重,难以支撑平台业务高增长,美团重金押注社区团购,把其视为新的业绩增长点;

3.危机重重下,美团难以扭亏,盈利周期再度被拉长。

美团“失血”狂奔

新业务的增量贡献助推美团营收高增,但代价是战略性亏损加剧。随着社区团购业务的持续扩张,该高增态势会得以延续,但美团的盈利能力持续承压。

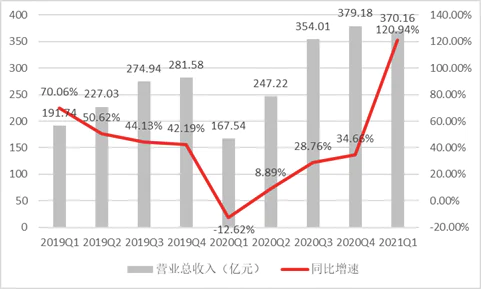

2021年一季度,美团实现营业收入370.16亿元,环比略有下降,一是美团到店酒旅和餐饮外卖业务受季节性因素影响,具有一定的周期性,一季度和四季度属于业绩“淡季”;二是受今年春节期间的就地过年以及疫情对境外旅游的影响,美团到店酒旅业务环比有所下降。

但由于去年同期受疫情影响,酒旅和外卖行业均遭受不同程度地打击,导致整体营收同比下降12.62%至167.54亿元,基数较低。随着国内疫情有效控制,餐饮外卖、到店酒旅业务也加速回暖,拉动大盘增长。美团该季度营业收入同比增长120.94%,增速创上市以来新高。

、

(数据来源:公司公告)

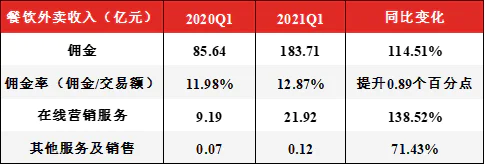

首先,餐饮外卖业务稳中有升。该季度,美团餐饮外卖业务实现收入205.75亿元,同比增长116.8%。其中餐饮外卖交易额同比增长99.6%至1427亿元,变现率从去年同期的13.3%提升至目前的14.4%,是靠佣金和广告收入共同驱动的。

(数据来源:公司公告)

其次,到店酒旅业务全面复苏。该季度,美团到店酒旅业务实现收入65.84亿元,同比增长112.73%,相比2019年同期增长46.57%,近两年的复合增长率达到21.08%,接近疫情前的增速水平。

(数据来源:公司公告)

若剔除疫情带来的不客观影响,与2019年同期相比,美团2021年一季度的营收增长93.75%,复合增长率为39.2%,依然处于高增态势。这主要源于新业务的增量贡献。

该季度,新业务及其他业务实现收入98.56亿元,同比增长136.5%,高于美团大盘增速,这主要归功于美团对零售业务、B2B餐饮供应链服务及共享骑行业务方面的加码,尤其是社区电商业务“美团优选”。

美团优选是美团旗下的社区团购业务,采取“预购+自提”的模式。美团于2020年7月7日发布组织调整公告称,将成立“优选事业部”推出美团优选,进入社区团购赛道,进一步探索社区生鲜零售业态。

该季度,美团加大社区团购扩张力度,进一步扩大地域覆盖范围,扩展至逾2600个市县。这驱动美团交易活跃用户数环比5870万达到5.693亿,这也是美团上市以来最大的用户季度增幅。此外,美团的商户数环比增加30万至710万。

(数据来源:公司公告)

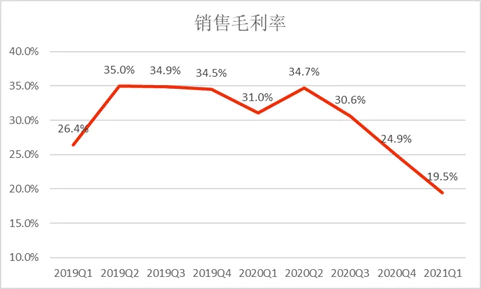

新业务扩大拉动用户和营收加速增长的同时,是前置资源投入加大,带来较大的折旧摊销,导致美团成本端压力剧增。该季度,美团营业成本同比增加158%,销售毛利率同比降低11.5个百分点,大大挤压了美团的利润空间。

(数据来源:公司公告)

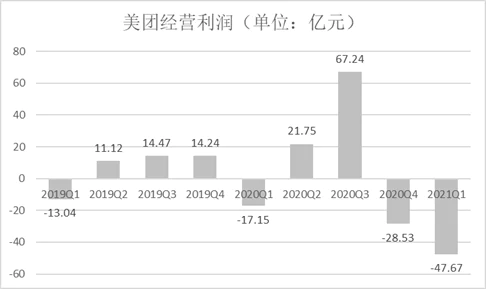

美团一季度经营亏损47.67亿元,去年同期经营亏损17.15亿元,亏损幅度同比扩大178%。

(数据来源:公司公告)

其中美团新业务及其他业务经营亏损80.44亿元,去年同期亏损13.64亿元,亏损幅度同比扩大66.8亿元。其经营亏损率从去年同期的32.7%扩大至目前的81.6%。

但反观餐饮外卖业务扭亏为盈,该季度实现经营利润11.16亿元,经营利润率则由负值0.7%升至正值5.4%。到店酒旅业务依然是美团绝对的现金奶牛业务,其经营利润率从去年同期的22%提升至目前的41.7%。

虽然,美团外卖和到店酒旅业务的经营利润规模分别同比扩大11.87亿元和34.28亿元,但也无法弥补新业务带来的66.8亿元的巨大亏损缺口。

(数据来源:公司公告)

而且美团表示会继续加码社区电商业务的投入。因此,在接下来的几个季度,美团高增态势会得以延续,但同时也伴随着巨额亏损。

不过,妙投在《美团“失血”狂奔》里表示,社区团购目前仍处于探索阶段,面临政策风险,未来充满极大的不确定性。在如此大的代价下,为何美团仍旧不遗余力的加码社区团购?

美团主业四面楚歌

美团的现金奶牛——到店酒旅业务进入门槛低,竞争压力大;餐饮外卖是美团的主要引流渠道,也是美团最大的营收源,面临反垄断政策和佣金下调双重压力。对美团而言,本地生活可谓四面楚歌,长期业绩增长受限。

(1)到店酒旅业务

虽然,美团到店酒旅业务基本恢复至疫情前水平,但该项业务进入门槛较低,巨头环伺。前有阿里巴巴的“飞猪旅行”、“口碑”两面夹击,后有快手、抖音等短视频平台齐攻:2020年7月,抖音正式上线“酒店预订”“门票预订”等功能;快手新上线了“本地生活”入口;2020年11月,抖音推出“餐饮扶持计划”。

此外,随着到店酒旅业务体量增大,其增速必然放缓。可见,美团到店酒旅业务增长临近天花板。

(2)餐饮外卖业务

美团餐饮外卖业务也面临两大隐忧:一是反垄断下,“二选一”面临取缔,这会限制外卖业务的增长;二是美团面临佣金率下调压力。

首先,反垄断处罚不仅会拖累美团的盈利能力,也会影响餐饮外卖业务的长期业绩增长。

4月26日,国家市场监管总局宣布依法对美团涉嫌垄断行为立案调查。据悉市场监管总局近日根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。

妙投曾表示,美团餐饮外卖限定商家与其进行独家交易,存在强制商家“二选一”行为。并且,美团外卖目前市场份额超过60%,具备市场支配地位。显然,美团外卖存在涉嫌“二选一”等垄断行为。

那么,反垄断处罚迟早会落到美团头上,至于处罚力度,妙投认为,对美团的惩罚力度不高于阿里巴巴,是大概率事件。也就是说,美团的罚款范围是其2020年度营业收入1148亿元的1%-4%,在11.48-45.93亿元之间。

此次处罚会令美团盈利能力高度承压,也会增加美团的现金流压力。但只是暂时影响,不可持续。

从短期看,”二选一”的取缔不会大幅影响美团的基本面。因为“二选一”有软硬两面,当平台直接封杀商家的硬手段被取缔,但软性的流量倾斜等措施还会存在。但从长期来看,商家会被分流至竞对手中,美团的餐饮外卖业务增长会受到一定程度的影响。

其次,美团面临外卖业务佣金下调压力。

餐饮外卖业务是美团最大的营收源,但一直处于微利状态,其经营利润率维持在10%以下。该季度,美团经营利润率达到了5.4%,同比提升了6.15个百分点,当季佣金率上调功不可没。

(数据来源:公司公告)

美团也因高佣金率饱受争议。为了缓解舆论压力,自5月起,美团推行了费率透明化试点,改变原来粗放的收费方式。将原来的平台服务费拆分成技术服务费和履约服务费两部分。其中技术服务费包括信息展示服务、交易服务、IT及运维等;履约服务费细化为距离、价格、时段三个部分,根据距离的远近、价格的高低和不同时段收费。

(图表来源:公司公告)

至于新模式的推行,是否会降低美团的整体佣金率,外界众说纷纭,但答案只能在下一季度揭晓。不过,妙投认为,“费率透明化改革”有利于缓解商家与平台的矛盾,将促使整个外卖行业良性、可持续发展。

美团主业危机重重,难以支撑平台业务的高增长,因此,美团重金押注社区团购,把社区团购视为平台新的业绩增长点。

美团盈利周期再次拉长

在疫情笼罩的2020年,旅游行业全产业链被按下“暂停键”,美团过去靠精细化运营而实现的连续盈利,也被此次疫情打断。随着国内疫情向好,美团在2020年二季度和三季度保持盈利,但在2020年四季度和2021年一季度因新业务扩张而重回“失血”状态。

在接下来的几个季度,美团难以扭亏,盈利周期再度被拉长。新业务的持续加码,反垄断罚款以及外卖佣金率下滑,这均将拖累美团的盈利能力。

此外,美团也面临外卖小哥福祉方面的政策压力。

美团为降低营业成本,对外卖小哥一律采取第三方雇佣模式。即把外卖小哥的薪酬承包给第三方,但由于很多承包方,一般都按照最低缴费标准给职工缴纳社保,甚至有的不缴纳社保。

在4月27日,习近平总书记在听取广西壮族自治区党委和政府工作汇报后发表的重要讲话强调要保障卡车司机、快递小哥、外卖配送员等的合法权益。此次讲话让投资者引申为美团需要为外卖小哥的社保买单,这将会进一步挤压美团的利润空间,导致股价应声而跌。

妙投认为,在舆论高压下,美团有可能会承包部分外卖小哥的社保,并不会是全部。

这是因为美团外卖业务只是微利。倘若美团对快递小哥采取自营模式,1000万人的社保必然会严重拖累美团的盈利能力。虽然外卖业务仅是美团的引流工具,但如果失血严重,也不利于该业务良性发展,美团也就无法创造1000万人的就业岗位了。

但仅是缴纳部分外卖小哥的社保,也有可能令美团外卖业务转亏,从而导致美团整体利润率承压。

整体而言,美团处于不确定中,一是来自新业务方面的不确定性。美团重金加码的社区团购,目前仍处于探索阶段,未来充满极大的不确定性,而最大的影响因素来自政策;二是来自反垄断处罚的不确定性。待反垄断的判决靴子落地,部分“不确定性”才会得以消除;三是外卖小哥社保问题是否会影响美团的外卖业务。

美团经营层面存在巨大压力,资本市场也给出了最直观的反映:截至2021年5月28日,美团市值为1.62万亿港元,距最高点已蒸发了41.25%。目前,美团正在渡劫,经营风险有待释放,短期内其估值仍会向下调整。

评论