出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

本文核心看点:

1、介绍阳光电源的基本财务情况;

2、阳光电源在抢谁的市场份额,分析具体原因;

3、通过对比,分析阳光电源的龙头地位是否稳固?

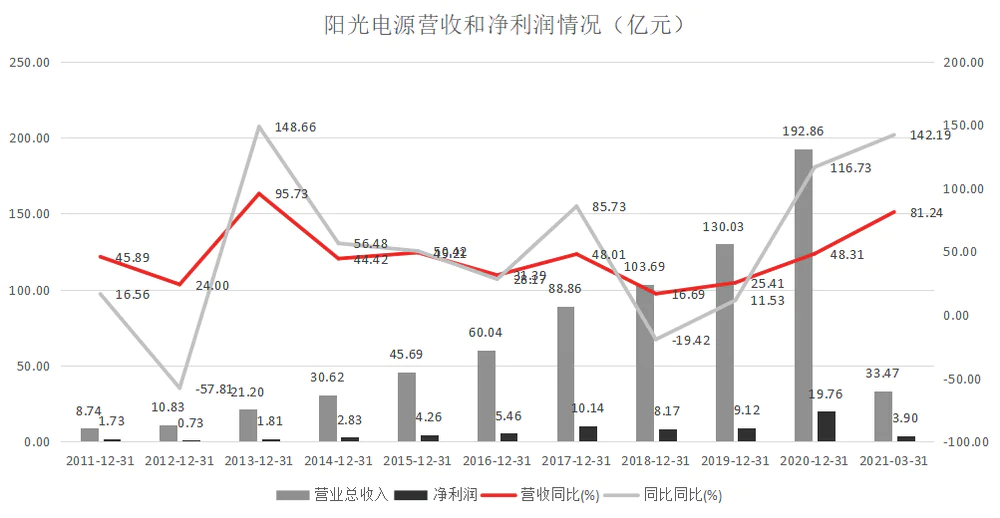

阳光电源的营收和净利率近年来保持高速增长状态。2020年,阳光电源营收为192.86亿元,同比增长48.31%;实现净利润19.76亿元,同比增长116.73%。从2011年以来,公司营收的CAGR为41%,净利润增长的CAGR为31%。

2021年一季度的营收33.47亿元,同比增长81.24%;净利润3.87亿元,同比增长142.45%,继续录得高增。

光伏行业有一个配套的产品是逆变器,作为2020年逆变器行业的龙头,阳光电源可谓风光无限,其股价从年初的10元一度上升至122元,累计涨幅超过1120%。

逆变器行业,由于华为由于受到西方挤压,曾经的逆变器龙头,逆变器业务市占率下滑。而阳光电源2020年的出货量却从17.1GW暴升至35GW。那么踩着华为上位的阳光电源,龙头地位到底稳不稳呢?

从基本的财务数据来看,2020年,阳光电源的营收为192.86亿元,同比增长48.31%。阳光电源在海外地区(含港澳台地区)的销售收入为66.02亿元,同比增长101.77%;而大陆地区销售收入为126.84亿元,同比增长30.34%。可见,阳光电源海外的业务增长更快。

(数据来源:公司年报)

阳光电源2020年的营业成本148.37亿元,同比增长49.76%;销售费用9.73亿元,同比增长5.98%;管理费用3.96亿元,同比增长13.39%;财务费用2.61亿元,同比增长3,199.73%;经营活动产生的现金流量净额30.89亿元,同比增长24.52%。

1、沉舟侧畔千帆过,病树前头万木春

2020年,阳光电源的光伏逆变器全球发货量为35GW,其中国内13GW,海外22GW,市占率为26.9%。截至2020年12月,公司在全球市场已累计实现逆变设备装机超154GW。

对比2019年的数据来看,2019年公司的逆变器全球出货量为17.1GW,同比增长2.4%,全球市场份额约为14.9%。

可见2019年-2020年,阳光电源的逆变器出货了翻了一倍,市占率大幅提升了12个百分点,那么阳光电源到底抢了谁的市场份额?

首先,从逆变器行业整体来看,全球逆变器前十的厂家分别为华为、阳光电源、SMA、Power Electronics、Fimer,上能电气、SolarEdge、固德威、TMEIC、锦浪科技。

首先,我们来看行业前三的数据对比。

华为:华为的逆变器出货量呈现不稳定的状态:华为2017年为26GW,占全球逆变器销售的25%;2018年由于光伏新政策出台,导致华为的逆变器出货量减少至23.6GW,市占率为22%;2019年出货量略有上升至28.1GW,市占率约为24%。

SMA:2019年,德国艾思玛SMA的光伏逆变器出货量为11.4GW,较上年增长了34%;营收9.15亿欧元,同比增长20.25%;息税折旧和摊销前利润(EBITDA)为3420万欧元,同比下降50.5%;市场占比约为9.9%。

从行业2019年统计的出货数据来看,华为、阳光电源和SMA三家的合计占比已经超过40%,剩下的市场份额都比较分散。

随着华为被持续打压,华为的出口业务受到影响。反映到逆变器业务上,2020年,华为光伏逆变器的出货量约为28GW,同比下跌0.36%,市占率下滑至21.5%,而全球同期光伏市场规模同比上升13%。

而2020年,SMA的逆变器出货量达14.4GW,同比上升了26%;销售额达10.27亿欧元,EBITDA为7200万欧元,同比增长110%。2020年,SMA全球累计总装机量已超过100GW。2020年SMA逆变器的市场占比约为11.1%,同比提升了1.2个百分比。

可见,2020年逆变器的市场份额,华为下跌,阳光电源和SMA上升。

除了行业前三之外,我们来看一下排名靠后的厂商的情况。

2020年3月,ABB将逆变器业务剥离卖给意大利Fimer之后,Fimer成为了全球第四大逆变器供应商。但Fimer预计2020年自家的逆变器出货量为7GW,并未有大提升,估计是受业务重组影响,这个影响需要一段时间消化。

固德威2020年度实现营业收入15.89亿元,较上年增长68.07%;市占率从4%上升至5.9%左右。

锦浪科技2020年度的营业收入为20.84亿元,同比增长82.98%;市占率从3%上升至4.8左右。

上能电气2020年营业收入约为10.04亿元,同比增长8.82%;其中,光伏逆变器的营业收入为8.93亿元,而2019年光伏逆变器的收入为8.51亿元,没有增长。

因此可以看出:一是华为的逆变器业务的市场份额在下降,其市场份额被对手蚕食;二是行业的集中度进一步提高,CR3为59.6%,同比提升了10.8个百分点;三是中国逆变器企业的占比提升幅度更大,其中阳光电源最大,排名靠后的固德威和锦浪也有所提升。

作为多年的全球老二,在华为受到国外打压、出口受限、市场份额萎缩的情况下,阳光电源顺势扩张成为全球老大。

妙投不禁想起了刘禹锡的一首诗:“沉舟侧畔千帆过,病树前头万木春”。

2、阳光电源的龙头地位稳不稳?

阳光电源成为了全球逆变器的老大,那么他的龙头地位稳不稳呢?

接下来我们选取固德威、上能电气和锦浪科技作为可比公司,和阳光电源进行比较。

成长能力对比

锦浪科技2020年营收为20.84亿元,同比增长82.98%;归母净利润为3.18亿元,同比增长151.3%;2021年一季度营业收入6.17亿元,同比增长119.04%;归母净利润1.06亿元,同比增长81.29%。锦浪科技的营收构成占比超95%是并网逆变器,剩余是储能逆变器和电力生产,合计毛利为6.63亿元。

固德威2020年营收15.89亿元,较上年增长68.07%;归母净利润2.53亿元,较上年增长145.91%;2021年一季度营业总收入4.4亿元,同比增长99.6%;归母净利润6992.8万,同比增长86.4%。固德威的营收构成和锦浪科技类似,包括光伏并网逆变器和光伏储能逆变器等,毛利5.95亿元。

上能电气2020年的营收为10.04亿元,同比增长8.82%。上能电气占比88.9%的部分为光伏逆变器,毛利约为2.3亿元。

从规模来看,阳光电源>锦浪科技>固德威>上能电气,但是阳光电源的业绩增速是比锦浪科技和固德威低的。

可见,虽然阳光电源在市场份额上是龙头,但是同行竞争对手的收入体量较小,得益于行业增长,对手的营收增长也不比阳光电源低。

盈利能力对比

阳光能源的毛利率维持在20%-25%的小幅波动范围,2021年一季度毛利率增长6.59个百分点,录得29.56%的新高。净利率维持10%左右的水平,近两年略有上升。

(数据来源:公司年报)

横向对比来看,阳光电源利润占比最大的逆变器业务,2020年的毛利率为35.05%,整体毛利率为23.07%;同期锦浪科技的逆变器业务毛利率为31.06%;固德威的逆变器业务为37.61%。

阳光电源逆变器的毛利率处在中上水平,公司整体的毛利率和净利率在行业内也并不突出,可见逆变器的规模效应并不太强,阳光电源目前市占率虽然排在前列,但还是不稳。

(数据来源:各公司年报)

营运能力对比

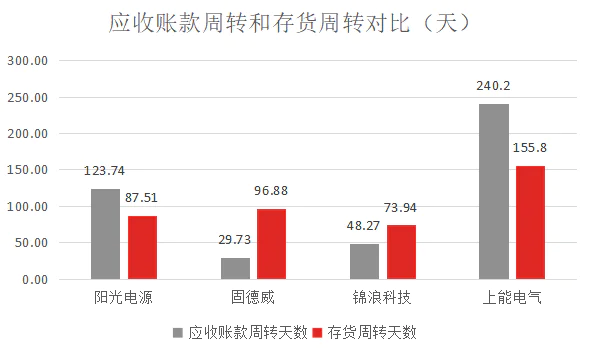

阳光电源的应收账款周转率低于固德威和锦浪科技,好于上能电气;阳光电源的存货周转率低于锦浪科技,好于固德威和尚能电气。从应收账款周转天数和存货周转天数的对比来看,阳光电源和国内的企业拉不开差距。

(数据来源:各公司年报)

偿债能力对比

从短期偿债能力和长期偿债能力的对比来看,阳光电源好于上能电气,但是比固德威和锦浪科技差一些。

(数据来源:各公司年报)

从阳光电源和同业竞争对手的对比来看,阳光电源虽然是行业龙头,但是无法做到一家独大,龙头地位不稳,行业的变化还存在很多变数。

3、总结

作为进入逆变器行业20多年的“老兵”,阳光电源专注主业,注重研发投入,同时扩展业务至电站、储能等领域,找到了新的增长点;但是也要看到,作为龙头的阳光电源没有护城河,逆变器行业的市场份额变动较大,竞争格局并未固化,随着行业竞争加剧,阳光电源的未来存在较大的不确定性。

评论