中国创业的主流范式正在从渐进式创新向原创性创新过渡。在高精尖领域,如医药、高端制造,原创性创新被前所未有的倡导与支持。

然而,在这些尖端领域做原创性创新不仅烧钱,失败率更高。

过去20年,互联网经济几乎可以和创新经济划等号,但近两年等号的意义正在消失。

2018年初,共享单车为代表的共享经济大战接近尾声,结局是摩拜被美团收购、ofo押金爆雷、共享单车坟场在无数城市出现、其余的共享经济创业也都一地鸡毛。烧掉了1000亿后,共享经济被盖棺定论为“虚假繁荣”。

与此同时,一段震撼人心的视频在全球互联网上开始疯传——SpaceX的重型猎鹰火箭把一辆特斯拉轿车送入外太空,而后两枚一级火箭几乎同时稳稳地降落在了地面发射台上,埃隆马斯克抱头狂喜。

两相对比,网上开始流传一个段子:

中国受过极良好教育的年轻人们,聚焦在被称为“创业导师”的中年男人们周围,一起彻夜不休地燃烧生命,只为在一轮又一轮如何送菜送饭、洗车洗脚、美容美甲、搭讪艳遇、借高利贷、连接窗帘和电冰箱的挑战赛中博出更好的名次,然后击鼓传花,快速传给下一棒......大西洋和太平洋彼岸很多巨头公司的创始人,他们在骨子里并不是商人,而是geek。热衷于创造新奇的事务,热衷于解决难题,热衷于在某个极细分的产品上把质量和性能或功能做到极致,这是geek的天性......科技,在这一刻,非常残忍的拉开了国与国之间的差距。

戏剧性的是,紧接着2010年4月16日美国商务部宣布制裁中兴,美国对华掀起的科技战全面打响。此时华为领衔的5G技术正式浮出水面,大家才发现在这个科技领域中国已经跑在了最前面。虽然此后美国也对华为展开了全方位的打压,但华为却声势日盛,在舆论场上,久居幕后的任正非挤掉马云,稳稳坐到了中国企业家的C位上。

此后两年,互联网经济的创新属性日渐衰弱,曾经“找到一个有机会的市场,砸下重金加剧竞争,最后巨头出来收割战场”的做法开始广受质疑。与此相对,人们开始更加关心核心科技型的创新,特别是今年芯片问题上被西方卡脖子后,在技术上实现突破的期待变得更加强烈。以至于巨头们准备掀起的“社区团购大战”直接被官媒批评,“别只惦记几捆白菜,科技创新更令人心潮澎湃。”

对于中国新经济领域,当前最大的变量就是创新的大方向正悄然发生转变。

著名政治经济学家、创新理论的提出者熊彼特曾给创新下过一个定义,“创新就是将原始生产要素重新排列组合为新的生产方式,以求提高效率、降低成本的一个经济过程。”过去20年的互联网创新几乎就是把这种“排列组合式”创新推演到了极致。

滴滴的创新无非是LBS+智能算法+打车,外卖是LBS+智能算法+送餐,抖音是智能算法+推荐+短视频。整个移动互联网创业大潮,就是在PC时代建立的互联网要素上,叠加移动时代的一些特性,寻求新的排列组合式创新。而当前互联网巨头们遭遇的创新窘境,就在于有效的排列组合几乎穷尽,“创新”的边际收益率已经转负。

因此当下最被需要的创新不是排列组合,而是创造出新的要素(技术、资源、组织管理方式等)。

但要素式创新,更接近原始创新,在这方面中国商业界普遍缺乏相应基因,因为过去40年的中国经济发展主要以学习西方为主,即复制已经被验证成功的技术路线、商业模式、组织方式等。要做原始的要素创新,无先例可循,只能花费大量的时间和资金埋头摸索。

从当前政策倡导、资本追捧的产业中选,芯片和创新药可以算得上是要素式创新的典范。相比芯片被卡脖子,创新药领域则相对发展顺利,国内也已经发展出了恒瑞医药、百济神州、君实生物、信达生物四大代表性创新药企——虽还不能和辉瑞、罗氏等跨国药企相提并论,但也已经走过了一个完整的创新周期——积累的要素式创新的方法论,虽然不是其它行业创业者可以照搬的先例,却是可以供大家学习的一种商业新思维。

最近虎嗅妙投采访了百济神州的数位高管,并对创新药行业做了一轮研究,试图揭开原始创新的真容,并尽量总结出一些原始创新的方法论,希望对有志于进行原始性创新的创业者们有稍许启发。

1、创新告别渐进式

经过20年互联网创业故事的洗礼,我们这一代人已经习惯了“小步快跑、快速迭代”的渐进式创新,信奉“原型产品不用尽善尽美,先做一个beta版测试市场的反应,有需求再加大投入进一步完善产品”的商业逻辑。

但创新药不能搞beta版——看看病人吃了有没有效、有没有毒,如果有效无毒再加大投入完善产品——创新药一旦上市,就必须是安全可靠的,而且是有效的,这就导致创新药的研发周期特别长。比如百济神州,2010年创立,但直到2019年11月份才完成了第一款获批上市的创新药泽布替尼(第一款在中国自主研发,通过美国FDA批准上市的抗癌新药)。

另外,互联网的渐进式创新虽然前期投入远远大于收入,可能七八年都无法实现盈利,但终归是有收入,并且通过测算日活、月活、ARPPU、LTV等数据及其变化率,是可以算明白项目当前及未来可预期的价值的。

但创新药不同,整个研发的过程投入巨大,而且前期无法创造一毛钱收入。因此业界流传着“双十”的说法,即一款新药的研发需要耗费10年时间和10亿美金。

仍以百济神州为例,创立至今,已经亏损了超过200亿人民币,并且很长一段时间内是只出不进的状态,以至于接连投了百济神州8轮的高瓴资本的创始人张磊,在2019年的亚布力论坛上,当着百济神州联合创始人王晓东的面开玩笑道,“认识了王晓东才知道什么是没收入的公司。”

然而,无论是周期长还是投入大,都还不是创新药研发有别于互联网经济最大的不同,新药研发最大的挑战在于整个研发周期的每个节点都可能面临失败,而失败的结果是所有投入清零。

互联网经济的渐进式创新,迭代到A轮融资的时候,差不多就已经能验证出项目是否在商业上成立;推进到C轮的时候,差不多就能确定是一家能活下去的公司了;进一步到E轮的时候,基本就确立了行业内的头部地位。

但创新药从临床前的化学分子式设计,到一期、二期、三期临床试验,再到报送药监局审批,每一个环节都可能戛然而止。并且越往后,创新药企需要投入的资金量就越大。

新药开发时间轴(资料来源康龙化成招股说明书)

据百济神州高级副总裁及全球研究和亚太临床开发负责人汪来介绍,整个新药研发中临床阶段是最花钱的,因为入组病人的花费全都要企业报销。在中国做临床试验,一个病人的花费差不多要五六十万元,在美国的话则更贵。另外,从一期临床到三期临床,越往后需要的入组病人量就越大,花费也就越高。

而且百济立志要做best-in-class(同类最优)的药,因此还要买竞品的药回来做头对头对照试验。以泽布替尼为例,对标的是强生的伊布替尼,后者一个病人一年的花费就高达12万美元。

这也是百济神州近两年来亏损额逐年快速上升的原因——随着越来越多的研发管线进入临床测试阶段,研发投入会迅速增长。

与高风险相对应,一款新药一旦获批上市,往往就能给药企带来丰厚的回报。比如2019年的全球“药王”阿达木单抗,为艾伯雄公司创造了191.69亿美元的营收(当前如日中天的字节跳动,去年的营收也就这个水平)。

再比如当前肿瘤治疗领域的当红炸子鸡PD-1——通过阻断癌细胞的PD-L1配体和免疫T细胞的PD-1受体结合,阻止癌细胞对身体免疫系统的逃逸,从而利用自身免疫能力杀死癌细胞——这也开创了继手术、化疗与放疗、靶向疗法之后的第四代肿瘤新疗法,免疫疗法。

其中PD-1全球首发的两款药物O药(Opdivo)和K药(Keytruda),去年分别为BMS和默沙东创造80亿美元和110亿美元的营收,分别占到各自总收入的27%和25%,而且随着PD1在全球的加速普及,这两款药将成为BMS和默沙东公司的核心增长引擎。

而中国这一轮的创新药热潮,也是通过PD1拉开的序幕。

2、先跟随,后超越

“政策才是医药行业发展最具决定性的因素。”百济神州中国区总经理兼公司总裁吴晓滨对虎嗅妙投说道。而中国医药行业近10年来的每次发展提速,几乎都与政策有关。

2015年药监局的药审制度改革是个重要的分水岭,全面加速了中国创新药的研发进程。“因为新药研发必须做临床试验,但过去申请上临床的审批速度很慢,小分子化学药需要1年多时间才能拿到批件,大分子生物药得两年时间,但药审制度改革后,60个工作日就能拿到结果,就算没有批复申请,药监局也会给出指导意见。”汪来解释道。

而后2017年和2019年,港交所和上交所的科创板都给创新药企打开了上市“绿色通道”——只要符合一定要求,即使无收入、无盈利、甚至药还没研发成功,创新药企依然可以上市。由于新药研发周期长、风险高、投入大,投资机构一般不敢下注,上市条件的放宽相当于帮助资本提前了退出节点,因此大量资本开始杀入创新药市场。

但在这些利好政策出现之前,中国医药行业长期以仿制药为主,中国创新药发展热潮可以说是被PD-1点燃的。

制药大体能分为三种类型:原研药、仿制药和me too型创新药。

结合上图,原研药就是走完整个研发过程的新药,是针对某个靶点第一个被设计出的有效药品,也被业界称为first-in-class(同类首创)。

仿制药比较好理解,就是等到原研药过了20年专利保护期后,根据原研药的化学分子式仿制出接近或者相同疗效的药物。

而me too型创新药与仿制药不同,它不是完全复制,而是原研药指明了方向后,用一种新的化学分子式实现相同甚至更好的疗效,因此可以绕开原研药的20年专利保护期。另外me too型创新不一定非得等到原研药成功上市再启动,很多情况下当临床试验阶段证明有效果后就可以迅速跟进。“新药研发最怕的就是过程中发现靶点选错了,做出来的药对疾病治疗毫无效果,因此me too是一种相对高成功概率的策略。”汪来说道。

1992年日本京都大学的本庶佑教授团队首先发现了PD-1受体,并证明了PD-1的激活会造成自身免疫细胞的程序性死亡,以抑制免疫细胞对正常细胞的“误杀”。2002年耶鲁大学的陈列平教授团队又发现了多种肿瘤细胞携带有PD-L1配体,会与免疫细胞的PD-1受体结合触发后者的程序性死亡,从而实现对自身免疫系统的“逃逸”。

由于对上述机制的发现,通过人工合成抗体阻断PD-1/PD-L1通路治疗癌症的免疫疗法被正式提出,2005年美国制药企业Medarex(2009年被全球制药巨头BMS收购)联合日本小野制药开始研发PD-1抑制剂(O药研发的开端),并于2006年在美国获批开展临床试验。后续临床试验数据的亮眼表现振奋了整个肿瘤医学界,也拉开了中国创新药研发的序幕。

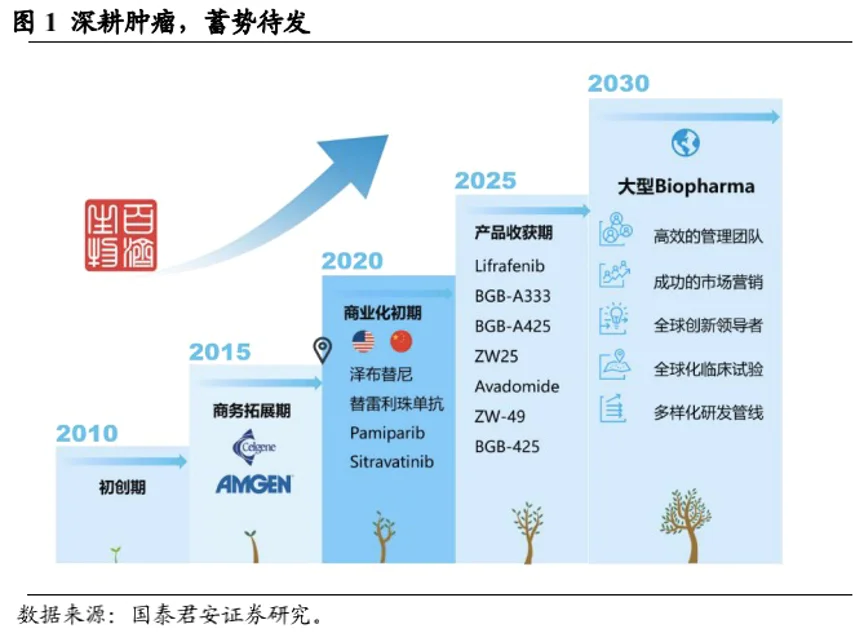

2010年前后,百济、君实、信达前后创立,恒瑞也开始注意到PD-1,并且它们都选择了把PD-1作为最重要的新药研发方向。

其中百济是比较特别的一家,两位创始人王晓东和欧雷强,前者是美国国家科学院的院士以及北京生命科学研究所的所长,具备很强的科研实力;后者是美籍的中国通,并且刚刚把自己在中国创立的生物科技公司卖掉,拥有很强的商业化能力和资本市场人脉。

因此百济创立之初就同时具备了技术研发和商业化两个重要的基因,同时拥有国际化视野,一开始就决心做出全球最好的抗癌新药——在全球开展临床试验而非只局限于国内,并且在多国市场推动药品的上市——对标跨国医药巨头的发展模式。

因此,在战略上百济采取的是高举高打的激进策略。据汪来介绍,百济目前有30多款新药在同时研发,70多项临床试验在全球同步推进,并且同时进入小分子化学药和大分子生物药两大领域(跨国医药巨头都很少同时具备这两项能力)。

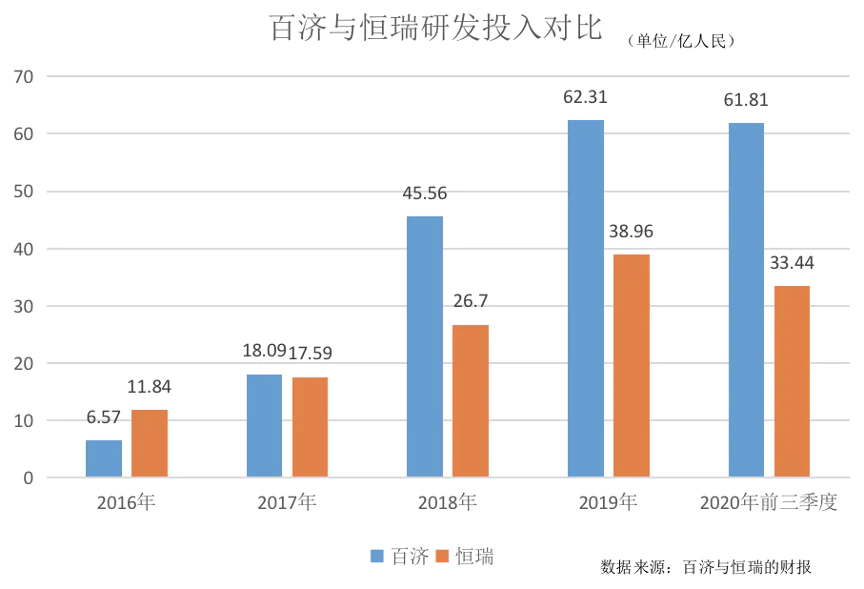

如此丰富的研发管线,对应的自然就是高额的研发投入。2017年开始,百济研发投入超过中国医药界的绝对一哥恒瑞(靠仿制药起家,创立至今已经23年,当前市值6000亿人民币)。

经过前文的阐述我们都清楚,新药的研发阶段是一个高投资却零收入过程,因此百济需要的研发资金就只能来自于融资,此时百济基因里自带的商业化能力就开始发挥作用。截至目前,百济通过一二级市场已经完成了10轮融资,金额不低于72亿美元(470亿人民币,数据来源历史融资新闻报道),其中高瓴资本投资了8轮,特别是今年7月13日完成了20.8亿美元融资,创造了全球生物科技领域最大金额股权融资。

但我们也清楚,新药研发也是一个高失败率的事情,巨额投入很容易打水漂。此时,百济在战术上保守的一面就开始起作用。

据汪来介绍,百济在研发的各个节点都采取了最高标准、做最严格的筛查——从立项开始就严格把关,一个靶点是否要研发药物必须充分论证;药物筛选阶段,一款药的毒性、进入人体的吸收效果、分布浓度、生化转化效率等指标都按最高标准筛查,“前期如果没有把控好,后面肯定会失败,很多从其它制药企业跳槽过来的同事都表示,百济研发标准比同行高很多。”

不光是研发阶段,在生产环节百济也选择了最严格的工艺标准。“我们最开始是和勃林格殷格翰(全球最大制药企业)合作的,由于他们对生产标准要求太高,以至于都拖慢了我们的研发进度,一定程度上间接导致了我们的替雷利珠单抗(PD-1抑制剂)的上市进度比竞争对手晚了一步。”

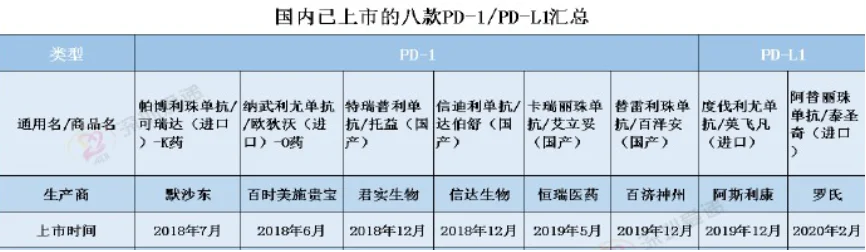

医药行业的逻辑是,新药早一步上市,对于市场份额的抢夺就更有利一分。K药在中国上市当日,就卖出了1亿元,按当时的售价,一个病人一年的花费高达30-60万元(用药量与体重有关)。信达、君实的PD-1上市后直接把病人年花费打到了10万元上下(这也是政策鼓励国产创新药的原因),并且信达的PD-1还通过医保谈判进入了医保用药目录,病人自费部分进一步降到了2.9万元。但对比来看,抢先一步上市的K药,还是比信达的PD-1卖得好(K药上市第一年卖出20亿元,信迪利单抗上市第一年卖出10亿元)。

一款药的市场表现除了受上市节点影响外,更受制于覆盖的适应症(药物能治疗的疾病类型)广度。以恒瑞为例,其PD-1虽然比君实、信达晚了5个月上市,但其获批的适应症有4个(还有1个处于待审状态,即有可能很快上市),而前两者的适应症都只有一个,因此恒瑞的PD-1销售额很快就超越了君实和信达。

说回百济,据汪来介绍百济的PD-1目前有2个适应症获批以及3个处于待审状态,另外还有12个已经处于三期临床试验阶段,4个处于关键二期临床试验,也就是说,百济在PD-1的适应症方面储备很足,这也是今年其股价受到资本市场追捧的一个关键原因(在美股市场,相比年初上涨了56%,最高时上涨95%,港股市场情况也差不多)。

而且PD-1作为广谱抗癌药,其商业价值还不局限于自身的市场空间,更在于其可以与很多药品联用从而提高对于特定适应症的有效率。“PD-1单药用药的有效率不一定很高,很多瘤种的有效率只有10-30%,但通过联合用药,可以把有效率提升到50-70%,甚至90%。”汪来对虎嗅妙投说道。

因此百济丰富的研发管线产出的药物,后续可以借助PD-1快速导入市场,“PD-1的竞争固然重要,但后续能不断打出第二炮、第三炮更重要。”在汪来看来,研发管线中只有一款在研药物的创新药企,是很难在即将到来的创新药行业新一轮发展周期中胜出的。

另外除了PD-1,在血液肿瘤领域,百济还研发成功了一款广谱性新药——BTK抑制剂泽布替尼——可以作为血液肿瘤领域的基石药物,带动其它药物的联合用药。今年7月份,百济的第三款新药PARP1/2抑制剂帕米帕利也已经提交了上市申请,也就是说百济手中即将有三款可供销售的自研新药。

丰富的研发管线让百济神州这家尚处于“创业期”的创新药企,显现出了成为跨国医药巨头的卖相,因此在业内被戏称为“研发一哥”。

3、战略要激进,战术要保守

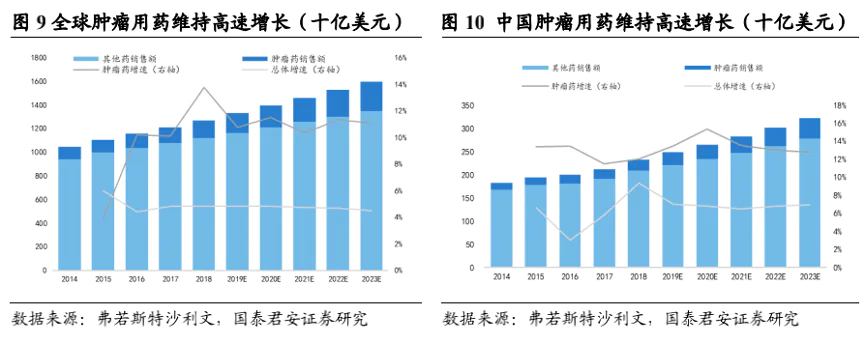

从医药市场格局来看,无论是中国市场还是全球市场,肿瘤用药市场都是未来增速最快的一个细分市场。

根据弗若斯特沙利文的数据统计和预测,未来肿瘤药的市场增速会远远高于整体的医药市场,2019-2023年,全球的肿瘤药复合年均增长率为11%,中国市场为14%;至2023年,全球的市场规模将达2500亿美元,中国的市场规模将达450亿美元。

在这个快速增长的市场中,创新药无疑是最重要的增长引擎,并将拿走最多的利润份额。近年在医保药价谈判中遭遇灵魂砍价,折价率动不动80%、90%的药品一般都是仿制药,医保局的整体思路就是打掉仿制药虚高的药价,然后把更多医保预算往创新药领域倾斜。

从个体角度出发,罹患肿瘤特别是恶性肿瘤几乎就等于接到死亡通知书,家庭会不惜成本为病人医治,而创新药的疗效往往要比常规药高出不少,因此创新药会越来越多地被选择使用。“免疫疗法最大的价值就是,有希望把癌症治愈,这也是医药研发者最高的理想。”汪来对虎嗅妙投说道。

巨大的市场需求推动下,竞争也必然会十分激烈,而想要获得更多的市场份额,手里就必须有足够多的新药可以用来打市场,而且最好能跑在所有竞争对手前面把新药推上市,因此就不能只做me too型的创新药,不然就会总慢竞争对手一步,甚至好几年。据汪来讲,百济目前的研发管线中,已经有将近一半的管线是first-in-class。

从资本市场来看,全球前十大医药企业的市值在1000亿-4000多亿美金,造富规模不亚于互联网行业,但这个行业中国企业却一直缺席。

如果医药企业还是以仿制药为主,零星做下创新药研发,会继续错过接下来10年的创新药发展红利。而百济式的高举高打,虽然看似非常冒险,但却有可能收获巨大的成功,最主要的是有机会在免疫疗法这个新的技术变革期赶上西方跨国医药巨头。

其实对于原创性技术研发的争论过去一直都有,争论的焦点就是我们还处于发展初级阶段,用不用冒着巨大的失败风险去挑战最前沿的技术。在联想发展的过程中,“贸工技”还是“技工贸”的辩论曾经影响了整个中国商业界,也影响了联想的走向。

代表“贸工技”的柳传志最终胜出,先做低端产业把贸易额做起来,能养活自己,然后再徐图进取,这几乎成为了一代中国企业的发展思路。但时至今日,联想的对立面站起了华为这个参照对象,大家才发现,在科技领域徐图进取的策略有可能就会被锁死在中低端的产业生态位,敢于高标准创新才有可能有一线生机。

柳传志后来也在采访中承认,联想过去的做法是行军十里就要停下来安营扎寨观察地形,比较求稳,在最开始时没敢往最核心的技术领域探索;而华为走了是另一条路,敢于爬技术险峰,所以他非常佩服任正非,换他本人并不敢做类似的事情。

其实“贸工技”和“技工贸”并没有对错之分,在过去的四十年中,依循国外已经尝试成功的技术路线、商业模式和组织方式等去发展确实能最大限度发挥出后发优势,也有大部分企业就是这么做的。但时至今日,可能需要敢于挑战核心前沿技术、商业路径的原创性企业长再多一些。

而面对原创型创新的高风险与高收益,有效的方法论可能就是百济提供的思路——战略激进,战术保守。

评论