出品|妙投APP

作者|丁萍

头图|东方IC

本文核心看点:

生鲜行业具备毛利率较低的特性,叠加较高的获客成本和履约成本,前置仓的盈利模式难以跑通;

前置仓具备规模不经济特性,叮咚扩张之路不好走;每日优鲜竞争优势不足,其平台化的故事也不好讲。

6月5日,前置仓生鲜赛道的叮咚买菜和每日优鲜同时递交了招股书,让本就竞争激烈的生鲜赛道硝烟弥漫。

原本双方计划皆计划在6月29日敲钟上市,但每日优鲜提前结束簿记,把上市时间提前至美东时间6月25日,抢占了“生鲜电商第一股”宝座。

但妙投认为,“第一股”花落谁家的实际意义并不大,重要的是,谁基本面更稳健?前置仓模式能否验证成功?以及谁能突破盈利困境,笑到最后?

每日掉队,叮咚逆袭

每日优鲜和叮咚买菜作为前置仓模式的头部代表,近几年上演了一出“龟兔赛跑”的戏码。

2014年10月成立的每日优鲜,于2015年首创前置仓模式,曾经稳居行业第一的宝座。截至2021年3月31日,每日优鲜已在中国16个城市建立了631个前置仓。

相比每日优鲜,叮咚买菜实属后来者。2017年5月,叮咚买菜的前身“叮咚小区APP”才成功转型到家庭买菜业务,并正式更名为“叮咚买菜”。截至今年3月31日,叮咚买菜服务范围已覆盖上海、北京、深圳、广州、杭州等29个城市,前置仓数量为950个。

每日优鲜和叮咚买菜进入生鲜电商赛道的起步时间间隔近三年,但招股书显示,无论经营规模,还是成长能力,目前叮咚买菜均处于领先地位。

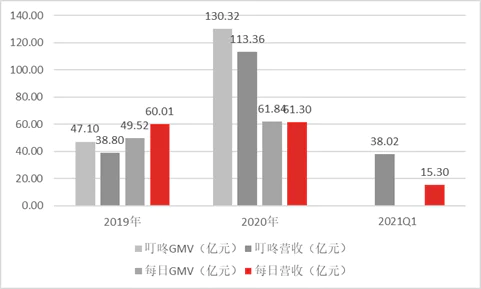

首先,叮咚买菜的经营规模大约是每日优鲜的2倍。招股书显示,2020年,叮咚买菜的GMV(交易额)和营业收入分别为130.32亿元和113.36亿元,约是每日优鲜(GMV为有效用户GMV)同期数据的两倍。2021年一季度,叮咚买菜实现营业收入38.02亿元,是每日优鲜的2.5倍左右。

(数据来源:招股书)

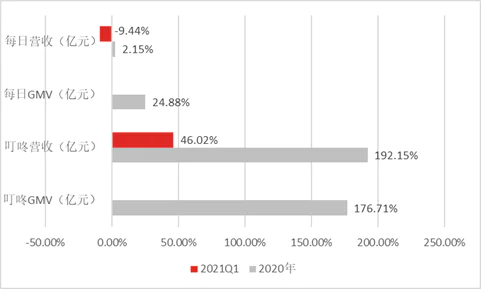

其次,成长能力方面,叮咚买菜还处在增长期,而每日优鲜已经增长停滞甚至出现萎缩的态势。

2020年,叮咚买菜GMV和营业收入同比增速分别为176.71%和192.15%,持续加速;而每日优鲜两者的同比增速分别为24.88%和2.15%,陷入增长瓶颈期。

2021年一季度,尽管在疫情催生到家业务激增,2020年同期基数较高的基础上,叮咚买菜营收依然处于高增态势,同比增长46.02%。在同一个赛道,但每日优鲜营收却不升反降,同比降低9.44%,营收规模出现萎缩。

总之,从目前的增长速度来看,叮咚买菜和每日优鲜的差距或将持续拉大。

(数据来源:招股书)

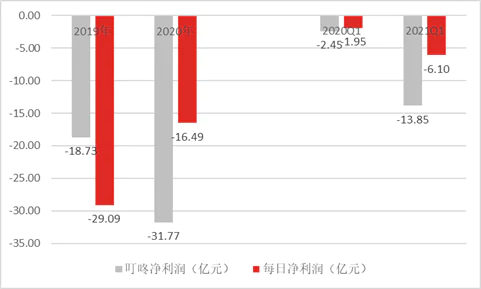

不过,每日优鲜和叮咚买菜均因深陷亏损泥淖而饱受争议。这主要是密集的前置仓以及自建冷链物流体系均需要大量的资金投入,导致成本高昂。

2019年、2020年和2021年一季度,叮咚买菜/每日优鲜分别净亏损18.73亿元/29.09亿元、31.77亿元/16.49亿元和13.85亿元/6.1亿元。

(数据来源:招股书)

不过,每日优鲜和叮咚买菜面临的盈利困局其实也是整个生鲜电商,包括前置仓模式目前面临的最大症结。

前置仓模式能否验证成功?

2020年疫情催生生鲜电商需求激增。生鲜电商的核心逻辑在于通过直采和直接配送,减少中间的多层批发环节,缩短交易链条,并利用大数据预测订单数量,实现降本提效,解决传统生鲜的痛点。

目前,生鲜电商模式衍生了以下四种模式:O2O(京东到家、美团闪购等)、前置仓(叮咚买菜、每日优鲜等)、到店+到家(盒马生鲜、7Fresh等)和社区团购(多多买菜、美团优选、橙心优选等)。

(图表来源:光大证券)

其中前置仓模式即以仓代店,一般是在社区1-3公里左右建立仓库,根据大数据数据分析和供应链资源选择适合的商品,由原产地直接发到中心仓,在消费者下单后,由前置仓解决最后一公里的配送问题。

前置仓模式的目标用户是价格敏感度不高,追求时效和便利的城市白领。前置仓通过“中心仓+前置仓”在1个小时之内完成履约,满足用户对便利性、时效性的需求。例如,叮咚买菜基本保证在29分钟之内完成履约,每日优鲜的平均送达时间39分钟。而传统生鲜电商的送达时间在1-2小时左右,社区团购的配送时长甚至是1-2天。

相比生鲜电商其他模式,前置仓模式的确有效解决了传统生鲜电商的时效低等痛点,但前置仓模式仍是一个重资产、劳动力密集型行业,并未解决损耗率高、成本高等问题。

(1)货损率高

相比到店+到家模式,前置仓SKU相对有限,更有利于数字化管理,降低货损率。不过,前置仓的SKU不足会影响消费者的复购率。2021年第一季度,叮咚买菜当日达的SKU为12500个,每日优鲜当日达的SKU为4300个(另外有20000个次日达SKU)。

另外相比社区团购模式,前置仓还没有完全解决生鲜货损率高的问题。社区团购的运营模式本质上是预售模式,不能保证时效性,但能有效实现“按需定采”,降低货损率。

不过,社区团购聚焦下沉市场,其目标用户对价格敏感度高,不追求时效,与前置仓模式的目标用户重合度并不高,还未形成竞争关系。

(2)履约费用高

拆解前置仓模式的成本,包含房组、水电、仓储、耗材、分拣和配送等,与传统门店不同的是,前置仓模式不需要客流量大的门店,选址更加灵活,门店租金成本也相对更低。但由于生鲜具有易损耗特性,前置仓模式需要投入大量资金建设冷链设备,满足短时间内送货到家,履约成本高昂。

彭程柚子投资曾分析称,无论是门店发货还是前置仓,只要是送上门的2C模式,每单履约成本都要在12—15元。招股书显示,叮咚买菜和每日优鲜的每单履约成本高达20元。

(3)获客成本高

前置仓门店由于不具备引流功能,因此前端获客成本相对较高。

而且,生鲜赛道同质化严重,用户的转换成本较低,生鲜电商平台不得不投入大规模补贴获取用户,导致前端获客成本相对较高。2020年,每日优鲜和叮咚买菜的销售费用率分别为9.61%和5.02%。

因此,生鲜行业具备毛利率较低的特性,难以盈利,而较高的前端获客成本和履约成本,成为前置仓模式实现盈利的第二大羁绊。招股书显示,叮咚买菜和每日优鲜的履约成本和市场费用之和远高于毛利润,这就会出现经营亏损。

可见,前置仓模式未来是否能真正赚钱还需要时间验证。

盈利突破点在哪?

如上文所述,前置仓模式之所以深陷亏损漩涡,主要是因为较低的毛利率无法覆盖较高的获客成本和履约成本。

因此,理论上而言,前置仓模式盈利困境的破局之路只有两条:一是在现有商业模式上,继续加速前置仓扩张,提高规模效应;二是寻找新的商业模式。

叮咚买菜选择了第一条路。招股书显示,叮咚买菜此次上市募集的资金,50%用于提高渗透率拓展新市场。

叮咚买菜是在现有的商业模式上深耕,加速前置仓扩张,追求业务规模快速增长,意在通过提升规模效应,降本增效,解决盈利困境。

规模效应提升可以带来更大的议价权,降低上游原材料的拿货成本。叮咚买菜一直做的是通过前置仓密度和用户复购来提升规模效应,而非客单价,因为客观情况下,一个家庭一天的菜钱大约在60元左右,本就很难得到大幅提升。

不过,前置仓模式具备规模不经济特性,即规模越大,前置仓越多,履约成本越高,无法形成较强的规模效应。也就是说,叮咚买菜的履约成本很难随着规模扩大而被均摊。

因此,叮咚买菜推出高毛利自营预制菜,即“快手菜”,以此提升毛利率。比如“拳击虾”在2021年4月15日上线,截止2021年5月底销售额已破1亿元,是叮咚买菜平台上销量增长最快的单品之一。

此外,叮咚买菜意在通过深耕供应链和提升数字化能力,降低坏损率。但生鲜的源头处于高度分散状态,因此,整合的难度以及标准化难度都非常高。并且,降低生鲜的损耗率需要自建冷链物流体系,前期需要投入大量资金,成本高昂且周期长,逐步实现需要时间。

因此,短期内,叮咚买菜能否打破盈利困局存在不确定性。

反观每日优鲜,在扩张之路走不通的情况下,无奈选择了第二条路。

根据公开报道,2019年11月,每日优鲜已经在全国拥有1500多个前置仓,但后来因为内部管理和战略部署等方面的问题,每日优鲜的前置仓收缩至目前的631个。

直到2020年下半年,每日优鲜启动了智能生鲜市场业务,2021年继续启动了零售云业务。今年3月26日,每日优鲜宣布将不再只限于做自营生鲜电商,而是要打造成社区零售数字化平台,帮助社区零售行业参与者实现数字化转型。

简而言之,每日优鲜就是把线下菜场生意搬到了线上,逐渐平台化,该项业务收入主要来源于SaaS整体年费、个体户租金以及GMV佣金。理论上而言,此举的确可以有效改善盈利能力,提高估值想象空间,提振投资者信心。

但是,菜场的改造能否按照其预想顺利推进?同时每日优鲜的平台化能不能带来更大的市场增量?

首先,妙投认为菜场的改造面临很大的挑战。

第一,平台化注重网络效应,即用户越多,商家越多。不过,截至2021年一季度末,每日优鲜累计有效用户仅有3100万。相比阿里巴巴、拼多多、京东和美团等互联网巨头,每日优鲜的用户规模完全处于劣势,网络效应较差,很难低成本的吸引大量商家入驻。每日优鲜不得不花费高昂的市场费用拓展商家资源,这会进一步拖累其盈利能力。

第二,平台化模式存在品控不足的弊端,影响品牌价值。尤其是菜场非标化严重,品控难度更大。

其次,菜场的改造也很难带来更大的市场增量。

从toC角度看,菜场的客流很难转变为每日优鲜的用户。因为菜场的目标用户价格敏感度较高,对前置仓模式的高时效和高价格未必买账。

从toB角度看,对每日优鲜来说,完全是从0开始,前期的地推获客成本高昂,这与改善盈利能力的初衷再次背离。

可见,每日优鲜平台化的故事并不好讲。

显然,每日优鲜抢占“生鲜电商第一股”的意义不大,未来谁能笑到最后还充满不确定性。

评论