出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

本文核心看点:

1、北汽蓝谷的简介;

2、北汽蓝谷的财务状况介绍;

3、为什么北汽蓝谷的研发投入如此奇特?

4、和华为/百度合作,推高端品牌“极狐”,能够带来转机吗?

A股市场的股票时而群魔乱舞。4月份以来,北汽蓝谷因为新能源车属性,加上踩上了华为概念,备受市场关注,股价不到2月暴涨138%。那北汽蓝谷到底是一只什么股票呢?

起大早赶晚集

北汽蓝谷源于北汽新能源。北汽新能源成立于2009年,是除比亚迪之外较早进入新能源汽车行业的选手。彼时还没有造车“新势力”,李斌还在为易车网上市发愁,李想的汽车之家刚刚做到汽车行业流量第一,何小鹏的UC刚刚拿到阿里的战投。

自2013年,国内的新能源车市场开始快速增长,北汽新能源的纯电动汽车销量一直排在新能源车企的第一梯队。北汽新能源主打中低端纯电动汽车,推出了EX、EV、EX等系列车型,市场反响不错。

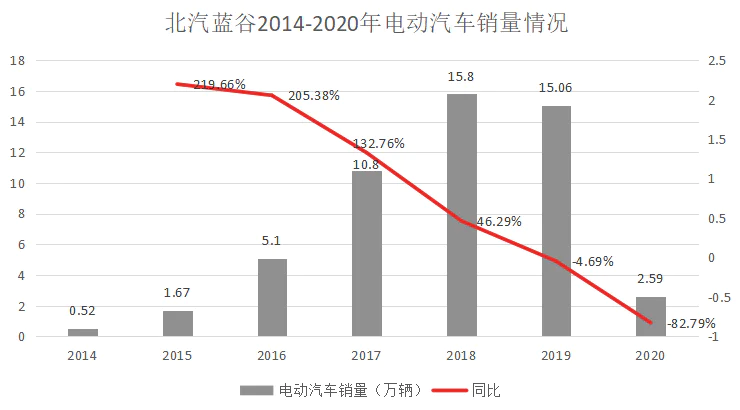

2015-2017年连续3年,北汽新能源的汽车销量增幅均超过100%。2017年,北汽蓝谷的新能源汽车销量首次超过10万辆,与龙头比亚迪平起平坐。

然而随着新能源汽车行业国家的补贴政策收紧,北汽新能源依靠补贴的模式逐渐遇到了危机,新能源汽车增速及销量陆续下滑,2018年汽车销量增速首次下落至50%以下,2019年汽车销量15.06万辆,同比下降4.69%。

2018年9月27日,北汽新能源通过“前锋电子”借壳上市,改名为北汽蓝谷,成为A股的新能源汽车“第一股”。然而令人尴尬的是,上市当日一小时内公司股价两度下跌至停牌,最终以暴跌36.88%收盘。

2020年由于全球疫情影响,北汽蓝谷迎来至暗时刻,汽车销量暴跌,公司归母净亏损达64.82亿元,昔日的新能源汽车巨头,一夜回到解放前。

当下,北汽蓝谷的市值570亿元,而曾经同行的比亚迪市值超过了7000亿元,蔚来等造车“新势力”们也有数百亿美元的市值,北汽蓝谷的汽车销量也被后来者居上。

北汽蓝谷的财务状况

1、公司的盈利能力弱

(1)营收和净利润情况

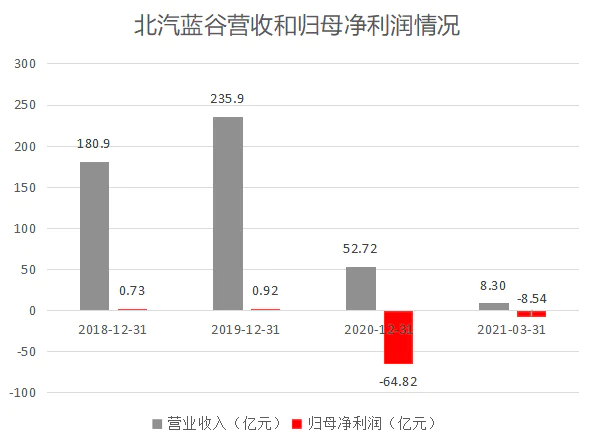

从北汽蓝谷的汽车销量来看,公司在2018年以前,电动汽车的销量处于快速增长阶段,2018年实现了历史新高的15.8万辆的销售。

2019年,主打低端和运营车的北汽蓝谷,汽车销量开始下滑。2020年受疫情影响,北汽蓝谷汽车销量暴跌82.79%,仅完成2.59万辆的电动汽车销售。

(数据来源:公司年报)

汽车销量下滑导致了公司的营收也暴跌。2019-2020年,北汽蓝谷的营收分别为235.9亿元、52.72亿元,2020年营收暴跌77.65%;归母净利润分别为9201万元、-64.82亿元。

(数据来源:公司年报)

2021年Q1,北汽蓝谷的营收为8.3亿元,同比下滑50.19%,归母净亏损为8.54亿元。今年一季度的业绩表明,北汽蓝谷的经营状况还在继续恶化。

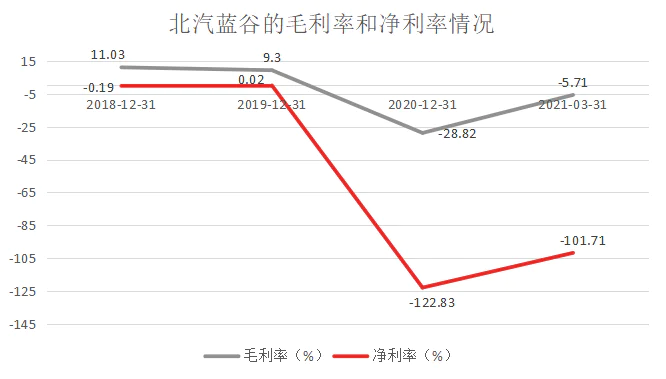

(2)毛利率和净利率情况

公司的毛利率和净利率长期处于较低的状态,这与主营的纯电动车盈利能力较差有关。

(数据来源:公司年报)

北汽蓝谷较为依赖国家和地方政府的补贴。2017年,公司公司从国家和地方政府补贴达到49.59亿元,但是当期的利润仅为5800万元。2018-2019年,北汽蓝谷又分别获得政府补贴金额为10.41亿元、9.17亿元,而这两年的净利润仅为7329万元和9200万元。

2020年,由于汽车销量下降,政府补贴金额持续下降至5.87亿元,北汽蓝谷的业绩立即迎来大亏,表明公司主营的汽车收入完全无法自我造血,利润补贴收入。

从整体来看,公司的盈利能力不佳,一方面是电动汽车销量下滑影响整体收入,另一方面政府补贴下滑也让公司失去了后援。

北汽蓝谷发布公告称,今年前5个月,子公司北京新能源汽车销量累计为5374辆,同比下滑54.04%。

因此在当前,北汽蓝谷2021年的汽车销量仍然看不到好转的迹象。

2、应收账款回款能力差

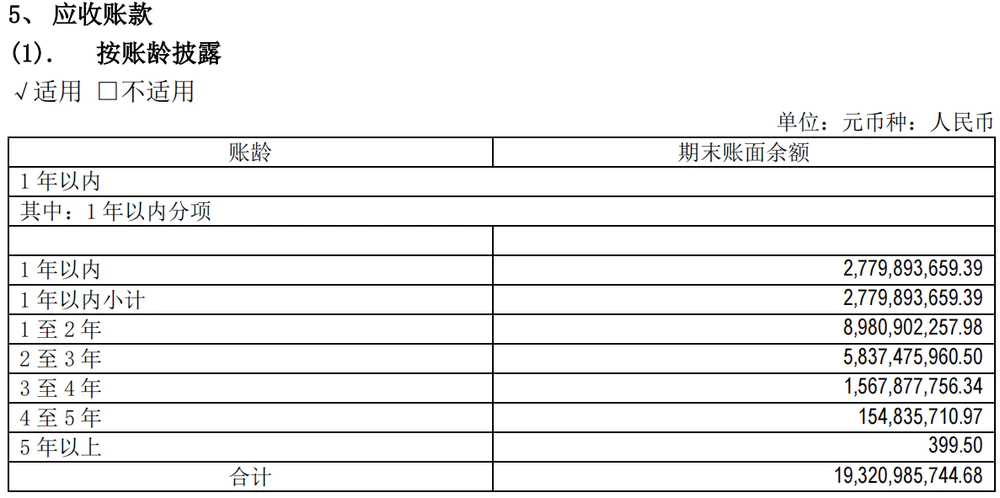

北汽蓝谷的应收账款回款能力比较差。2018-2020年,北汽蓝谷的应收票据及应收账款金额为248.5亿元、216.6亿元、188.1亿元,应收中绝大部分为应收账款。公司营业收入和应收情况对比如下:

(数据来源:公司年报)

由于公司大部分业务是运营车模式,因此公司的应收账款占比非常大。公司一年以内的应收账款为27.79亿元,1-2年的金额为89.81亿元,2-3年为58.37亿元,3-4年为15.67亿元。

(数据来源:公司年报)

随着时间的推移,公司的应收账款收不回导致的坏账也越来越多。2020年当期计提的金额为7.74亿元,坏账累计金额为23.97亿元,由此产生的应收账款坏账损失为6.43亿元。

(数据来源:公司年报)

3、高额资产减值损失

2020年末,北汽蓝谷的存货账面价值为40.83亿元。随着市场结构调整和新能源汽车政府补贴的持续退坡,北汽蓝谷的部分车型的期末成本高于预计售价,产生了跌价,因此当期的存货减值金额达到8.75亿元。

2020年末,北汽蓝谷的固定资产账面价值为64.64亿元,当年产生的固定资产减值损失达1.48亿元。

(数据来源:公司年报)

2020年,公司累计的资产减值损失达10.23亿元。巨额的资产减值损失也是造成北汽蓝谷2020年大亏的原因之一。

如此奇特的研发投入

公司的研发投入主要在汽车电动化+智能化方向,包括:三电领域、智能网联领域和自动驾驶领域。

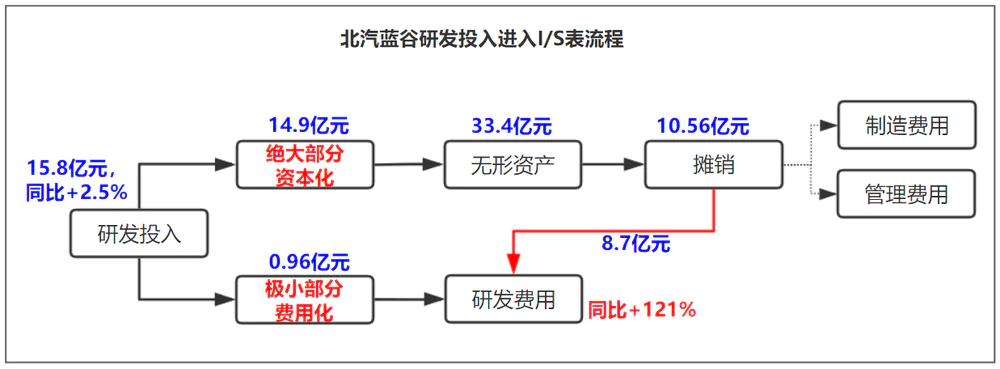

根据财报,北汽蓝谷2018-2020年的研发费用分别为3.55亿元、4.39亿元、9.73亿元。2020年的研发投入为15.81亿元,其中资本化的部分为14.85亿元,研发投入资本化的比例为93.91%。

(数据来源:公司年报)

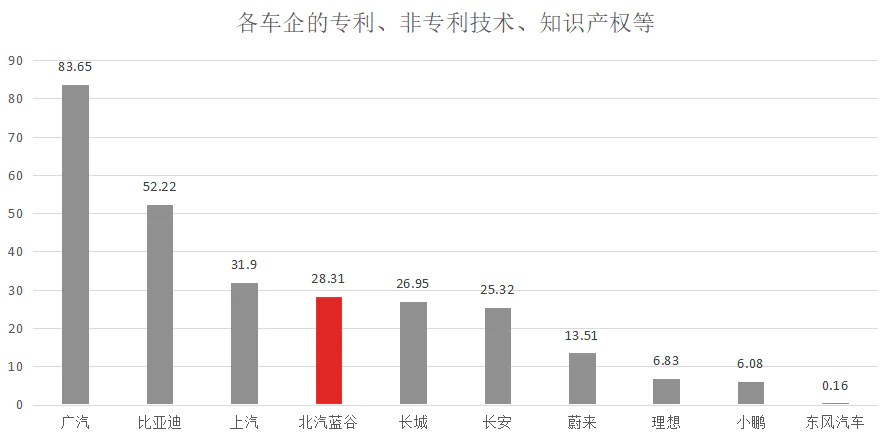

对比各车企的数据来看,北汽蓝谷的研发投入资本化比例是最高的。

(数据来源:各企业2020年报)

资本化的比重高,使得北汽蓝谷的专利、非专利技术及知识产权部分从2018年的16.18亿元上升至2020年28.31亿元,这其中绝大部分是非专利技术,金额为26.66亿元。

(数据来源:各企业2020年报)

公司费用化的研发投入为6.09%,这个比例远远低于汽车行业的企业。此外,公司费用化的金额为9632万元,这与利润表中披露的9.73亿元的研发投入不符。两相对比,北汽蓝谷的研发投入显得非常奇特。

仔细研究发现,北汽蓝谷对于研发投入的会计处理和普通的上市公司有非常大的区别。

(数据来源:虎嗅妙投整理)

(数据来源:虎嗅妙投整理)

根据财报,北汽蓝谷2019年的研发投入为15.4亿元,2020年同比仅增长2.5%,但是经过公司的流程,公司不仅无形资产从28.1亿元大增至33.4亿元,当期的研发费用更是从4.38亿元增长至9.73亿元,同比大增121%。乍看上去北汽蓝谷的研发投入很多,但是实际研发投入并没有增长,光看I/S表的普通投资者很容易被误导。

华为和极狐是“救命稻草”吗?

2018年公司成立“北京卫蓝投资管理有限公司”,后改名为“北京蓝谷极狐投资管理有限公司”。2021年3月29日,该公司再次更名为“北京蓝谷极狐汽车科技有限公司”,布局极狐汽车。

北汽蓝谷在新能源行业的布局:以北汽新能源为主体的部分,主打中低端和运营车,而ARCFOX极狐品牌则是站位高端新能源车。

(1)北汽新能源:

EU系列:7.98-17.59万元,300-550km,三元锂

EX系列:8.49-19.99万元,327-530km

EC系列:5.58-9.99万元,206-505km,宁德三元锂/国轩磷酸铁锂

LITE(女性车):11.08万起,300-380km

(数据来源:公司官网)

(2)ARCFOX极狐:

极狐 阿尔法T:纯电动轿车,24.19-31.99万,续航653km

极狐 阿尔法S:纯电动轿车,25.19-34.49万,快充,华为鸿蒙系统,续航708km

(阿尔法T,数据来源:公司官网)

(阿尔法S,数据来源:公司官网)

其中,ARCFOX极狐依靠北汽蓝谷与华为合作,华为为极狐汽车提供自动驾驶和智能汽车需要的部件和解决方案。目前华为自动驾驶技术已经在极狐阿尔法S上进行搭载,这是全球首个搭载华为自动驾驶技术的量产车。后续,双方将开始推出一系列深度合作的车型。

搭载华为自动驾驶的极狐S主要面对大众消费者市场。然而根据盖世汽车2021年4月统计数据,北汽蓝谷的极狐汽车今年累计销量为413辆。5月,极狐的销量也仅为354辆,其中阿尔法S 为231辆,阿尔法T为123辆,汽车销量无法放量。

极狐销量不佳,靠兄弟公司来撑一把。6月28日,北汽集团旗下子公司华夏出行与北汽极狐宣布进行战略合作,购置1000辆极狐汽车,布局17座城市。

6月17日,极狐ARCFOX又与百度合作,以极狐SUV阿尔法T为载体,搭载百度共享无人车技术(第五代Robotax),联合发布新一代量产共享无人车Apollo Moon,主要面对汽车运营市场。

兜兜转转,极狐仿佛又回到了原点,走上了北汽新能源的老路。

可以看到,即使搭上华为概念,辛苦塑造高端品牌极狐,依旧无法挽救北汽蓝谷的颓势。从牵手华为到牵手百度,北汽蓝谷始终走不出困境。

结语

北汽蓝谷依赖政府补贴走过多年,但是自身的研发、营销等都较差,想要在新能源汽车市场立足,还需要完成艰难的转型才行。但是,何时再见曙光,北汽蓝谷还没能给出答案。

评论