头图来自视觉中国

#听取音频,解放双眼

医药是一个既有消费属性又有科技属性的赛道,所以它对投资者来说最大的缺点就是非常复杂,一般人看不明白。别说投资者看不明白,就连医药行业的专业人员可能也很难搞懂每一个细分领域。比如创新药、生物制品、医疗器械,大部分消费者可能连听都没听过(因为本身也多是医生在选择品牌,不需要消费者多么熟悉)。这种专业壁垒确实给普通投资者带来了很大的困扰,所以很多医药分析师会建议大家不要去选股,直接去买医药基金。但是,在众多的医药赛道中,有一个赛道却是非常的接地气,也很容易被广大投资者接受,那就是医疗服务。

前面我们讲的药品和器械都属于整个医药产业链的中上游,而医疗服务属于整个医药产业链的下游,也是和老百姓距离最近的行业,比如我们经常去的医院、体检机构等都属于这个赛道,其中最主要的就是医院。

很多人一提到大医药,首先想到的就是医院,但当我们翻开A股上市公司名单的时候,你会发现几乎没什么和医院相关的公司。360多家医药类的上市公司,名字大部分都是某某医药、某某生物,一听名字就知道是做药品和生物制品的,和他们相比,医院所处的医疗服务是一个非常小众的赛道。

按照申万的行业分类,A股上的医疗服务类公司一共就24家,剔除掉美年健康这类做体检的和药明康德这种做上游医药研发服务的,其中真正以医院作为主业的更是凤毛麟角。但是就是这样一个小众的领域,却创造了两只超级大牛股,一只是口腔医院的龙头通策医疗,一个是眼科医院的龙头爱尔眼科,前面我们也提到过,前者十年翻了28倍,后者十年翻了21倍,不仅跑赢了绝大多数的上市公司,在医药行业也是跑得最快的,所以A股市场甚至有“金眼银牙”(眼科是黄金赛道,牙科是白银赛道)的说法。

和医药行业的其他公司相比,他们享受了更高的估值溢价,就是因为这是一个极度稀缺的赛道,标的太少了。为什么医院的需求如此之大但标的却这么少呢?这里面有三个原因。

第一,医院一直受到政府的严格管制,过去基本被公立医院垄断。简单来说,医院不是你想办就能办的。即便你好不容易办成了民营医院,但招到优秀医生更难,毕竟在公立医院有事业编制,隐性待遇也不错,所以很多民营医院都卡在找不到好医生。

第二,医院不能完全逐利。有一些行业虽然赚钱,但并不适合投资,因为承担了很大的社会责任,医院就是其中的典型。在我们社会主义制度下,更不可能把医院做成完全市场化的赚钱机构。

第三,医院是一个救“命”的行业,一旦出现一些医疗纠纷和事故,不仅危害老百姓的生命安全,对投资来说也是一个巨大的风险。

所以,医院虽然是一个很大的大市场,但在资本市场上却是一个小赛道。但这是不是意味着就没有投资价值呢?恰恰相反,越是不匹配,就意味着越巨大的发展机会,核心是一个趋势的改变:放松管制。

一方面,鼓励社会资本进入医院领域。近十年,政府加速放开审批,鼓励发展民营医院,民营医院数量开始加速增长。2015年,民营医院的数量开始超过公立医院,目前民营医院已经达到2.2万家,占比64.5%,远超公立医院。

另一方面,逐步允许医生多点执业。前面讲了,医生在公立医院是事业编制,住房、教育、医疗等各种隐性福利很多,所以有的民营医院开出百万年薪挖人都挖不动。但多点执业把这个问题解决了,医生不用离开体制内,也可以到民营医院坐诊。

举个例子,之前我陪家人去北京某个知名的民营口腔医院做牙齿矫正,发现生意非常火爆,坐诊的就是北大口腔医院的一位顶级医生,如果没有民营医院和多点执业,他只能在公立坐诊,接诊量很有限,因为没有激励,能休息就休息。对老百姓来说,虽然费用便宜,但一排队就得排几个月,甚至根本约不上。

而放开管制之后,这位医生可以到民营医院坐诊,收入增加之后,也愿意更多地接诊,而客户也可以更容易地约上中意的医生,需求满足了,也不用排那么久的队。唯一的缺点是费用可能增加了20-30%,但消费者有这个能力,也愿意付费,而且相当一部分还可以走医保报销,整个市场需求和盈利空间一下子就被激活了。为什么大家都在呼吁改革和放松管制?这就是一个改革推动进步的典型例子。

医院分为很多种,包括综合医院、中医院、专科医院、中西医结合医院等,但在各类医院当中,商业化潜力最大的无疑是专科医院,它有三个独特的优势。

第一,不只是单纯地治病,还有多重消费属性。比如口腔医院、眼科医院、整形医院等,都有一定的医美属性,搭上了消费升级的东风。

第二,危险系数低,周转率高,便于市场化运营。除了肿瘤医院、心血管医院这些比较重运营的领域之外,很多专科领域运营比较轻,住院天数短,周转快,也不太涉及生命安全,比如刚才提到的口腔医院,基本不用住院,也很少出大事故。

第三,商业模式比较清晰,容易复制。你想复制一家协和这样的综合医院很难,但你想复制一家专科医院,难度要小很多。比如爱尔眼科,通过合伙人制度,用十年左右的时间,就把医院数量从20家做到接近300家,相应的营收也翻了10几倍。

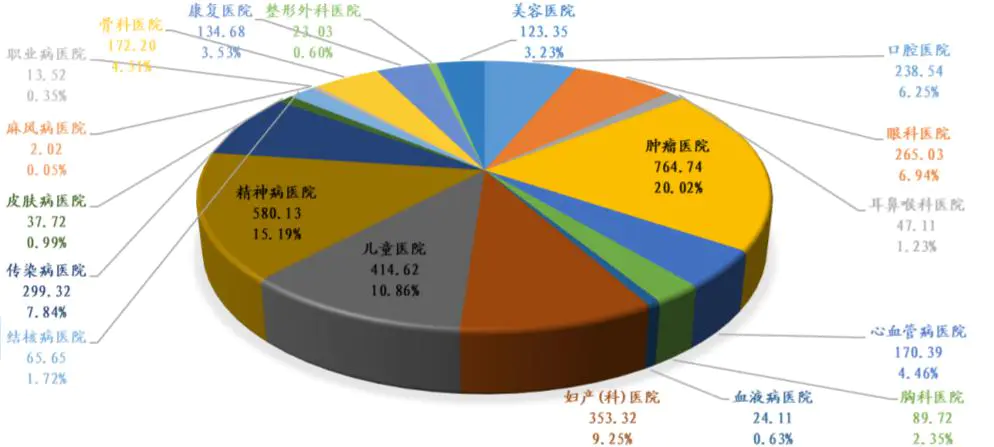

专科医院主要有哪些细分领域呢?目前大概有19类专科医院。从营收规模看,市场占比最大的是精神病医院(15.19%)、儿童医院(10.86%)、妇产医院(9.25%)、传染病医院(7.84%)、眼科医院(6.94%)和口腔医院(6.25%)。

从增长速度来看,过去十年增长最快的是美容医院(上升2.43%)、眼科医院(上升2.13%)、康复医院(上升1.19%)、口腔医院(上升1.03%)和妇产医院(上升0.76%)。美容医院是成长最快的,因为消费升级的属性很强,不是传统意义上的医院,这部分我们会放到后面的医美专题课程中讲,今天先不讲。

图表:2018年我国专科医院市场营收(亿元)及占比

数据来源:Wind,中航证券研究所,如是金融研究院

结合规模、增长和市场化潜力,这节课我们给大家讲两个相对成熟的重点领域。

眼科医院

第一个是眼科医院。它是增长最快的赛道之一,包括三大类。一是眼科疾病,比如很多老人患的白内障,80岁以上的发病率是50岁以下的50倍,中国目前患白内障人群预计有1.32亿人,未来会随着老龄化加速增长。二是视光服务,就是验光配镜;三是近视手术,中国是一个近视人口特别多的国家,2020年近视人口接近7亿人,占全球一半。2011-2018年之间,中国眼科专科医院的数量从288家增长到761家,复合增长率接近15%。

这块机构布局最多的龙头无疑是爱尔眼科,截至2020年底共有多达904只公募基金持有,在整个A股也能排到前30。主要是业绩稳定增长,除了2020年受到疫情影响,2020年此前六年的业绩增速都在30%以上。

口腔医院

第二个是口腔医院。口腔也是不可多得的高增长赛道。一方面,是老龄化的刚需,比如种植牙,从2011到2018年,中国种植牙数量从13万激增到240万以上,复合增长率50%以上,而且人均水平才相当于美国的十分之一,老龄人口的增加以及人均收入的提升都是高增长的保障。另一方面,有很强的医美属性,是“颜值经济”的一部分,尤其是正畸业务,这对颜值有多重要,大家看看Angelababy的历史对比图就知道了,所以现在越来越受年轻人欢迎,近几年的复合增长率也在12%左右。

这块机构在A股重仓的龙头是通策医疗,截至2020年底,有504只基金持有。它是国内最大的口腔医院集团。杭州的朋友可能知道“杭州市口腔医院”,听上去像是公立的,其实是通策医疗旗下的民营企业。和眼科相比,口腔医院的集中度还很低,近几年在股权市场上涌现出很多公司,未来一定会有一些龙头能够登陆二级市场,这个过程中,一旦能够确定市场的品牌地位,增长空间很大,就像当年的爱尔眼科一样。

和整个医疗行业一样,专科医院行业也处于一个转型的阶段,未来的投资方向上,要把握两个新趋势。

第一,老龄化。2009年,我国65岁以上老年人口1.13亿,2019年是1.76亿,增加了6294万,未来几年可能每年新增1000万,和他们相关的需求会加速增长。刚才我们讲到的口腔里面的种植牙、眼科里面的白内障,其实都是老龄化需求。除此之外,前面讲过的心血管这些疾病需求也会增加,但有一些不够市场化,专科医院领域机会真正比较大的可能是康复医院,前几年符合增速在26%左右,未来几年应该也会保持20%以上的增速,也算是养老产业链。

第二,高端化。有一些赛道的需求,虽然未来增长可能放缓,但其中依然会有结构性的机会,那就是消费升级带来的高端需求。比如妇产医院,大蛋糕增长空间不大,因为中国出生人口在快速下降,高峰时全国一年出生1700多万人,未来几年可能降到1000万,而且大部分人可能会选择公立医院。民营的妇产医院压力很大,但是其中的高端市场依然前景看好,过去大家肯定看过一些明星生子的新闻,动辄数十万甚至上百万的天价花费,这背后就是高收入人群的巨大需求。

总的来说,专科医院也是整个大健康行业里非常有稀缺价值的一个赛道,而且由于过去管制比较严,所以发展还没有那么成熟,老百姓过去对医院的抱怨有多大,未来医院的市场空间就有多大。

评论