出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

核心看点:

1、中环的210产品规模提升,营收放量;

2、国产替代,12英寸硅片前景可期;

3、TCL入主+工业4.0 提升效率

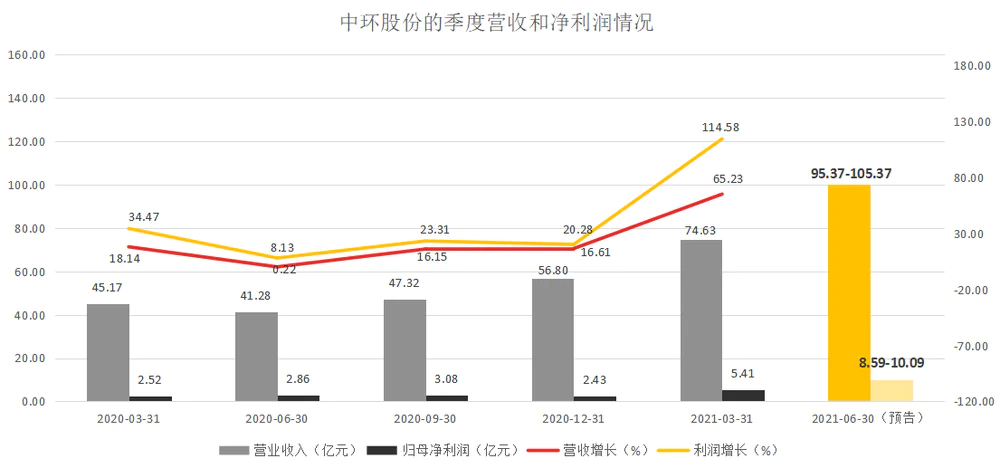

7月14日晚,中环股份发布的2021年H1业绩预告显示,上半年预计实现营业收入170-180亿元,同比增长96.66-108.23%;预计实现归母净利润14-15.5亿元,同比增长160.06-187.93%,超出市场预期。

受此利好消息驱动,中环股份的股价在7月15日接近涨停。

在此前的《千亿光伏巨头暴涨,中环股份吹响冲锋号角》一文中,妙投君曾详细阐述了中环的经营现状。中环股份的股价近期表现突出,在经过近半年的盘整以后,从6月开始,中环的股价涨幅已经超过50%,股价同公司营收一同迈入了成长快车道。

那么,中环股份业绩和股价大涨的逻辑是什么呢?还能继续大涨吗?

从业绩增长来看,目前,中环股份的大尺寸产品在产品结构的占比提升很大,大尺寸硅片产能和销量有明显放量提升趋势,随着行业景气度不改,中环股份业绩放量上升。

1、210 产品规模提升加速

(1)产能和营收规模提升

从产能和产品构成来看,中环股份光伏业务板块的210硅片产品规模提升加速、生产产品结构转型顺利。中环股份此前的产能规模较行业龙头隆基股份有很大差距,在转向大尺寸硅片产品的过程中,由于原有的设备折旧及投入的沉没成本更低,因此大尺寸产品的扩张进度更快。

当前,中环股份的光伏材料产能较2020年末提升55%至70GW,210硅片的产能占比约为40%,产销规模同比提升了110%。未来90亿定增落地后,中环股份的硅片产能将突破100GW,210硅片产能占比将进一步提升至80%。

伴随着产能提升和销量提升,中环股份的营收和归母净利润迎来大幅增长。根据H1的业绩预告可以推算出,公司二季度的营收在100亿元左右,归母净利润也达到10亿元左右,营收和净利润较一季度均有大幅的增长。

(数据来源:公司财报、公告)

总体而言,中环股份在大尺寸硅片领域的布局领先于行业,大尺寸硅片龙头,中环股份实至名归。

(2)盈利能力稳健

从盈利端来看,中环股份通过技术进步,使得2021H1公司单位产品的硅料消耗率同比下降了近2%,硅片A品率大幅提升,较大程度改善了单位产品盈利能力。

根据业绩预告数据可以推算,中环股份二季度的净利率约为9%-9.6%。相比一季度,二季度公司的净利率略有下降。

(数据来源:公司财报、公告)

究其原因,是此前上游多晶硅料价格大幅上涨,压缩了下游企业的利润空间。中环股份的净利率降幅不大,表明公司盈利状况稳健。

中环股份通过长期构建的良好的供应商关系,在上半年多晶硅料价格快速上涨的背景下,通过供应链合作,保障了公司产销规模的提升,实现公司盈利能力大幅提升。此外,公司有效控制了存货规模,降低经营风险。

2、国产替代,12英寸硅片大有可为

在中美博弈背景下,国产替代是未中国半导体行业的主旋律,而阶段性的供给紧缺将推动行业景气度持续向上。

中环股份作为国内领先的8英寸硅片供应企业,在12英寸硅片的关键技术、产品质量性能上均取得积极进展,已量产供应国内主要数字逻辑芯片、存储芯片生产商。

2021年H1,中环股份的半导体产销规模同比提升了63%,产品结构进一步完善;位于天津市、江苏宜兴市的新增投资项目进展顺利,为半导体业务加速发展奠定了基础,未来出货有望持续超预期。

随着国产替代和政策红利释放,中环股份在半导体行业的业务有望实现高速增长。

3、TCL入主+工业4.0提升效率

(1)TCL入主

2021年6月,公司发布混改后首份股权激励方案,并在一周之内,完成用于股权激励的3.3亿元股票的回购,公司实现了从战略加速到管理激励机制完善的闭环。

是TCL科技入主中环股份后,推出的股权激励+员工持股,能有效绑定核心员工和公司利益,使未来公司战略与股东和员工目标高度一致,通过机制赋能与市场化发展,强化团队的核心竞争力。

中环股份在大尺寸光伏产品和半导体产品上的战略方向清晰,在新的体制和机制下,组织团队提质增效,提升公司的竞争力,公司的各项决策事项流程优化、效率更高。

(2)工业4.0提升效率

随着产业技术降本趋势持续,工业4.0生产方式在中环股份各产业板块的作业流程和作业场景中得到应用,使得公司的人均劳动生产率提升、产品质量和一致性提升、原材辅料消耗得到有效改善,工厂运营成本下降,推动了210产品的产销规模和产品质量的提升。

4、估值

说完了业绩,我们再来看一看中环股份的股价表现和估值情况。

中环股份从6月中旬迎来一轮上涨,股价从29元上涨至45元左右,市值从800亿元上升至超过1300亿。

(数据来源:东方财富)

对比光伏行业龙头隆基股份:当下,隆基股份的市值已经超过5000亿,2021年隆基的营收期望值为850亿元,合理利润预估可达120亿元。“一个隆基 = 4个中环”。

从当下的估值来看,中环股份的TTM-PE在66倍左右,合理预期2021年公司的净利润有望达30亿,则公司2021年的PE可以下降至45倍左右。

考虑到中环股份在大尺寸硅片产品上的业绩放量更快,成长性比隆基更高,市场愿意给中环更高的估值。“明牌”至此,中环股份大涨就理所应当了。

(图片来源:东方IC)

另外,中环股份在8月16日将迎来一轮解禁,解禁数量1.019亿股,占总股本的3.36%,占流通股本的3.48%,按照当下的市值计算,这部分股票市值为45亿元。虽然解禁市值不大,但值得关注。

评论