出品|妙投APP

作者|丁萍

头图|东方IC

本文核心看点:

1.到家服务模式难以实现规模化,并不是一门好生意;

2.即使到家服务行业市场空间广阔,但只要痛点没有得到有效解决,就无法跑出一家巨头;

3.天鹅到家目前面临着极大的现金流压力,亟需上市募集资金“续命”。

继安居客登陆资本市场后,58同城又一家拆分公司开启了IPO进程。

近日,天鹅到家向美国证券交易委员会递交了招股书,准备在纽交所上市,股票代码为 “JIA”,主承销商包括摩根大通、瑞银集团、中金公司。

2014年,58同城成立到家集团,由天鹅到家(原58到家)、快狗打车(原58速运)两大业务公司组成。 2016年,天鹅到家在保洁业务的基础上,拓展了保姆和月嫂等全品类家政服务,逐步打造成为劳动者招募、培训和供需匹配全链条闭环的互联网家庭服务平台。

背靠58同城的流量和资源,天鹅到家屡获资本加持,大肆营销换取规模增长,截至2021年3月31日,天鹅到家已经长成国内最大的到家服务平台,但其市场份额极低,不到1%。

不过,我国到家服务市场将达到万亿级别,家政人员的高质量服务需求缺口较大,天鹅到家作为到家服务平台最大的玩家,能否讲出新故事,一飞冲天?

到家服务模式不是一门好生意

从运营模式划分来看,到家服务模式分为自营模式和平台模式。毋庸置疑的是,自营模式能够把控服务质量,维护品牌价值,但具备规模不经济特性,即规模越大,成本越高,无法形成规模效应,不利于业务大规模增长。

虽然平台模式有利于业务扩张,但是服务质量管控力度较弱,不利于品牌管理,而且,到家模式的网络效应只能在单座城市生效,每个城市的市场都是独立的。因此,到家服务模式难以进行区域快速复制。

也就是说,到家服务模式难以实现规模化。

此外,从盈利模式看,到家服务行业进入门槛较低,同质化严重,目前没有一家到家服务公司建立起较宽的护城河,各家平台纷纷烧钱换抢夺市场份额,盈利模式并未跑通。

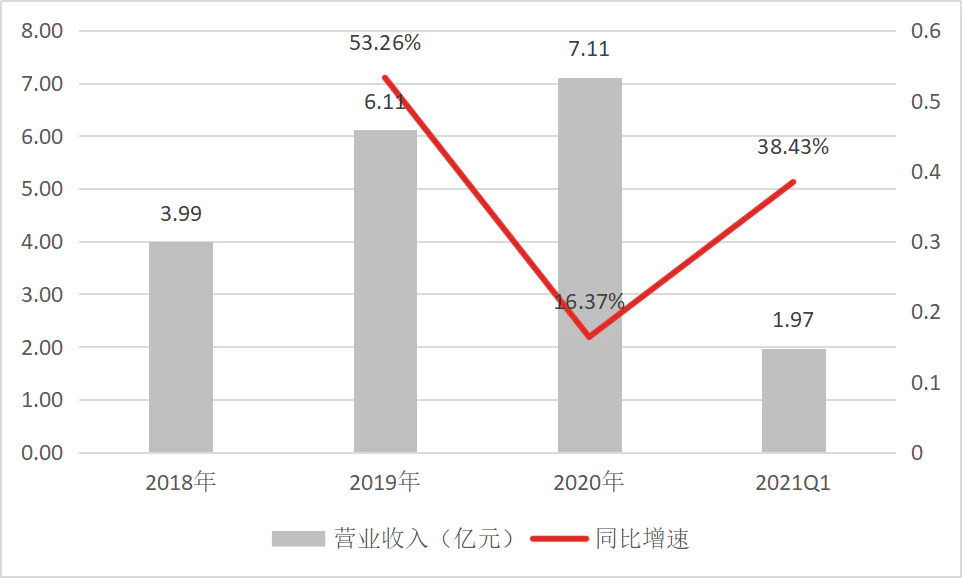

在市场同质化竞争加剧下,天鹅到家已陷入营收增速放缓、持续亏损的尴尬境地。

受疫情影响,天鹅到家的2020年营业收入增速放缓,仅同比增长16.37%,但在2020年一季度基数较低的背景下,天鹅到家的2021年一季度实现营业收入38.43%,同比增长38.43%,依然不及2018年的营收增速,意味着天鹅到家营收增长疲态显现。

(数据来源:招股书)

天鹅到家作为到家服务平台,其核心业绩要靠流量支撑,但流量增速放缓,进而导致天鹅到家的收入增长进入瓶颈期。天鹅到家2020年的交易消费者数同比下降15.22%至107.77万,在2021年一季度仅同比增长17.05%。

(图表来源:招股书)

此外,天鹅到家三年亏损累计近20亿元。2018年、2019年和2020年,天鹅到家的分别归母净亏损5.912亿元、6.156亿元和6.143亿元,2021年一季度,天鹅到家归母净亏损1.441亿元。

(数据来源:招股书)

为何天鹅到家深陷亏损泥淖不能自拔?员工成本和营销费用高企不下是整个模式盈利的最大拖累。

首先,尽管天鹅到家采取的是轻资产运营模式,但其毛利率却不到50%,利润空间不大。

招股书显示,员工成本占天鹅到家总营业收入的50%以上,主要包括服务顾问、呼叫中心员工、客户服务员工和培训教师的工资、奖金、社会保险和福利。可见,到家服务行业属于劳动密集型行业,且培训业务加重了天鹅到家的成本负担,使其毛利率不足50%。

但随着营收规模越大,天鹅到家的营业成本在一定程度上得到均摊,使其毛利率呈现上升态势。2018年、2019年、2020年和2021年一季度,天鹅到家的毛利率分别为12.98%、26.09%、39.12%和45.63%。但是,此部分的规模效应并不强,很难随着业务规模扩大被无限均摊。

其次,持续失控的营销费用进一步挤压了天鹅到家的利润空间。

2018年、2019年和2020年,天鹅到家的营销费用率分别为87.22%、70.62%和84.99%,远高于当期的毛利率。此外,天鹅到家的管理费用率和研发费用率均高企不下,导致其营业收入难以覆盖综合费用,必然出现经营亏损。

此外,随着到家服务同质化竞争加剧,天鹅到家不得不花费更多的营销费用稳定或获得更大的市场份额,拖累其盈利能力。雪上加霜的是,天鹅到家还面临着从业人员“五险一金”的计提增加。因此,天鹅到家短期内盈利无望。

综上,妙投认为到家服务模式并不是一门好生意。

流量思维跑不通

到家服务行业具备非标的特性,市场存在服务质量参差不齐,高质量服务供不应求的痛点。因此,即使到家服务行业市场空间广阔,但只要痛点没有得到有效解决,就无法跑出一家巨头。

我国到家服务市场市场潜力不容小觑。根据艾瑞咨询的数据,中国家庭服务总支出从2016年的5703亿元增加到2020年的9090亿元,复合年增长率为12.4%,预计将进一步增长到2025年,复合年增长率为18.5%至2.1万亿元。

但该行业门槛较低,同质化严重,市场高度分散。根据艾瑞咨询的数据,2020年中国约有63万家家庭服务机构和超过3000万家个人服务提供商。天鹅到家作为国内最大的到家服务平台,市场份额却不足1%。

58同城的创始人姚劲波善于运用流量思维经营企业,包括安居客、转转、快够打车等,但到家服务行业不缺中介角色,缺少的是高质量的家政服务,流量思维不适用于到家服务行业。

为解决行业痛点,天鹅到家开展付费培训业务,提升家政员的职业技能。但目前天鹅到家80%以上的收入依赖于其家庭服务,仅约7%的收入来源于技能升级培训。此外,天鹅到家收到的用户投诉比比皆是,原因不外乎服务质量差、退费机制不合理、遇到问题推卸责任、虚假宣传等。

可见,天鹅到家并没有有效解决行业供不应求的痛点,更多的是充当了撮合信息的角色。因此,天鹅到家的业务规模难以快速扩张。

也就是说,虽然我国到家服务赛道市场广阔,高质量的家政服务需求缺口较大,但并不意味着天鹅到家的天花板很高。那么,作为到家服务最大的玩家,天鹅到家的机会在哪里?

妙投认为,首先是建立一套家政培训标准,提供稳定的高质量家政服务,收窄市场需求缺口。但行业标准的建立比较漫长,且会让天鹅到家的模式变重,拉长其盈利周期,更加考验投资者耐心。

其次是采取自营模式保证服务质量可控,可追踪。但这会影响天鹅到家实现规模化。

总之,短时间内,天鹅到家难以解决行业痛点,实现市场份额的快速提升。

但当下,天鹅到家面临着极大的现金流压力,亟需上市募集资金解决当下的燃眉之急。

天鹅到家赴美上市寻求“自救”

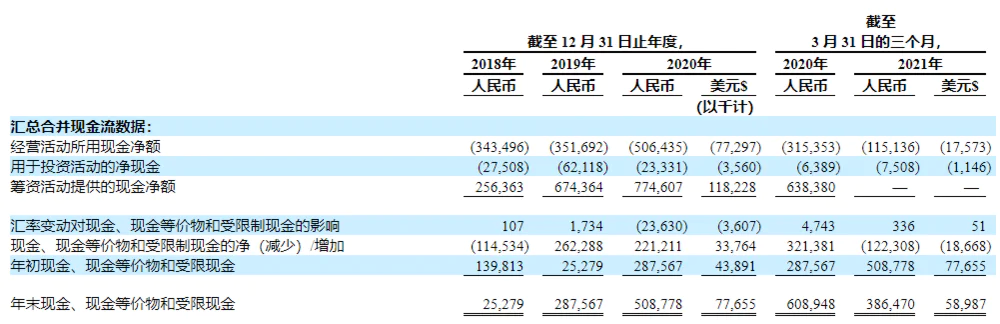

天鹅到家主业持续亏损,三年亏损累计近20亿元,导致其经营活动现金流净额持续流出。2018年、2019年、2020年和2021年Q1,天鹅到家的经营活动现金流净额分别为-3.43亿元、-3.52亿元、-3.15亿元和-1.15亿元。这意味着天鹅到家不能自生造血,只能靠外部融资驱动。

(图表来源:招股书)

2018年、2019年和2020年,天鹅到家的融资活动现金流净额分别为2.56亿元、6.74亿元和7.75亿元。频繁的融资活动保障天鹅到家正常运转,但代价却是短期偿债压力高企。

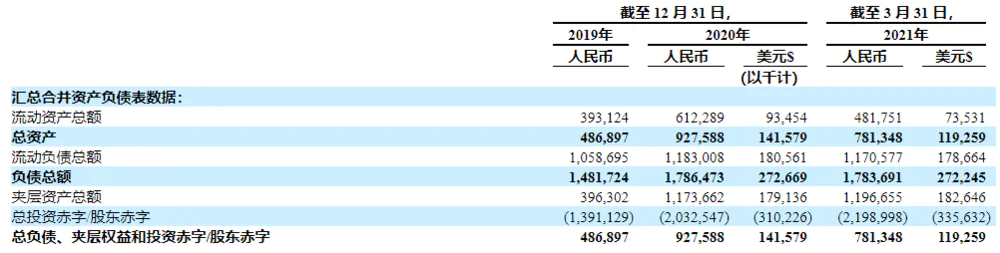

2019年、2020年和2021年Q1,天鹅到家的流动资产总额远远不能覆盖流动负债总额,即流动比率(流动资产/流动负债)小于1——陷入资不抵债的危险境地。

(图表来源:招股书)

截至2021年3月31日,天鹅到家的现金及现金等价物仅有3.86亿元,账面资金较为匮乏。按照目前的亏损速度,其账面资金不足以维持一年。

天鹅到家表示正在积极筹措资金,4月20日,其向陌陌发行了总对价为3亿元的优先股,又签订了3亿元可转换贷款协议。显然,天鹅到家面临着极大的现金流压力,上市才是最低成本的融资渠道。但天鹅到家业绩表现极差,美股市场的上市标准相较于A股和港股更为宽松。因此,即使在政策趋严的环境下,天鹅到家仍然“顶风作案”。

7月6日,中办和国办公开发布了《关于依法从严打击证券违法活动的意见》,其中明确提出了要加强中概股的监管,切实采取措施做好中概股公司风险及突发情况应对,推进相关监管制度体系建设。而天鹅到家是在7月3日向美国证券交易委员会递交了招股书。

总之,尽管到家服务赛道市场广阔,高质量的家政服务需求缺口较大,但只要市场痛点没有得到解决,天鹅到家就难以向资本市场讲出新故事。

评论