新能源的“疯狂”仍在继续。从今年5月初(以第一个交易日5月6日计算)至今的两个多月里,新能源相关的板块经历了大幅的上涨。其中新能源汽车概念上涨了18%,储能概念上涨了32%。

如此“高位”运行的新能源板块,你可能下不去手买,但不可能完全不看。与其继续羡慕有的人买了,不如看清楚未来的走势。在整个板块中,宁德时代肯定是那个“最靓的仔”。

相比“新能源概念”和“储能概念”板块,宁德时代的同期涨幅更高,达到41%。市值“稳稳”站上10000亿元,市盈率最高一度上涨至190以上的区间。

如此之高的市值水平除了反映出市场对于宁德时代的普遍看好,也几何倍数增大了公司价值判断难度:股价所对应的不再是中近期的企业表现,而是相应“延长”数倍的远期行业趋势和价值判断。即便将PE水平放宽至60,以及宁德时代近4个季度的年化扣非净利润增速29.17%去计算,宁德时代目前的市值大约已经“透支”了四年半。

市场如此之乐观,必然会引出来一系列疑问:宁德时代基本面为什么能够支持其市值的大幅“透支”?对于锂电池制造商而言,8-10年的行业趋势和公司价值判断核心点在哪里?宁德时代未来最大的挑战点是什么?

先说几个结论:

汽车动力电池突破了传统汽车制造业的“金字塔”体系,估值暂时不受传统汽车产业限制;

宁德时代在之前的发展中,已经形成了一定的良性循环,有望走出“台积电模式”;

宁德时代持续发展壮大是大概率事件,但目前动力电池最终的产业结构仍存在多种可能,这种产业结构的改变有概率大幅度改变宁德时代估值。

由上面这几个结论我们可以推理出一个最终的判断——宁德时代的价值,将由动力电池的“终局之战”决定。

可能出现的“终局”主要由3个关键情况组成:

宁德时代在国内动力电池行业的排名:能否保持目前国内行业老大哥的地位,延续整体的竞争力优势;

宁德时代能否打开国际市场:欧洲市场能否顺利推进,与国际巨头在市场份额上相互竞争;

传统车企能否摆脱目前只是动力电池客户的角色:车企通过收购、合资等手段,渗透到动力电池的生产、研发等环节。

结合起来最理想的是“宁德时代在国内保持老大哥,同时欧洲市场推进顺利,传统车企保留只是客户的角色”;最糟糕的是“国内行业老大哥地位不保,欧洲市场拓展遇阻,传统车企渗透进入动力电池市场”。以及剩下的几种“不好不坏”情况。

宁德时代现在所处的情况如何?未来哪一种情况可能性最高?接下来,我们展开具体说说结论,以及对于“终局”关键形势的一系列预判。

动力电池:爆发中的确定性最高赛道

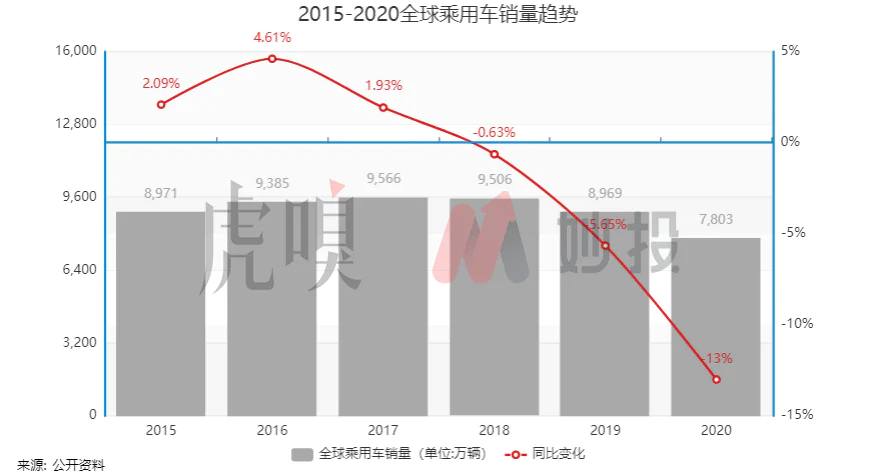

“新能源车有未来”早已成为共识,2020年全球新能源车销量已经达到了324万辆,而按照数个专业机构的预测,2025年这个数字将会增加至1600万辆,大约5倍的增长,算下来年化增长将达到38%。

虽然全球乘用车销量从2017年开始缓慢下滑,但是排除2020年疫情的特殊情况,未来几年全球乘用车销量大概率还将维持在8000万辆。结合上面的预测数字,2025年新能源车1600万辆的销量不过占比20%,正如我们开头分析的那样,中国大概率还将超越这个平均水平。

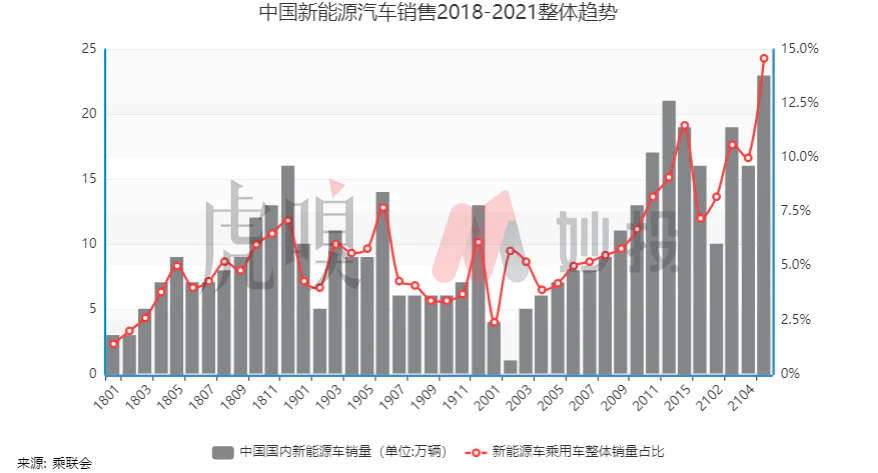

根据乘联会的相关信息统计,截至2021年6月中国新能源车占整体乘用车的销量已经达到14.6%,这个数字在2020年中之前,大约只维持在7%-10%。结合过往一年新能源车市场的整体表现,保守按照一年5%的增速估计,新能源汽车销量很可能将会提前在2023年下半年到2024年初提前实现此前国务院所规划的“2025年占比20%”目标。

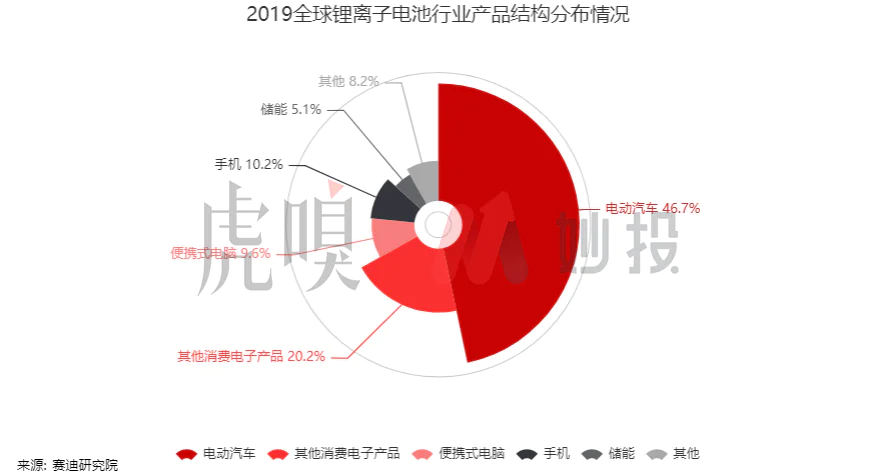

如此旺盛的“需求”,能够给电池产业创造多大的市场容量呢?我们可以简单地算一笔账。以目前500公里续航新能源车常见的电池容量水平60kWh计算,1600万辆对应电池总容量就是960GWh。2020年全球新能源车大卖的前提下,全球动力电池产业出货量不过158GWh。参考赛迪研究院2020年统计的全球锂离子电池产业结构,新能源车使用的动力电池显然已经“自成赛道”。

在汽车动力电池这个领域,早期的镍镉、镍氢、铅酸等电池类型都有过应用,另外还有研究中的燃料电池。但就“成就”而言,锂离子电池毫无疑问最大,原因在于锂离子动力电池通过工业化的大批量生产,打破了充电电池领域,由“质量、成本、效率”组成的“不可能三角”。

锂离子动力电池因为通过锂离子在正负极之间移动来工作,先天在“质量”具备优势,相比过往的充电电池类型,其能量密度更高、而且没有影响电池寿命的记忆效应。

其次是“效率”,不同于手机、平板、笔记本等典型的消费电子应用,汽车动力电池需要的总容量更大,所以汽车上的充电电池应用很早就走上了模块化的路线。动力电池厂商主要生产的是小尺寸的电芯,数个电芯、控制设备和坚固的外壳再组成汽车实际使用的电池包,同一个型号的电芯可以根据车辆的设计和需求组装出无限多种成品。

最后是“成本”,锂离子动力电池作为一个典型的流程制造(产品制造过程流水线化),制造成本与规模息息相关。随着锂电池的产量和用量不断增加,锂电池的原材料和半成品成本已经进入了下降通道。此前以丰田为主要代表的燃料电池路线在性能上同样颇具潜力,但是因为催化剂的成本居高不下,已经远远落后于锂电池。

动力电池突破汽车产业传统“金字塔”是另外一个重点,在一定程度上决定了动力电池行业企业的天花板。

在传统燃油车行业中,有着一整套供应商组成的立体"金字塔"结构。在这个结构中,供应商按照层级排布,以集群的力量消化汽车零部件的研发、生产、制造以及供应中的多重压力。在这个金字塔体系中,传统车企并不仅仅是处于顶端或最终客户,而是整个行业真正掌握话语权的存在。

这种话语权体现在两方面,第一是车企对于整体供应链体系的价格控制,第二是车企对于传统汽车行业绝大部分技术的掌控。结合起来就是过往传统汽车行业中的供应商做的,绝大部分都是“车企会做但是不想做,价格控制权还掌握在车企手上”的。

但来到锂离子动力电池这个环节,车企就“脱节”了。锂离子电池在1991年才开始走向正式商用,在整个前中期发展中主要应用于消费电子市场,当锂离子电池因为打破“不可能三角”,在动力电池领域展现出应用潜力之时,锂离子电池的许多相关技术已经成为了专利。传统车企作为后来者,处于明显的劣势地位。

最直接的证据是全球目前锂离子动力电池的制造商,发家都始于甚至早于消费电子年代:资格最老的松下生产电池已经近100年(1923年至今),比亚迪、LG、松下、三星目前仍为消费电子市场生产制造锂电池。就连看起来只生产动力电池和储能解决方案的宁德时代(CATL),也是由总部设在香港、工厂设在东莞的消费电子锂电池生产商“新能源科技(ATL)”创立而来。

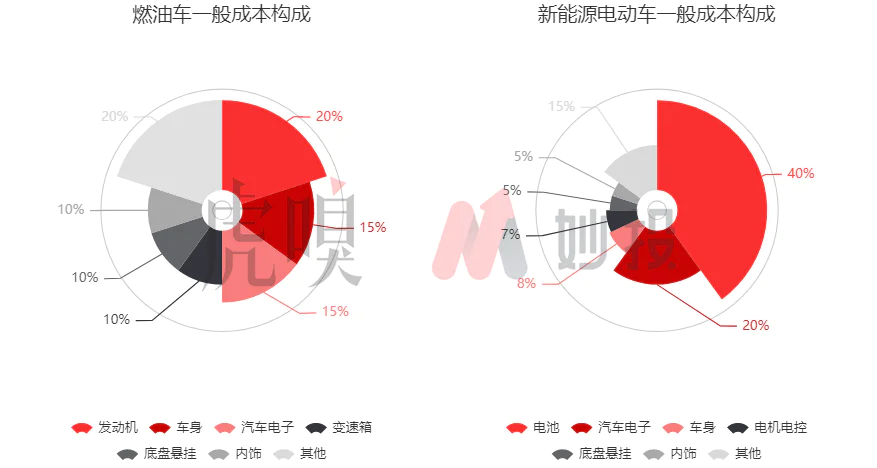

不能渗透进行业还是小事,关键动力电池还在一定程度上挤占了车企的利润空间。有个数据很多人可能不知道,动力电池成本占车辆基础硬件的占比已经接近40%。

以2020年中国新能源电动车销量比较领先的比亚迪汉为例,最大电池容量是77kWh,若以目前动力电池行业平均单价0.8kWh估算,电池的成本大致为6.2万元,占其基础款售价的27%,结合比亚迪财报中的汽车业务毛利润数据,估算出来的电池成本占比大约为36%。

车身、内饰等新能源时代基本没变的这些组件,成本占比之所以大幅“下降”,完全是因为动力电池带来的额外成本。像宁德时代这样的动力电池生产商目前毛利润维持在30%左右,而目前即便蔚来这样全走豪华路线的新能源造车势力,毛利润也只有15%的水平。

新能源车势在必行,锂离子电池舍我其谁,车企还很难压缩动力电池的利润空间,最终呈现出来的就是一条集中爆发、且中期确定性极高的赛道。

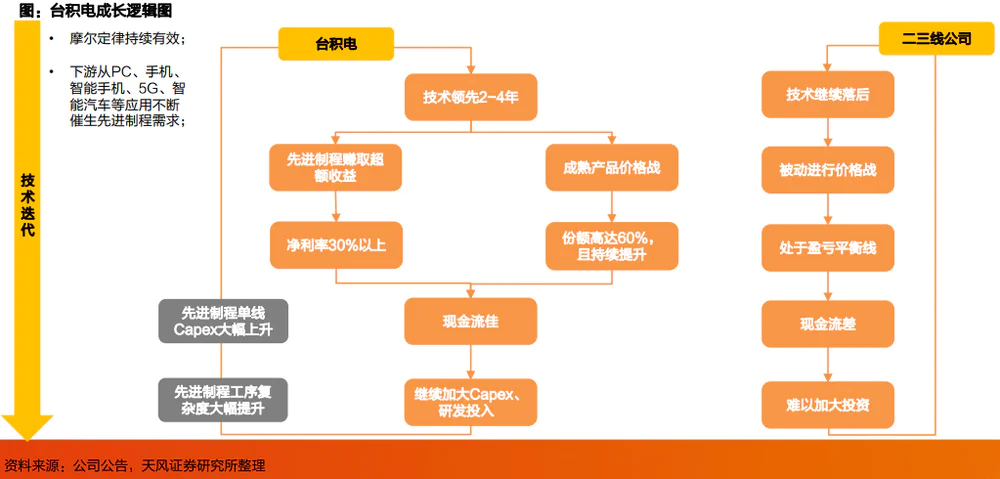

台积电模式:动力电池的潜在逻辑

乍一听,宁德时代和台积电像是相隔十万八千里,但两者其实在发展逻辑上很相近:

台积电(宁德时代)的成立恰逢全球芯片行业(新能源汽车)大爆发,大量的客户需要芯片代工服务(动力电池产品);

台积电通过先进制程赚取超额利润,另一方面加速折旧令先进制程过渡到普通制程(宁德时代通过全力扩展自身的生产规模,以规模效应降低整体成本),通过价格战压低对手盈利水平,确保自身盈利能力优势;

不同梯队巨大的盈利差距导致了巨大的现金流差距,而先进制程(新动力电池技术)的研发、制造相比普通制程(现有动力电池技术)大幅上涨,二三线厂商研发投入比较有限, 进一步巩固台积电(宁德时代)的技术优势,形成正循环。

宁德时代在这三点中,前两点已经是事实,第三点目前也已经初见端倪。最终形成的是企业正向循环,提升自身同时降低竞争对手竞争力体系。

随着宁德时代产能的不断提升,其动力电池的成本和均价持续下降。一年大概下降16%的单位售价必然会对行业内其他企业造成重大冲击,在这个过程中宁德时代自身的成本的年下降幅度大概为10%,利润空间也在被压缩。

但因为技术上的提升和规模优势,宁德时代的毛利润水平并不会出现明显的下降,反而稳中有升:2020年宁德时代毛利润率为28%,比2019年同期上涨了0.2%,净利润率为12.5%,比2019年同期上涨了0.4%。

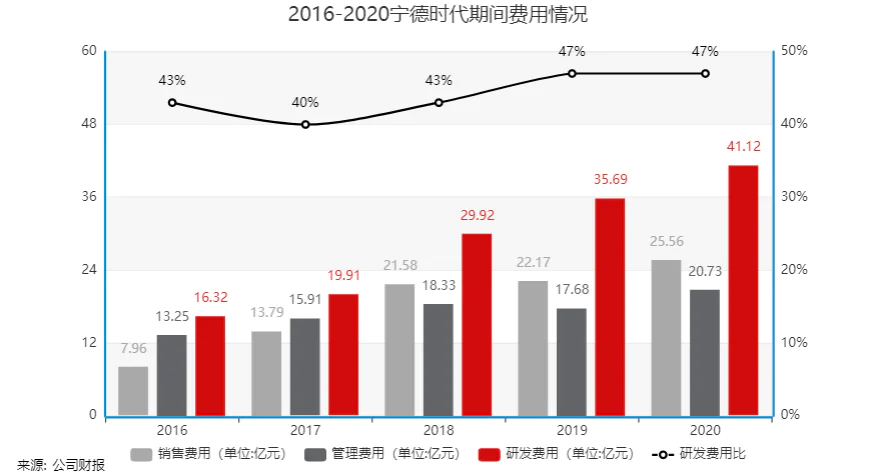

其次是研发投入,纵观宁德时代2016-2020年的期间费用,可以很明显看到在规模优势下销售费用、管理费用已经趋于稳定,但是研发方面的投入越来越大,研发力量越来越大,所拥有的专利也越来越多。

就在昨天,宁德时代还起诉了国内第四大动力电池供应商中行时代,指控其侵犯知识产权。宁德时代在一份声明中称,该诉讼案涉及中航锂电使用其新技术生产电池,这些电池已搭载在数万辆车上。虽然目前案件还未审核,但仍可以从侧面体现出宁德时代的专利影响力。

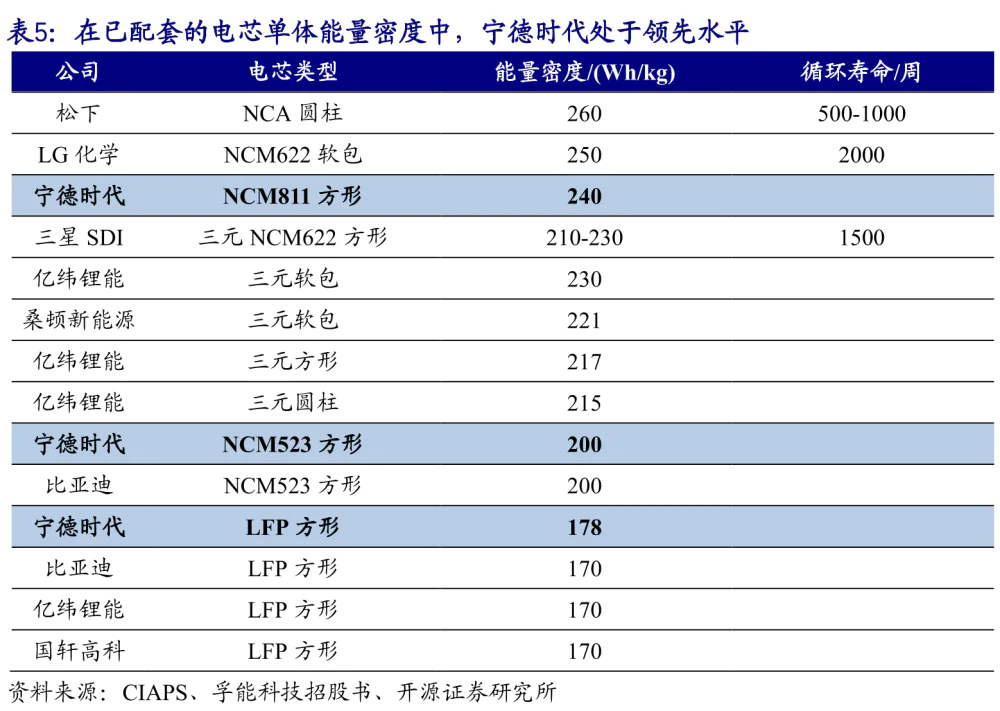

这种技术上的领先也体现在其他方面,首先是宁德时代在三元锂电池正极材料发展上的领先,NCM811(编号代表着镍(N)、钴(C)、锰(M)以及在电池中所占比例)是目前市场上能量密度最高的电池之一。由于镍含量更高,提升了能量密度,同时成本较高的钴含量进一步降低,还能进一步降低成本。包括特斯拉Model 3、蔚来ES6和小鹏P7都采用了宁德时代的NCM811动力电池。另外根据宁德时代自己对外透露的信息,NCM811电池的产量已经超过了宁德时代整体产量的20%。

除了化学成分,宁德时代在电池的物理结构上也有自己的相应改进,2019年就推出了全新的CTP电池开发平台(Cell To Pack),旨在通过电池单体设计和电池包集成形式的优化,将原有的“单体—模组—电池包”的三层结构,改进为由大电芯/大模组构成的“单体—电池包”两层结构,减少零部件和降低成本。

同样关键的还有电芯的“一致性”问题,也就是整个电池包内部多个电芯的性能是否接近,不一致此会直接影响电池包的性能、寿命等一系列品质表现。

根据宁德时代上市之初的招股书,其为了保证产品的一致性以及产品的可靠性,从电芯的生产过程中就实行包括热压测试、电阻测试、X光检测、气密性检测在内的多项测试,在电芯生产完成后还将进行开路电压和内阻、自放电测试等电池的一致性检验。在专利技术储备上,宁德时代也研发了全自动激光焊接机在内的更高精度生产手段,目的同样是提高一致性。

最后是整个正向循环的结果——在并不缺乏竞争对手的前提下,宁德时代在短短几年内快速崛起。

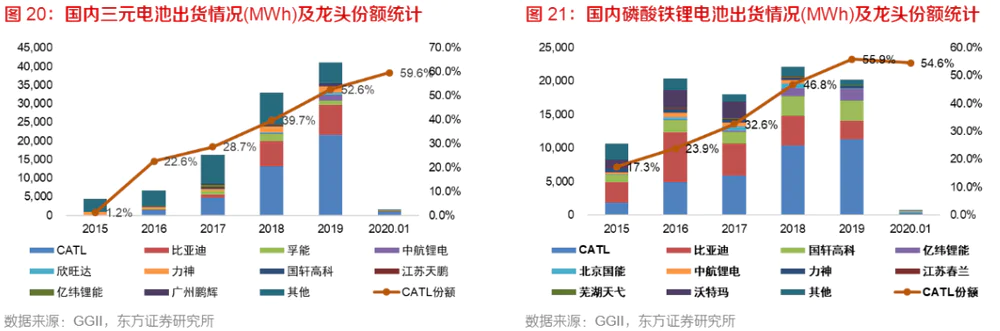

根据第三方统计的国内动力电池出货历史数据,宁德时代2015年到2019年间在原本国外厂商优势的三元电池领域快速崛起;在初期并不占优的磷酸铁锂电池领域,2018年开始也快速崛起,超越比亚迪等传统磷酸铁锂玩家。

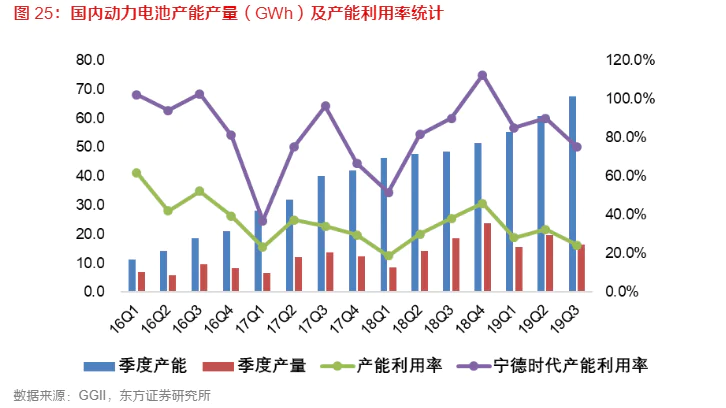

从产能利用率的数字来看更是如此,宁德时代的表现一直高于全行业水平,全行业产能利用率还在20%-40%波动的时候,宁德时代的产能利用率已经在70%-90%的空间挑战了。具体到车企客户的产品采用率更可观,采用宁德时代动力电池的客户中绝大部分采用率都超过了50%。

从目前有限的资料和数据来看,推动宁德时代崛起的原因大概率是技术优势,在宁德取得销量上的优势之后,已经开始进入“台积电”模式,持续运作的正循环,中短期内将最大程度保证宁德时代的竞争优势。

海外市场,将是宁德时代未来的“天花板”

毫无疑问,宁德时代所取得的夸张成绩与中国新能源电动车市场的蓬勃发展,有着必然的联系。就宁德时代的价值而言,其欧洲地区接下来的表现同样关键。

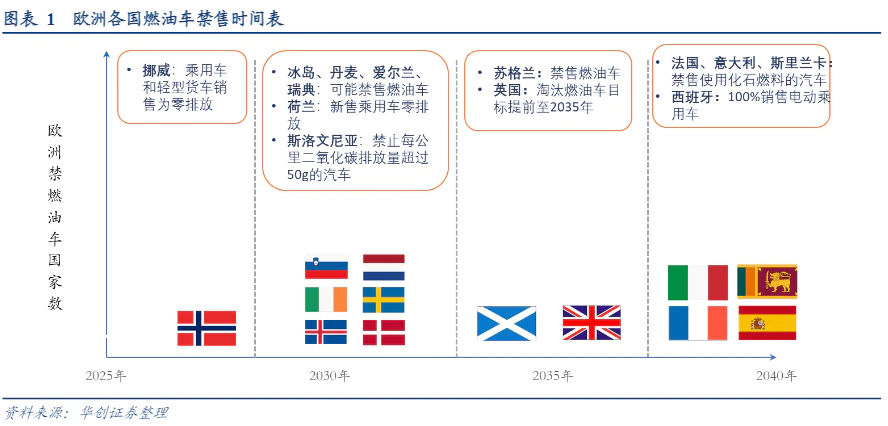

得益于欧盟多个国家制定明确的燃油车禁售时间表以及全球大型汽车集团大力推广新能源汽车产品,新能源乘用车销量占整个欧洲乘用车市场的份额已达到11%,同比增幅超过400%。

欧洲新能源汽车相关的政策在欧洲汽车电动化的进程当中起到了极大的推动作用。欧盟素来重视环保方面的措施,提出2025年之前欧盟内电动车销量目标达到所有汽车销量的20%。另一方面,欧盟内的各国积极响应,纷纷提出禁售燃油车的时间表。

除了禁售燃油车的计划,欧洲各国也在不断加码新能源汽车的购买补贴方面的政策。以力度最大的德国为例,新政策中当车辆价格低于40000欧元,补贴金额增加至6000欧元;当车辆价格在40000至65000欧元时,补贴5000欧元。价格低于40000欧元的插电混动新车补贴将提高至4500欧元。就连使用时间不超过12月、总里程不超过15000公里且没有在其他欧盟国家领取过补贴的纯电车型,都可以获得5000欧元补贴。

欧洲新能源汽车的快速增长,最终转化为了国外动力电池在2020年的快速增长。以LG化学为例,2020年装机量就增长了150%,一下子拉近了与宁德时代之间的差距。

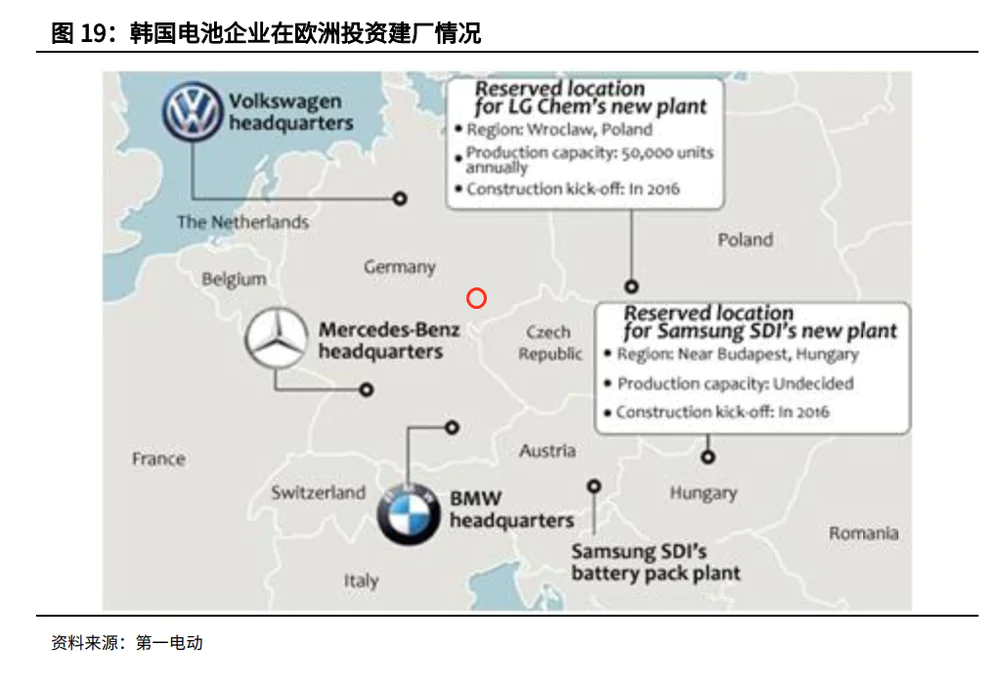

备注:红圈处为宁德时代德国工厂所在地

早在2016年前后,宁德时代国外两大竞争对手LG、三星先后在波兰和匈牙利规划了电池产能,目标就是旨在为德国三大,也是目前全球最大的几个汽车公司提供动力电池产品。宁德时代在2018年也制定了自己在德国腹地图林根州的国外“第一步”计划。

按照目前各家的时间计划表,全球动力电池市场的下一场厮杀,已经在逐渐展开。

除了工厂规划之外,宁德时代已经和大众签署了超过人民币1500亿元的订单,专门为大众的新能源MEB平台提供动力电池。在2019年,宁德时代又和宝马集团(欧洲地区)签署了高达350亿元的电池订单,合同有效时间直到2031年。2020年,奔驰也宣布与宁德时代合作,共同开发电池技术,为奔驰的新能源车平台保证电池供应。

从目前的趋势上来看,宁德时代在建厂规模和计划上,基本上都是最大的。但随着走向欧盟市场,宁德时代即将需要面对LG化学、三星SDI、SKI、松下这几家传统锂电池巨头。后面几家“对手”们的电池技术积累实在庞大,很大概率会用技术上的革新来对抗宁德时代的规模优势策略。

价值分析与判断

价值判断环节,我们先回顾一下开篇设下的3个关键判断:

宁德时代在国内动力电池行业的排名:能否保持目前国内行业老大哥的地位,延续整体的竞争力优势;

宁德时代能否打开国际市场:欧洲市场能否顺利推进,与国际巨头在市场份额上相互竞争;

传统车企能否摆脱目前只是动力电池客户的角色:车企通过收购、合资等手段,渗透到动力电池的生产、研发等环节。

基于上文对宁德时代国内市场目前已经形成的竞争力,以及包括“台积电”模式在内的自我正向循环分析,第一点能否做将是宁德时代的“底限”,如果宁德时代滑落国内动力电池龙头,其估值必然大幅缩水。

其次是第二点,宁德时代即便和日韩前辈,也有一战之力。因为即便是更加先进的NCA电池,在整体表现上也没有完全甩开NCM电池。最好的例子是国产的特斯拉一部分就将动力电池从松下的NCA换成了宁德的NCM。目前宁德时代在欧洲市场的布局还在推进当中,进度略微落后于日韩竞争对手,相应进展和市场竞争结果将会成为影响宁德时代未来市值走向的“主力”。

最后是车企在今年5月,大众集团就对外宣布与瑞典电池制造商Northvolt成立合资企业,投资达4.5亿欧元的新电池工厂将由大众自己建造,并且希望2024年能够进入正式生产流程。同样打算自己建设电池工厂的还有PSA-FCA(标致雪铁龙-菲亚特克莱斯勒)集团,预计将在法国建设两个动力电池工厂,并且在2030年拥有48GWh的产能,就连通用也在积极推进与LG的合资建厂。车企们的动作显然比前几年更密集也更大,但是参考车企过往已经数次在动力电池上投入且没有取得出色的成果,暂时不用过多担心,只需保持关注。

总结下来结论是:在国内地位比较稳固、车企短期没有进展的当前,宁德的市值并不存在明显的威胁,欧洲市场竞争格局的变化值得尤其关注,如果能够在与日韩竞争对手的对垒中取得优势,市值还有进一步“透支”的潜力。

评论