出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

本文核心看点:

1、 九洲药业拥有技术储备和客户基础;

2、 公司收购的诺华苏州工厂补充了高端产能,加速公司从中间体到高端原料药供应商的转型。

7月20日,九洲药业发布2021年中报预增公告,公司上半年预计实现归母净利润2.65-2.8亿元,同比增长105%-120%;扣非净利润2.36-2.54亿元,同比增长95%-110%。有望实现2014年上市以来归母净利润中报的最高增速,业绩超市场预期。

九洲药业自1998年成立以来,主营原料药业务。在原料药业务增长逐渐缓和且环保压力加大的情况下,公司于2008年转型拓展CDMO业务。

随着公司CDMO业务的持续布局,CDMO业务的业绩也快速增长,2020年度CDMO增速70.81%,远超公司原有原料药业务11%的增速,公司CDMO业务顺利拓展。公司的股价和估值也进入了快速通道,自今年4月28日年报披露起至7月21日期间公司股价涨幅120%。那么九洲顺利拓展CDMO业务具备了哪些特质呢?

在寻找原因的期间,赵蓓管理的工银前沿医疗股票基金2季度报告发布,妙投梳理持仓变化,该基金在今年2季度加仓了九洲药业,加仓幅度27%左右。那么明星基金经理赵蓓加仓,是否也是其对公司顺利拓展的CDMO业务未来成长空间的一种肯定呢?

九洲药业顺利转型拓展CDMO业务

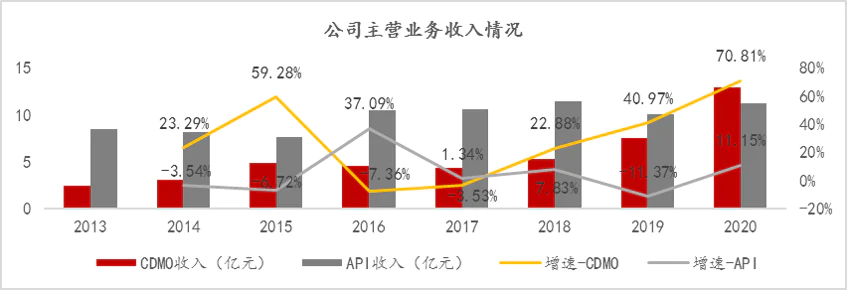

从主营构成看,近几年CDMO业务在公司总业务中的比重不断加大,CDMO业务收入占比从2013年的20%提升至2020年的52%;毛利占比从2013年36%提升至2020年的54% 。

资料来源:根据公司年报数据整理

从业务表现来看,公司的原料药业务收入维持-5%-10%左右的增长(除了江苏瑞科2015年7月并表带来2016年业绩高增速外),而拓展的CDMO业务处于快速成长期。公司CDMO收入从2013年的2.49亿元到2020年度的12.93亿元,CAGR达26.53%。

也就是说,在CDMO业务收入、毛利占比均超50%的情况下,公司业绩增速主要来源于CDMO业务,这也与公司公告今年上半年业绩预增主要受益于CDMO业务的持续布局相匹配,即公司拓展CDMO业务顺利转型。而这可能是赵蓓管理的工银前沿医疗股票基金在2季度加仓九洲药业的原因之一。

资料来源:根据公司年报数据整理

九洲药业顺利转型拓展CDMO具备的特质

CDMO是技术驱动及重资产型(产能扩充)行业,九洲药业顺利转型拓展CDMO业务,妙投认为主要具备以下几点特质:

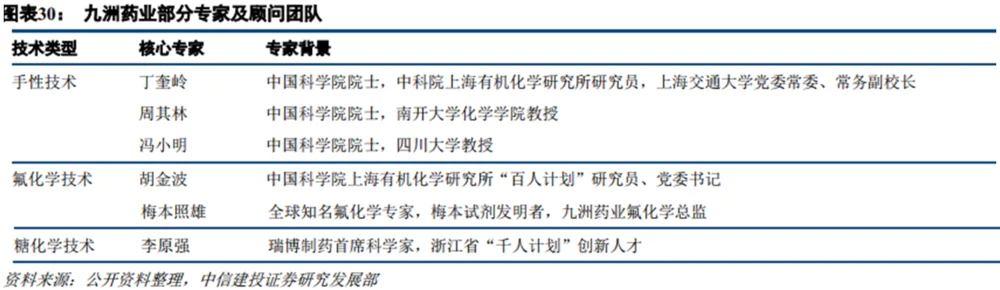

1)九洲药业具有氟化学技术、手性合成技术等技术储备,奠定CDMO转型基础。CDMO业务为技术驱动,领先的生产和工艺技术是获得订单的基础。九洲药业从多年前便开始注重技术的积累(公司的原料药业务需要持续技术迭代),通过与全球著名化学家、中科院专家、上海有机所专家的合作,公司在包括氟化学技术、生物催化技术等领域进行开发。

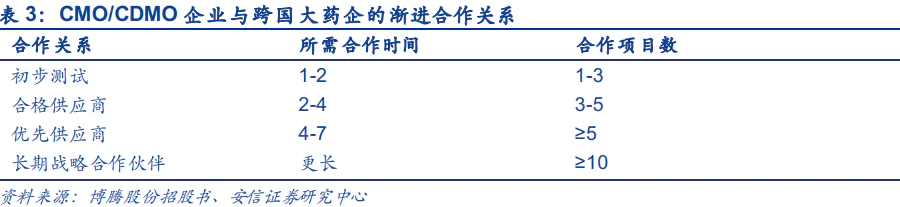

2)公司原先业务为原料药,具有良好的客户基础,快速进行订单转化。CDMO企业与药企之间合作关系的建立,需要长时间积累,具有很高壁垒。一般从初步测试合作到成为药企的优先供应商往往需要合作4-7年、合作5个以上的项目,而想要达成长期战略合作伙伴关系则需要更长的时间以及至少完成10个以上的合作项目。而九洲药业从原料药业务就与诺华、吉利德等国际药企合作,因此虽九洲药业从2008年转型升级,但同年就开始为欧洲的企业供货。

当前公司CDMO的主要客户覆盖了诺华、罗氏、硕腾、吉利德等海外药企并形成深度嵌入式合作关系,同时与绿叶、华领、贝达、和记黄埔、海思科等国内知名创新药企业建立了合作关系。并被贝达药业、海和生物授予“最有价值战略合作伙伴奖”。

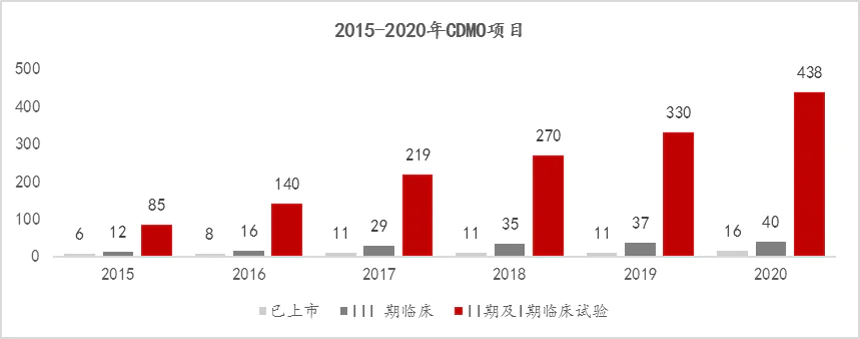

3)CDMO项目订单数量逐年增长,项目结构不断优化。自2015年以来,公司的CDMO项目数量增长迅速,从2015年的103个增加至2020年的494个。其中2020年度早期项目(I、Ⅱ期临床)438个,增长迅速,项目结构日趋合理(早期项目储备后续有望转化为临床三期或商业化订单)。

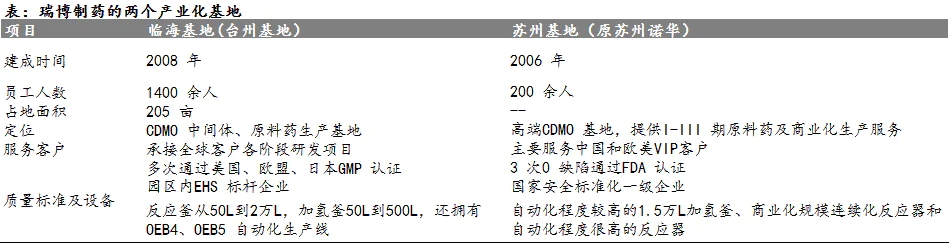

4)收购诺华苏州工厂,优质产能补充提升商业化生产项目承接能力,加速公司从中间体到高端原料药供应商的转型。

诺华苏州工厂是依据诺华在北爱尔兰及瑞士工厂标准设计建造,反应器、过滤器、干燥器等均完全按照国外设计图纸,自动化程度较高,并经过了苏州诺华工艺研发中心的多位自身科学家及瑞士总部科学家的验证,3次零缺陷通过FDA审计。因此九洲将其定位为高端CDMO基地,主要承接订单价值较高的Ⅲ期及商业化生产服务,服务于中国和欧美VIP客户。

因诺华仍需要苏州厂房供给之前生产的相关产品,在进行苏州工厂转让的同时,诺华与九洲药业签订5年继续供货三种产品(抗心衰治疗、乳腺癌治疗以及白血病治疗)的原料药或中间体的供货协议,而这也是九洲药业CDMO业务短期业绩爆发的重要支撑点,并可提升公司原料药供应的CDMO能力,加速公司从中间体到高端原料药供应商的转型,从而进入附加值更高的领域。

因此,九洲药业拥有的技术储备奠定了公司拓展CDMO业务的基础;公司在此基础上进行前期合作客户的内部转化,快速获取CDMO订单(转型当年为欧洲客户供货)并积累经验。诺华苏州工厂的收购完成补充公司高端项目的产能,加速公司从中间体到高端原料药供应商的转型,从而进入附加值更高的领域。

评论