出品|妙投APP

作者|丁萍

头图|视觉中国

本文核心看点:

1.中公教育所在的职业教培行业进入门槛低,竞争激烈,很难建立较宽的护城河;

2.中公教育面临政策风险,其经营层面存在不确定性;

3.中公教育百倍PE估值仍处于高位,面临持续向下修复的压力。

中公教育作为职业教培稀缺性龙头标的,因凭借先发优势和一定的品牌效应,享受百倍PE估值,在2021年2月,其市值一度接近2500亿元。不过,在随后的5个月内,中公教育股价跌跌不休,目前其市值跌至775亿元,距高位已经膝盖斩。

(图表来源:东方财富)

中公教育股价之所以步入下滑通道,一是业绩恶化。7月15日,中公教育发布2021年半年报业绩预亏预报,导致开盘即一字跌停;二是大股东质押。7月6日、14日,中公教育前三大股东李永新、王振东分别质押股数4.34亿、2.68亿,占持股比分别为38.31%、27.98%。

此外,影响最大的是政策层面。开年以来,教培行业的强监管风声不断,教育股集体下挫。尤其是在最近的三个交易日内(7月25日、26日和27日),中公教育股价累计跌幅近20%。

消息面上,7月23日,网传一份中共中央、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称“双减”)的通知,当日港股教育股集体跳水。

随后,7月24日晚间,中办、国办正式印发“双减”新政。不过,“双减”新政针对的是学科类教培机构,而中公教育主营业务主要涵盖公考、事业单位以及教师资格证培训,并不涉及学科类培训业务。

中公教育股价此次遭受重挫,主要是受市场情绪影响,但“双减”政策并不会影响中公教育的经营层面,难以伤及其根本。

不过,即使市场恐慌情绪可以逐渐被消化,中公教育的资本市场表现也难言乐观,其百倍PE估值(动态PE)面临持续向下修复的压力,主要因其所在的职业教培行业并不是一个好赛道。

一、难以建立较宽的护城河

中公教育成立于1999年,于2019年2月借壳亚夏汽车上市,是A股教育板块市值最大的龙头公司。中公教育起家于公务员招录培训业务,随后拓展至事业单位及教师招录、考研及IT培训等多品类赛道。

虽然职业教育培训领域刚需明确,市场增长潜力较大,但该行业进入门槛低,竞争激烈,很难建立较宽的护城河。

首先,近年来我国就业压力显著提升,一是自1999年高校扩招以来,我国应届生人数逐年递增,由2009年的611万增长至2020年874万(教育部预估);二是中国经济由高速增长向高质量增长转变,并伴随人口结构变化、数字技术革新、经济产业升级、全球化程度加深等因素,“结构性失业”不可避免。

从劳动力去向变动情况来看,公职、考研和增强就业竞争力需求增长明显,市场潜力较大。

其次,以最新数据来看,2021年,国考人数比2020年多了11万人,是近三年来的巅峰。其中,中央机关的报录比达到141:1;省级单位的报录比达到140:1。近十年来,国考的录取率基本维持在50:1之上。竞争压力巨大,考公培训成市场刚需。

虽然职业教育市场整体规模大,但市场需求广泛分散于全国各地,区域性较强且产品同质化比较严重,进入门槛不高,竞争者众多,行业恶性竞争普遍存在。

在综合赛道,中公教育遭受着华图教育和粉笔教育的前后夹击;在垂直赛道,中公教育也同样面临着激烈的竞争。如考研赛道有新东方、文都、海文、启航等。

同时,在“双减”政策落地之后,职业教培将成为学科类教培机构的转型方向,由此将引起越来越多的资本涌入并加剧市场竞争,将推高行业获客成本,进一步侵蚀中公教育的利润空间。

在此之前,K12赛道的教培机构也开始布局职业教育领域,以寻求第二增长线。2021年1月,作业帮上线成人教育APP“不凡课堂”。3月3日,网易有道对外宣布成立“有道成人教育事业部”。4月22日,跟谁学宣布成人品牌更名为“高途学院”。根据各家的介绍,公职考试、学历提升等方面的培训都是其重视的板块。

此外,中公教育还面临新模式及新渠道的冲击。伴随消费者心智更成熟、知识基础及学习能力增强,未来可能选择性价比更高的线上竞品。

因此,在充分市场竞争中,中公教育不具备差异化竞争优势,只能加大市场、研发等投入来维持目前市场份额,这在一定程度上侵蚀了其盈利能力。

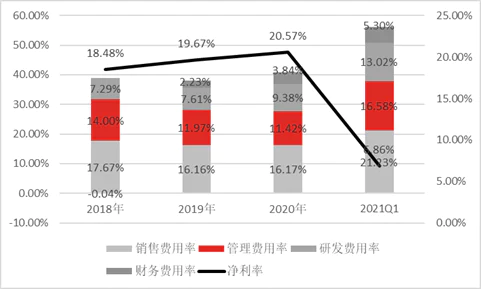

2021年一季度,中公教育的净利率为6.86%,即使在去年同期受疫情影响导致基数较低的情况下,依然同比下降2.59个百分点,其盈利能力大幅承压。这主要当期中公教育的费用并未得到有效优化,费用率上涨挤压了利润空间。

该季度,中公教育的经营费用率达到56.13%,同比提升了3.86个百分点,其中其研发费用率同比提升4.47个百分点,以及其销售费用率为21.23%,高企不下。

(数据来源:公司公告)

随着市场竞争日益加剧,中公教育的盈利能力将持续承压。

二、政策影响强

职业教育行业景气度与政策环境具有较高的相关性,易受到职业教育政策的影响。

虽然近年来国家陆续出台了多项产业扶持和鼓励政策,但目前教培行业政策逐渐趋严,可能会影响到中公教育的经营层面。

其中最大的政策风险来源于其预收模式。

2021年一季度,中公教育预收账款达到50.71亿元。不过,预收账款并不能完全转化为营业收入,这与中公教育的协议班有关。

中公教育采取普通班和协议班两种模式,其中普通班面授培训收入于完成培训服务时,将预收的培训费全部确认为收入;而协议班收入于完成培训服务时将不予退费部分确认为收入;若考生未通过考试,根据协议退还部分费用给考生。

该模式能够缓解中公教育的现金流压力,使其净现比(经营活动现金流净额/净利润)持续大于1,在2018年、2019年和2020年分别为1.22、1.37和2.12,这意味着预收模式为企业增加了大规模的额外资金。

但预收模式存在政策风险,教培行业近年来逐渐纳入监管之中,政策规定趋严。例如,2018年以来,无论线上还是线下的教培机构整治方案中,都对预收款期限、教师资格、上课时间等做出了更严格的限制。从此趋势来看,教培行业监管政策面临更加严厉的可能,预收模式如果被限制,这将影响中公教育经营业务的正常进展。

此外,巨额解禁也加剧了市场对中公教育风险的担忧。2022年1月31日,中公教育将实施巨额股本解禁,解禁值达36.98亿元,占总股本比例的59.97%。

因此,长期来看,中公教育的盈利能力将持续承压,其经营层面存在很大的不确定性,即使市场恐慌情绪逐步消化,中公教育百倍PE估值仍面临向下修复的压力。

评论