出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

本文核心看点:

1、 药石科技2021年中报归母净利润超3倍增长,远超市场预期;

2、 药石科技的业务内生增长具有持续性,未来成长空间较大。

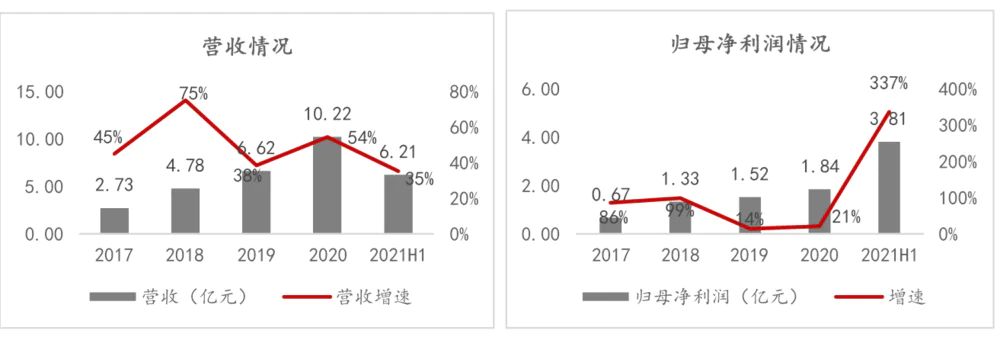

7月31日,药石科技发布2021年中报,报告期内公司实现营业收入6.21亿元,同比增速35.24%;实现归母净利润3.81亿元,同比增速336.52%,是2020年度全年归母净利润的2倍,超市场预期。受此利好消息的驱动,药石科技在8月2号股价上涨20%,并创下上市以来的股价新高。

资料来源:东方财富(2017/11/10-2021/8/3)

(资料来源:公司年报)

药石科技成立于2006年,是国内A股唯一一家以分子砌块研发、生产和销售为主营业务的公司。分子砌块是化学创新药研发的核心原料,如在药物发现环节,创新药企为了缩短研发周期,外购前沿分子砌块进行组合以快速筛选出具有活性的药物分子。

在确定药物分子后,才能继续向后续研发环节推进。通俗理解,把药物分子比作房子,分子砌块就是砌房子的砖瓦,而药石科技就是紧跟市场需求并进行研发生产的砖瓦厂,且有知识产权。

公司的分子砌块库主要服务于化药me-better、FIC创新需求,由于国内前期以仿制药为主,药石的客户结构主要以外资药企为主(外资占比70%),包括诺华、礼来、艾伯维等;国内客户中,大部分是药明康德、康龙化成等CRO公司。近几年随着全球和国内创新药企需求的爆发,药石科技的分子砌块业绩增速较好(不低于35%收入增速)。

为了满足客户在新药研发各个阶段的需求,公司在分子砌块业务的基础上,向下游CDMO延伸,并于2020年度成立了CDMO事业部。基于公司分子砌块业务部的导流,公司CDMO业务项目拓展较快,但目前收入占比较小,仅20%左右,对公司的业绩增长拉动有限。

那么药石科技今年上半年归母净利润超3倍的增长高增长的原因是什么呢?接下来我们来一探究竟。

一、药石科技业绩高增长主要来源于内生驱动

2021年上半年度,药石科技实现归母净利润3.81亿元,同比增速336.52%。其中,报告期内公司收购联营企业浙江晖石16.5%股权的公允价值利得2.22亿元,股权激励费用2081.76万元,以及汇兑损失518.61万元,若扣除上述非经常性损益,公司上半年归母净利润1.85亿元,较去年同期增长约70%,为公司上市以来中报的最高增速,仍超市场预期。

根据公司中报,2021H1报告期内CDMO业务的收入增速44.43%,结合公司整体收入增速35%来看,预计分子砌块业务不低于30%;再结合2021H1综合毛利率为49.64%,相比去年提升4.58pp;及期间费用率下滑3.69pp来看,公司2021H1的综合净利率水平提升8pp,因此妙投认为,公司业绩的高增长主要来源于业务的内生增长。

资料来源:公司年报

二、内生驱动的业绩增长具有可持续性,未来成长空间较大

(1)分子砌块业务:研发为核,纵向延伸助力业绩持续增长

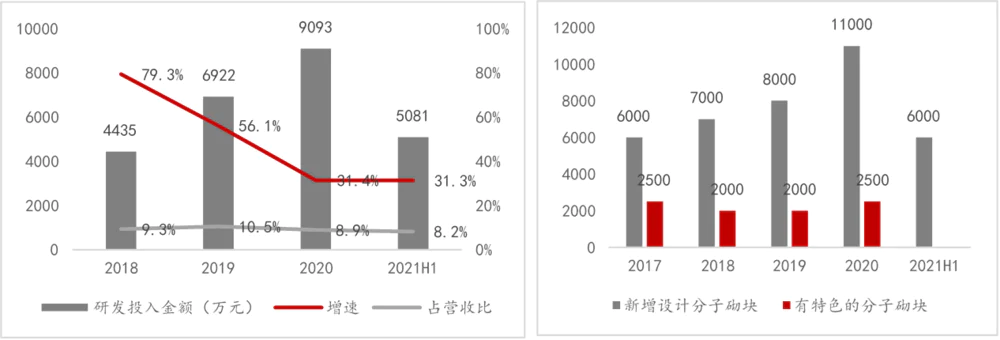

研发端:分子砌块的壁垒在于前端的设计,公司自成立以来持续高研发投入,紧随医药研发行业发展趋势不断丰富自身药物分子砌块库,使自身产品始终处于行业需求最前沿,具有较高的技术壁垒。

其中,2021H1公司新设计6000多个分子及500多个热门分子砌块,形成63个系列,公司实现了100余个分子砌块项目的方法创新,覆盖基础原料、热门中间体、关键中间体片段,进一步提升公司的竞争能力。2021H1公司共申请发明专利8项,其中PCT申请5项;专利授权12项,其中发明专利3项,持续扩大核心壁垒。

(资料来源:公司年报)

项目端:2019年之前,药石科技的订单主要覆盖药物发现阶段,订单量小金额低,分子砌块种类增加和订单数量为公司业绩的主要驱动因素;后续随着礼来抗肿瘤Loxo-292产品的临床推进及2020年5月的获批上市,药石的分子砌块业务由药物发现阶段开始向药物评价、临床阶段、新药上市及商业化阶段推进(完成纵向延伸一体化),公司分子砌块的市场空间逐步抬升。

其中,2021年上半年报告期内公斤级以上终端客户(仅包含国内外制药公司及中小型创新药公司)数105家,同比增长25%;销售额500万以上客户数27家,同比增长42%。

商业化阶段与药物研发阶段市场规模几乎相当,全球市场规模均为270亿美元左右;其中,药物研发阶段中的药物发现、药物评价、临床环节占比分别为20%、30%和50%。

(2)新业务CDMO:项目拓展较快,产能扩充推进,成长性较大

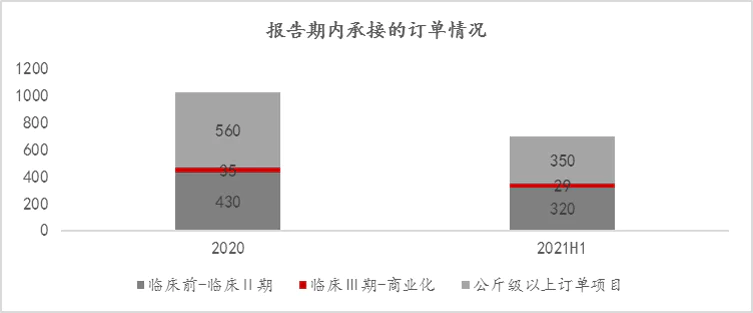

项目端来看,基于药物研发前端分子砌块业务的导流,2020年度CDMO业务完成项目476个;并于2021上半年CDMO业务完成项目428个,项目拓展较快。同时,2021年上半年公司承接的项目中,有320余个处在临床前至临床Ⅱ期,29个处在临床Ⅲ期至商业化阶段;另外,公司积累了大量早期项目,形成可持续增长的项目管线。

(资料来源:公司年报)

产能供给端来看,浙江晖石正积极扩充产能,为承接国内外客户从临床到商业化、从原料到中间体、API一体化生产提供产能保障。其中,在建501车间用于支持临床阶段至商业化阶段的生产需求,总体新增产能163m³,预计今年下半年投入使用;502和503车间规划多条生产线,预计2021H2开始建设并于2022H1投入使用。

此外,山东药石GMP口服固体制剂及注射剂车间,预计2021Q4试运行,届时将CDMO业务拓展至制剂领域,为客户提供一站式全产业链的CDMO服务,打造“药石制造”品牌,带来长期成长性。

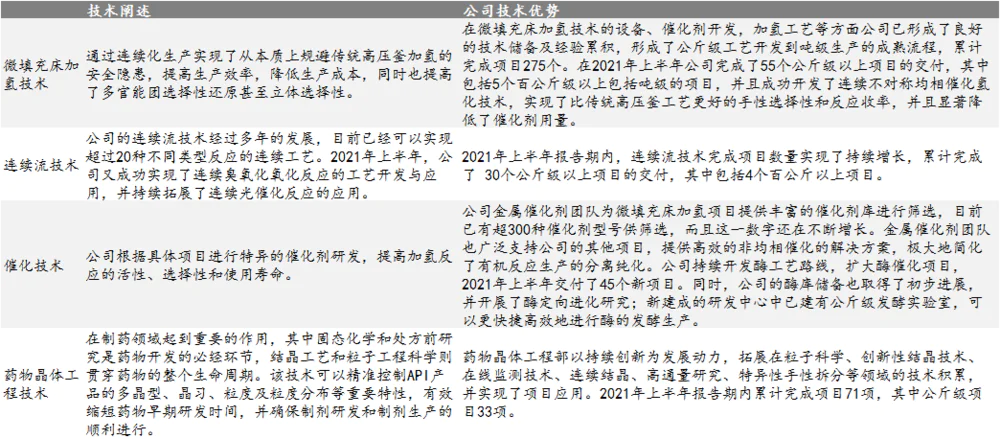

研发端来看,公司的创新化学和工程技术平台,积累了连续流化学技术、微填充床技术、多相催化技术、工艺安全评估、药物晶体工程技术等CDMO核心化学工程技术,能够有效帮助下游客户降低生产成本,减少三废排放,提升其产品利润空间,受到客户的青睐。且公司在南京江北新区新建的研发中心已于2021年第三季度正式投入使用,增强前端研发力量。

资料来源:公司年报

总结来看,公司在分子砌块领域通过多年的积累,已经有一定的品牌知名度。未来公司在优势业务分子砌块基础上,拓展CDMO定制合成、工艺开发,以及关键中间体的商业化生产,具有较强的协同性。即公司的业务带来的内生增长有望驱动公司业绩在未来保持继续高增长的态势。

评论