出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

本文核心看点:

1、从大国博弈看新能源行业是目前的投资首选;

2、新能源行业投资机会梳理;

3、投资番外:不要和国家做对手盘。

中共中央办公厅、国务院办公厅发布了教培行业的“双减”政策,引发了资本市场震动。

(数据来源:政府官网)

随着“双减”政策具体意见的落地,中国校外培训业遭遇凛冬,在美股和港股上市的青少年教培股全线崩盘,连带着中概股、港股、A股连续多日大幅杀跌。

覆巢之下无完卵,新能源板块的光伏、动力电池、电动汽车也不同程度的下挫。一时之间,市场哀鸿遍野。

在风险充分释放以后,市场逐渐又恢复了理性。原来错杀的板块,开始上扬。

一、从大国博弈看新能源

面对百年未有之大变局,国内选择通过发展硬科技、新能源、新基建、制造业和实体经济,降低房地产、金融、教育、互联网等行业的利润和垄断来应对。

单讲新能源,这个10年前还被人们视为骗子(骗消费者、骗政府补贴)行业,成为如今各个大国明争暗斗的主战场,资本也纷纷出动。

权游里,维斯特洛大陆上的几大家族为了铁王座打的天昏地暗,但是碰到异鬼入侵,三王只能乖乖谈合作。

到了现实:随着全球极端气候的出现次数加剧,全球气候变暖,新冠等公共卫生安全等事件出现,单一国家难以应对如此复杂的情形,必须全球共同应对。

这也是美国此前任性退出气候协定,拜登上台以后,不得不厚着脸皮重新加入的原因。(美国是全球最大石油产油国和出口国之一,却大力发展新能源车)

从这个大背景来看,对于新能源赛道,抛开燃油汽车的专利限制、石油能源安全等因素不谈,新能源是人类必须选择的一条道路,碳中和成为全球发展必然的趋势。

7月30日,中共中央政治局召开会议,再次强调碳达峰碳中和政策。从会议对新能源行业的提法可以看出,新能源行业仍然有望获得更多的政策支持,未来光伏、风电、水能、核能等板块有望持续向好。

二、新能源是长期赛道

可以看出,新能源是一个长期的赛道。

(1)光伏——太阳是人类YYDS

从能源供应的角度讲,地球上所有的能源(不管是一次还是二次能源)最终都来源于太阳。在人类没有离开太阳系之前,太阳就是人类的终极能源。因此,光伏就可以看做一条不用考虑退出的赛道。

虽然光伏赛道也面临短期的技术变迁,但是总的发展趋势不变。

当下,国内光伏提供能源的占比为总供给的3.5%左右,还有非常大的成长空间。

如同动物演化遵循“柯普定律”变得越来越大一样,光伏行业的设备也在向大尺寸高功率升级。在这一过程中,在大尺寸高功率领域布局占据先机的选手,拥有结构性的投资机会。

与光/风新能源相配套的逆变器/特高压等领域,随着光伏/风电能源占比的提高,这个领域也会迎来爆发。中国的特高压是全球领先,关注这个领域的一些出海型企业,可能会淘到金子。逆变器市场放量,除xx电源外,剩余的选手也有希望跑出好成绩。

总的来说,光伏行业是长期赛道,短期如果有回调,是不错的介入机会。

(2)锂电——接着奏乐接着舞

动力电池龙头近日发布了一个钠离子电池的发布会,反响平平。行业内研究钠离子电池的公司也屈指可数,几乎没有跟风的。可见,钠离子电池在目前的阶段,还存在于概念层面,短期内很难动摇锂电池的主角光环。

随着下游的新能源汽车产能陆续放量,新能源汽车的渗透率进一步提高,锂行业的景气度有望持续一段时间。何时会有变化,可能要等动力电池技术发生革命性变化的时候。

科技股向来风险较大,技术变迁导致行业龙头更替的例子比比皆是。如果打算投资锂电,建议谨慎介入市盈率超过150倍或市值超过5000亿的标的。

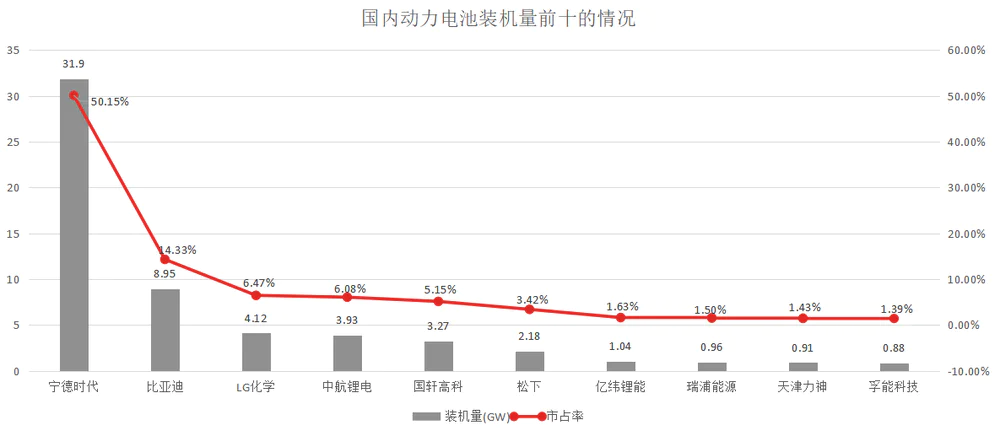

动力电池龙头的估值处在高位,上游的锂矿企业也涨上了天,头部企业短期没有特别合适的机会,可以看看锂电池行业内的后排选手及上下游选手。

(数据来源:各公司年报及其他公开资料)

拿动力电池举例,从国装机量来看,部分后排的选手和龙头的差距可能是10倍,但是市值却可能相差20倍甚至30倍。随着各自的产能放量,差距也会缩小。别不把二线当龙头!

(3)储能或迎来更大机遇

当前全球风光发电量占比9%,预计2050年将达到56%。风光发电资源禀赋与负荷匹配度低,大规模开发并网后,对电网安全运行和电力可靠供应带来挑战。风光发电催生了储能市场巨大需求。

通过储能解决风光发电的波动性、平衡电源与负荷侧功率,提高电力系统供应安全性和利用效率,是支撑能源转型的关键技术。

储能市场2020年全球新增装机4.7GW,预计到2025年,全球储能新增装机量将达172GWh,预计5年的CAGR为75%,在各新能源细分领域的增速较快。

备好铲子准备淘金吧!

(4)氢能——漫漫长夜待黎明

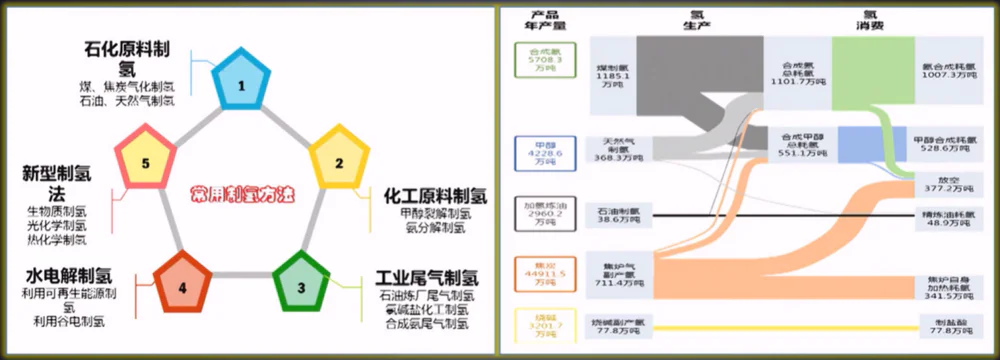

氢行业,目前全球氢产能为5000万吨,其中96%是来源于传统能源的化学重整,即通过消耗化石能源制氢(产生的氢叫做“灰氢”),只有4%左右的氢来源于电解水。化学重整的整个过程既消耗不可再生能源,又伴随产生了二氧化碳。

(数据来源:中国科学院)

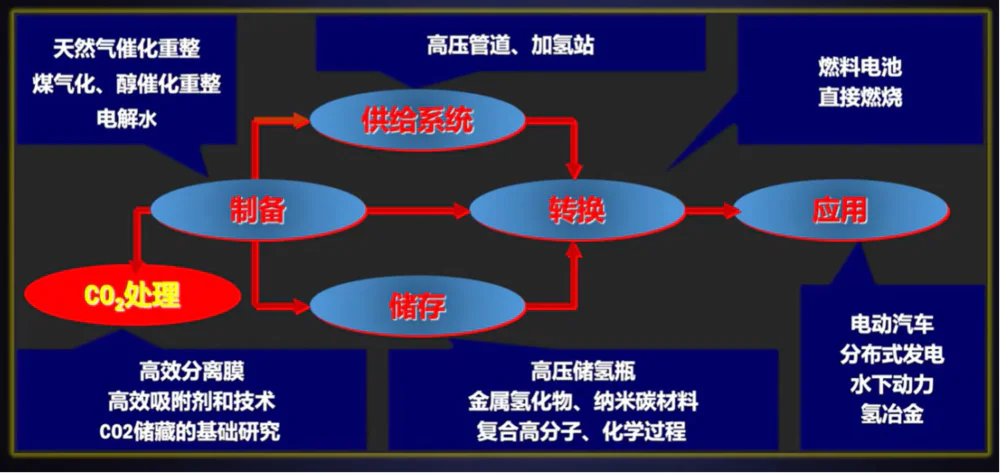

如何能解决制氢中的材料技术、能源消耗、二氧化碳释放,如何更清洁绿色高效的制氢,成为行业需面临的挑战。

氢能行业目前处于早期的阶段,关键技术,尤其是上游材料的技术还掌握在国外公司手里,虽然国内企业做出了很多国产替代的成果,但在技术的长期稳定性上还需要时间验证。

氢能的产业链条较长,目前国内没有成熟的供应链体系,另外,氢能市场当前的容量也不足以支撑布局氢能的大规模投资。

(数据来源:中国科学院)

解决了技术和产业链问题,还面临着降低成本、提高效率的产业化需求。行业爆发还需等待时机。

好消息是,新能源行业内多家企业(如光伏龙头)都瞄准并开始布局氢能。如果越来越多的人买票进场,说明电影快要开始了。

(5)新能源汽车

新能源车行业是最接近终端消费者的一个环节。和其他无差异化的新能源产品不同,新能源车除了标准化的工业制造以外,还带了点品牌溢价。车展上,各厂家极力鼓吹自家汽车的亮点,虽然现在自动驾驶、人车交互、续航等名词众多,但这和燃油车时代并无本质区别。

资本市场对新能源车的炒作,让这个行业的估值无比虚高,新能源车赚不赚钱都不重要了。

如今新能源汽车股的估值已经透支了未来多年的业绩,如果希望新能源车企靠卖车和驾驶软件实现回本,这显然是不能支撑的。(当然,卖碳积分也可以,实在不行还可以炒币)

如何给新能源汽车估值?这个行业还能买吗?

对新能源车的估值,行业内一直分歧很大,乐观的人,巴不得全球70亿人人均一部电动车,每天都来给驾驶软件续费,吃穿住行睡都在车里;谨慎的人,会考虑出货数量、竞争对手、市场消费、车企赚钱与否;悲观的人,不好意思,已经在前一轮做空中团灭。

总之,新能源车是对燃油车的升级,这个升级过程还在继续,消费者要理性看待。至于新能源汽车股,买卖全凭喜好。

三、投资番外:不要做国家的对手盘

价值投资的代言人巴菲特有一句名言:“想要钓到鱼,必须要去有鱼的地方去钓”。想要在一个行业里投资掘金,首先这个行业得有金子才行。

理性的投资者,要用新时代的视角,来理解政策、经济形势和资本市场,不要和国家做对手盘,因为个人在时代面前永远成不了“赌神”。

以房地产行业举例:从2016年底经济之声《央广财经评论》报道中第一次吹风“房子是用来住的,不是用来炒的”开始,到2017年的十九大报告中,习近平提出“房住不炒”的定位,再到2017年10月份召开的人大会议,再次强调“房住不炒”。

2018年上半年全国各地出台达200次楼市调控政策,有50个城市限售。反映到资本市场上,房地产指数的走势在2018年年初的最高点,一路震荡下行,至今仍在下跌趋势中。

(数据来源:wind)

中国的城市化率已经超过60%,虽然离发达国家的80%左右的城市化率还有一段距离,但是这部分成长空间已经不大了,想继续在房地产行业淘金的概率已经不大,人们也逐渐放弃了楼市永远涨的想法。

从房地产指数的走势也可以看出,不要和政府做对手盘。中国资本市场和美国资本市场有一点不同在于,同样是市场经济,但是政府的干预力度不同,导致了市场中的企业面临的政策不同,进而影响企业经营和估值。

从“摁死”房地产,到团灭K12教育,再到近日批评游戏行业,我们可以看出政策的取向,不符合特色社会主义建设的行业,都会被重拳出击。而符合社会长远发展的新能源等行业,时代赋予了更多的历史责任,有机会在迎来长牛。

注:以上不构成投资建议。股市有风险,投资需谨慎。

评论