出品|妙投APP

作者|丁萍

头图|东方IC

在资本推动下,2017年11月27日,运满满与货车帮联合宣布战略合并,共同成立满帮集团(以下简称“满帮”)。6月22日晚间,满帮正式在纽交所挂牌上市,当日市值近210亿美元,成为了“数字货运第一股”。

但对满帮而言,上市并不是终局,面临的挑战才刚刚开始。7月5日,满帮遭受安全网络审查,审查期间“运满满”、“货车帮”停止新用户注册,这无疑进一步加剧了市场竞争,满帮市场份额面临丧失的可能。

资本市场也给出了最直观的反映:在上市不到一个月的时间里,满帮股价跌跌不休,一度跌至7.95美元/股。自上市来以来,满帮跌幅逾37%,目前已跌破发行价。

8月10日晚间,满帮发布了2021年二季度业绩报告。报告显示,满帮二季度营收增长超一倍;并在非美国通用会计准则(Non-GAAP)下实现持续盈利。表面上看,满帮交出一份“亮眼”的成绩单,受此利好,满帮盘前涨幅超5%。

但满帮的高增趋势是否可持续?是否实现了真正的盈利?此次业绩能否提振市场信心,扭转资本市场持续低迷的态势?

本文核心看点:

1.由于去年同期基数较低以及新增业务贡献,满帮实现营收高增,但该高增趋势不可持续;

2.满帮未实现真正的盈利,且短期内也难以扭亏为盈;

3.市场竞争加剧以及政策风险犹存,满帮很难讲好资本市场故事。

一、高增趋势不可持续

2021年二季度,满帮实现营业收入11.19亿元,同比增长100.9%。究其原因:一是去年同期受疫情影响导致基数较低。

2020年,我国公路货运市场受到疫情一定的冲击,满帮也不可避免地遭受了重大打击,2020年实现营业收入25.81亿元,仅同比增长4.36%,增长几近停滞。

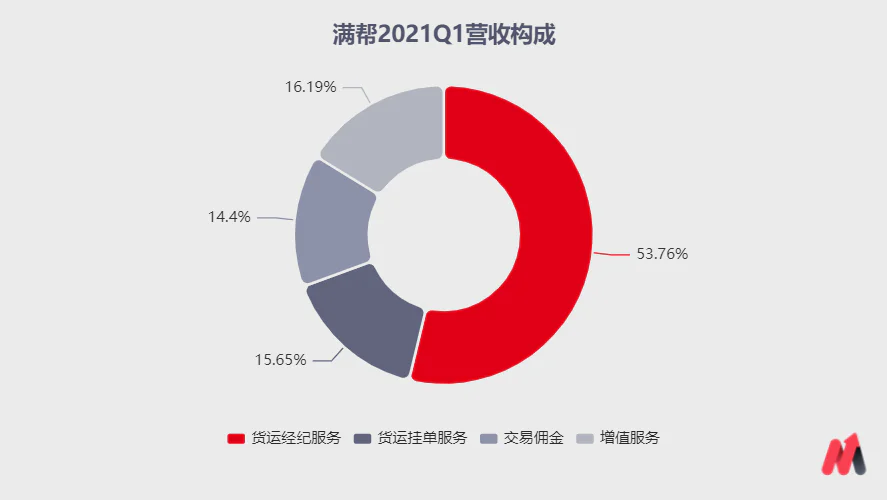

二是新增业务贡献。从细分服务来看,满帮收入主要来源于货运匹配服务和增值服务,其中货运匹配服务包括货运经纪服务、货运挂单服务和交易佣金。

该季度,满帮货运匹配收入为9.38亿元,较去年同期增长109.8%;增值服务达1.81亿元,同比增长64.8%。

其中货运经纪服务收入为6.01亿元,同比增长88.6%;货运挂牌服务收入为1.75 亿元,同比增长37%;交易佣金是平台从2020年8月开始向卡车司机收取某些运输订单的佣金,是新增业务,该季度实现1.61亿元,占总营收的14.4%。

(数据来源:公司公告)

总之,满帮该季度营收高增一是在去年同期基数较低的基础上实现的;二是靠交易佣金新增业务贡献。因此,满帮高增趋势不可持续。

且行业属性限制满帮快速实现规模化增长。满帮身处的货运赛道,虽然市场发展广阔,却高度分散、供需服务效率低下,因此难以跑出一个巨头,满帮作为行业龙头市场份额却甚微,在2020年整车(FTL)和零担(LTL)运输市场中,满帮的市场份额仅有3.3%。

此外,满帮表示,公司预计2021年第三季度的净收入将在10.4亿-11.5亿之间,同比增长率约为42.0%-56.2%,增速大幅放缓。

二、未实现真正的盈利

该季度,在非美国通用会计准则(Non-GAAP)下,满帮实现净利润9950万元,连续两个季度盈利。但在美国通用会计准则(GAAP)下,满帮净亏损19.58亿元.。Non-GAAP与GAAP两种标准之间20.57亿元的差距,主要使股权激励费用大幅增加所致。

也就是说,满帮在剔除了股权激励的影响,才能实现”盈利“。但妙投认为不计股权激励费用并不合理,满帮并未实现真正的盈利。

虽然股权激励属于对公司净利润产生影响的一项非现金项目,对公司的现金流以及实际运营并没有影响,但股权激励无论是用作高管激励还是员工劳动支付,都是为了驱动公司收入增长。如果剔除股权激励费用,会产生收入和费用不匹配的现象。

尤其是公司若以股权和期权(股权激励费用)代替现金(管理费用)支付员工的劳动,不仅可以激励员工,稳定军心,也可以节省掉很大一笔经营费用,抬高利润规模,从而达到美化财务报表的目的。

例如,2015年的时候,刘强东就表示,在未来10年内每年只领取1元年薪,减薪的背后实际上是一项股权激励计划。2014年,刘强东获得37亿元的股权激励。

虽然实施股权激励是有利于公司发展的,但NON-GAAP不计股权激励费用并不合理,总之,满帮从未实现过真正的盈利。

2019年和2020年,满帮分别净亏损15.24亿元和34.7亿元。在2021年一季度,满帮净亏损19.58亿元,较去年同期扩大近十倍。

满帮亏损幅度扩大主要源于其销售费用和管理费用激增。该季度,满帮的销售费用同比增长231.28%至2.368亿元,其销售费用率为21.16%,同比增长8.33个百分点。主要由于市场竞争加剧,以及审查期间新用户停止注册(具体看下文),满帮不得不投入更多的市场费用维护老用户,稳定目前的市场份额。

该季度,由于计入了一次性的股权激励,满帮的管理费用同比激增511.64%至21.23亿元(包含股权激励19.52亿元),其管理费用率为189.72%,同比增长127.4个百分点,大大挤压了满帮的利润空间。

且随着市场竞争加剧,满帮的销售费用将高企不下,其短时间内扭亏无望。

三、风险犹存,未来堪忧

可见,满帮二季度业绩表现并不乐观。此外,在市场竞争加剧以及政策风险犹存下,满帮面临市场份额丧失的风险。

首先,货运市场竞争白热化是满帮业绩增长面临的一大挑战。

规模效应弱和低转换成本决定货运市场进入壁垒并不高,目前货运市场处于充分竞争中,竞争日益加剧,较难形成一家独大的格局。

满帮直接竞争对手是福佑卡车。2020年福佑卡车年收入为35.66亿元,超过满帮同期的25.81亿元。

2020年8月,满帮收购了同城货运领域的省省回头车,同年11月,完成约17亿美元融资,对“运满满”品牌进行迭代,开展同城货运业务。满帮从跨城货运进军同城货运,直接与货拉拉、快狗打车等同城货运平台形成正面竞争。

此外,滴滴也在2020年开启了同城货运业务。2020年4月,滴滴投资1亿元成立货运公司,开始入局同城货运;6月在成都、杭州等地上线了滴滴货运。

目前,同城货运赛道已经过于拥挤,除了滴滴货运、货拉拉、快狗打车等老玩家之外,顺丰也启动了同城货运品牌“顺陆”。

其次,审查期间“运满满”、“货车帮”停止新用户注册,这无疑进一步加剧了市场竞争,满帮市场份额面临丧失的可能。

7月5日,网络安全审查办公室发布关于对“运满满”“货车帮”“BOSS直聘”启动网络安全审查的公告,称对“运满满”、“货车帮”、“BOSS直聘”实施网络安全审查。网络安全审查期间,运满满”、“货车帮”、“BOSS直聘”停止新用户注册。

受此政策影响,满帮股价处于下滑通道,自上市来以来,满帮跌幅逾37%,目前已跌破发行价。

在新用户停止注册之后,滴滴货运、货拉拉等玩家进行大规模补贴,意在承接满帮流失的市场份额,满帮不得不投入大规模市场费用维护老用户,防止其市场份额丧失。

此外,今年发生的货拉拉女孩跳车死亡事件,最早让外界关注到货运的安全问题。当时,满帮也被约谈。

2021年4月30日上午,交通运输新业态协同监管部际联席会议办公室对满帮和深圳依时货拉拉科技有限公司进行了约谈。约谈要求,满帮、货拉拉公司要正视存在的问题,立即开展整改。

在满帮招股书中也提到,司机、托运人及其他人可能引发平台犯罪、欺诈行为。上述不当行为会给平台正常运营带来安全隐患。

可见,在市场竞争加剧下,满帮的基本面表现难言乐观,很难通过提高业绩预期来提振市场信心。且政策风险还未消除,满帮在经营层面还存在很大的不确定性,股价下跌趋势难以扭转。

评论