出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

(1)公司营收增长平稳,盈利能力持续提升;

(2)口腔行业面临的集采压力是公司未来的潜在风险。

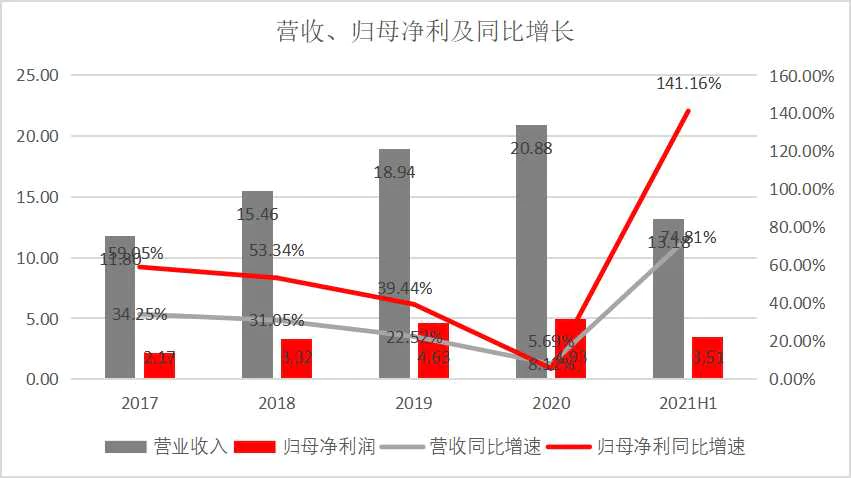

8月9日晚间,国内口腔连锁医院龙头通策医疗公布了2021年中报。2021年上半年,公司实现营业收入13.18亿元,同比+74.81%,实现归母净利润3.51亿元,同比+141.16%。直观上感受,公司的业绩增速是非常快的。

但是,考虑到公司的口腔医院在2020年一季度因疫情原因导致开业受到影响,在业绩低基数的情况下,今年中报同比高增长就显得不那么惊艳了。如果还原到疫情之前,2021年上半年营业收入相比2019H1增长55.61%,两年复合增速为24.74%,持续保持平稳的增长态势;归母净利润相比2019H1增长68.75%,两年复合增速为29.90%。

如此看来,通策医疗已经完全消除了疫情带来的负面影响,实现了业绩的平稳增长。除此之外,这份财报还有哪些亮点呢?

此外,通策医疗当前的滚动市盈率高达144倍,如此高的估值也体现了资本市场对公司未来发展前景的高度认可。那么,在这种市场一致的高预期下,公司还潜藏着哪些风险?

业绩增长平稳、盈利能力持续提升

2021年上半年,公司业务保持稳定增长。2021H1公司实现营业收入13.18亿元(+74.81%),归母净利润3.51亿元(+141.16%),扣非归母净利润3.42亿元(+148.64%)。

分季度来看,2021Q1单季度公司营收、归母净利润分别同比增长222%、963%,这是由于疫情导致2020年一季度公司的开业受到了影响,因而当期基数比较低。实际上相较于2019Q1来说,营收和归母净利润分别增长了60%和74%,拉长时间看,业绩的增长仍然是比较平稳的。

2021Q2单季度公司实现营业收入6.86亿元(+23.14%),归母净利润为1.86亿元(+13.27%),表观看来,营收的增速有所放缓。实际上,由于去年一季度的疫情导致患者就诊需求被抑制,二季度就诊人数大幅上升,上年同期高基数导致今年的表观收入增速趋缓。实际上,拉长到两年期维度来看,2021Q2相较于2019Q2收入和归母净利润分别增长51%、65%,增速与一季度基本持平。

(数据来源:公司公告)

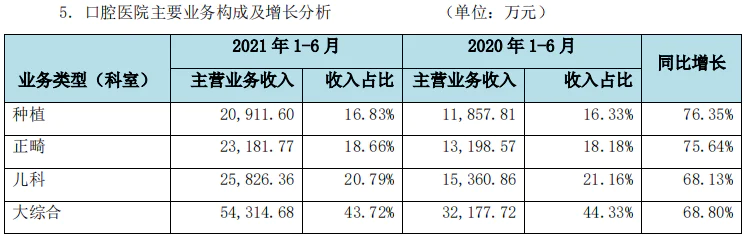

分拆业务类型来看,公司各项业务都出现了恢复性高增长,其中种植和正畸业务的增长更加明显。

种植业务2021H1实现营业收入2.09亿元,同比增长76.35%;正畸业务2021H1实现收入2.32亿元,同比增长75.64%;儿科业务实现收入2.58亿元,同比增长68.13%;大综合业务实现收入5.43亿元,同比增长68.80%。受益于家长对儿童牙齿健康的关注日益提升,儿科业务增长比较明显,而居民消费水平的提高则驱动种植和正畸业务持续增长。

(数据来源:公司公告)

分区域来看,我们看到浙江省内的发展速度较省外更快,业务体量也远高于省外。2021年1-6月,浙江省内医疗服务收入11.28亿元,占比90%,同比2020H1增长72%;浙江省外医疗服务收入1.22亿元,占比10%,同比2020H1增长58%。这表明公司仍然依靠的是浙江省内的优势。

公司之所以能在浙江省内顺利扩张并取得明显优势,靠得还是一家成立于1952年的杭州市口腔医院做背书。而在省内各地的各个分院都可以挂上杭口医院的牌子,这让患者觉得无论在哪里看病,都像是在杭口总院一样。这对于医院口碑的建立、患者的引流以及市场推广都有着很大的帮助。而在浙江省外,就没有这样的有利条件。

从浙江省内来看,各区域分院的收入增速要超过杭口总院。2021年1-6月,总院(杭口)医疗服务收入3.54亿元,占比31%, 同比2020H1增长59%;区域分院医疗服务收入7.74亿元,占比69%,同比2020H1增长79%。在总院稳定增长的同时,区域分院实现快速发展。这表明公司在省内的扩张效果比较明显,长期发展的动能依然比较强劲。

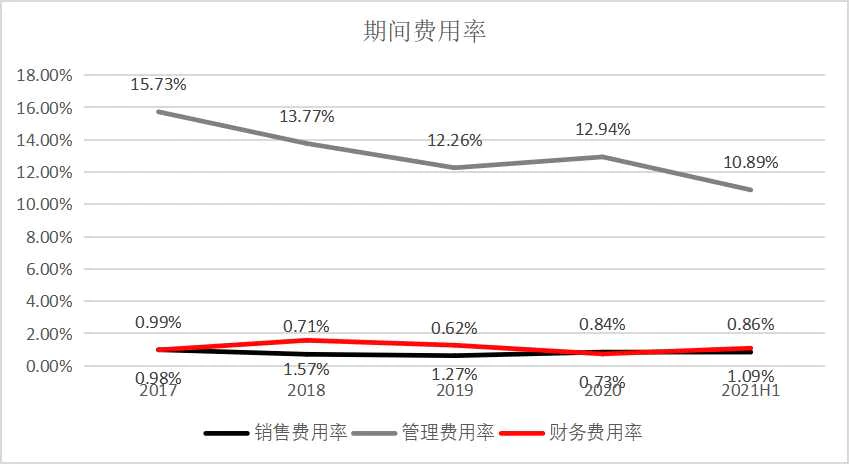

从盈利能力来看,2021H1公司毛利率为46.75%(+6.44pp),净利率为30.11%(+8.44pp),盈利水平继续提升。盈利能力的提升得益于公司对费用的良好控制。2021年H1,公司的管理费用率进一步下降到10.89%,管理费用率和财务费用率继续保持在低位,公司的盈利能力持续提升。

(数据来源:公司公告)

总体来说,公司2021年中报的各项数据还是比较好的。那么,在这种业务景气度高,投资者一致高预期的情况下,通策医疗是否存在潜在隐忧呢?

口腔种植体集采降价的风险

口腔医院提供的口腔医疗服务囊括了与口腔、牙齿健康与卫生护理相关的医学、美容诊疗程序。这些服务按科室大致可分为口腔预防科、口腔修复科、牙体牙髓科、口腔正畸科、口腔种植科、口腔颌面外科等。其中纳入医保范围的主要是补牙(基本的材料和治疗费)、根管治疗、拔牙、牙周治疗及牙龈炎等牙病发生的费用。而涉及牙齿整形美容的如镶牙、洗牙、牙齿矫正、种植牙等项目,普遍不在医保覆盖范围之内。

与普通的补牙、拔牙不同的是,种植和正畸的费用比较高,而且这些治疗都是自费项目,受医保控费的压力不大。这也决定了种植、正畸等高附加值业务成为口腔医疗机构主要的盈利点。这些医疗机构基于盈利的诉求,也在推动患者进行种植和正畸这样的高单价治疗。

正畸就是矫正牙齿、解除错牙和畸形。正畸主要研究错牙和畸形的病因机制,诊断分析及其预防和治疗,正畸可以达到美观牙齿的功效。

种植指的是一种以植入骨组织内的下部结构为基础来支持、固位上部牙修复体的缺牙修复方式。种植牙可以获得与天然牙功能、结构以及美观效果十分相似的修复效果,已经成为越来越多缺牙患者的首选修复方式。

(资料来源:中泰证券)

但是对于患者来说,如此高的治疗价格也带来了沉重的医疗负担。

正畸项目对于患者来说更多的是美容需求,支付能力比较强、意识比较超前的人才会选择使用,而且治疗周期相对来说比较短,因此压力并不大。

但是对于有种植牙齿需求的患者来说,动辄过万的种植费用却给患者带来了很大的压力。而且对于这部分群体来说,种植牙都不会局限在一两颗牙齿,一般都是很多颗牙齿都有种植的需要。这种长期的治疗需求给他们带来了沉重的负担。近年来,关于种植牙的高费用问题也屡屡被提及,以至有了“一口牙等于一辆宝马”这样的说法,这表明群众对种植体降价的诉求是非常强烈的。

之前市场普遍认为自费的药品和器械不会被集采,但从目前的操作来看,并不是如此。比如最近被市场热议的生长激素产品,虽然多数是自费使用,也有集采降价的可能。最新的医保政策透露,集采不仅是医保控费的需要,社会舆论也很重要,比如很多产品触及了舆论底线就会被指导。

之前也有专家说了,集采不只是医保的事,也是人民幸福的事。由此看来,在当下的环境下,种植体高企的价格也会被指导。口腔行业一夜之间风云突变的可能性很大。

而且种植体的生产厂家更多,竞争更加激烈,也便于集采的开展。虽然通策医疗作为医疗服务机构只是赚取服务费用,但是种植体的大幅降价将会影响到医疗服务的价格并压缩医疗服务的盈利空间,毕竟国内患者现在还不习惯于对医疗服务给予太多的溢价。如果这种情况发生的话,口腔连锁机构所依赖的核心盈利项目将会受到冲击,由此建立的估值逻辑将会被颠覆。

所以表面上看起来,通策医疗的经营顺风顺水,但底下却是暗流涌动。

评论