出品|妙投APP

作者|丁萍

头图|东方IC

贝壳从“高光时刻”走向“低谷”用了不到一年时间。

贝壳凭借ACN模式形成开放平台,一家独大,受资本市场青睐,在2020年11月,其市值一度接近900亿美金。不过,之后贝壳经历了创始人离世、中概股政策风波、房地产政策调控,其股价持续遭受重挫。截至2021年8月13日,贝壳市值跌至230亿美元,距高位已经膝盖斩。

雪上加霜的是,贝壳二季度基本面大幅承压,资本市场负面情绪再次扩大,贝壳财报盘前跌幅达5.15%。

(数据来源:东方财富)

8月12日早间,贝壳递交了2021年上半年及二季度财报。财报显示,2021年二季度,贝壳实现营业收入241.74亿元,同比增长20.02%;经营利润为11.16亿元,同比下降66.05%。

可见,贝壳二季度营收增速明显放缓,利润大幅下降,业绩疲态尽显。但财报显示,贝壳的非链家品牌的业务占比逐渐提升,贝壳平台开放性增强,其非链家品牌业务(加盟+平台)的GTV占比从2020年度的58%提升至2021Q2的62%。

在开放性增强的背景下,贝壳的业绩为何大幅承压?蒸发掉600多亿美元后,贝壳触底了吗?

本文核心看点:

1.受政策影响,贝壳二季度营收增速放缓,利润大幅下滑。随着政策趋严,贝壳的业绩将持续承压;

2.贝壳能否成为更为广泛的平台,自营业务2.7%费率能否维持,以及其经营业务是否会受政策影响,还充满极大的不确定性。

一、受政策影响,贝壳业绩大幅承压

(1)成长性承压

受房地产政策影响,贝壳二手房增长几近停滞,导致其整体营收增速大幅放缓。

2021年二季度,贝壳实现营业收入241.74亿元,同比增长20.02%,创近5个季度新低,主要是其二手房收入增长遭遇瓶颈所致。

(数据来源:公司公告)

贝壳是链家在2018年推出的针对其房产经纪的业务平台,其收入主要来自二手房房交易、新房交易和其他衍生业务所产生的佣金及服务费。

二手房板块,贝壳收入的主要组成部分包括:(1)佣金收入,从链家门店二手房GTV中按对应佣金率抽取;(2)加盟费收入,从加盟门店佣金收入中按相应比率抽取;(3)平台费收入,从加盟门店和第三方门店佣金收入中按相应比率抽取;(4)增值服务收入。

新房板块,贝壳从新房总GTV中按照对应佣金率计提收入。

其他新兴业务板块,贝壳的收入构成为:(1)金融服务收入,主要从存量房销售的金融服务中变现;(2)装修服务收入,按照装修订单进行收费;(3)其他服务收入。

2021年二季度,贝壳二手房实现收入96.28亿元,同比增长4.88%,增速大幅放缓;其新房实现收入138.86亿元,同比增长31.95%;其新兴服务和其他业务实现收入6.59亿元,同比增长50.46%。

(数据来源:公司公告)

贝壳该季度二手房业务增长几近停滞,主要是自2021年以来,多个城市对于房地产行业的调控日趋严格,二手房市场受到一系列市场降温措施的影响,导致贝壳二手房交易收入骤降。

比如今年2月,深圳率先发布了二手房指导价,此后成都、西安、宁波、无锡、三亚、绍兴和上海等城市纷纷出台了二手房指导价或二手房核验政策。

另外,今年以来不少城市房贷收紧,杭州、合肥、南京、武汉和重庆等城市甚至出现了二手房大面积停贷的现象。

贝壳二手房业务表现不乐观,叠加开发商“去库存,回笼资金”的需求迫切,新房业务逐渐成为贝壳的营收支柱。2017年至2021Q2,贝壳二手房收入占比从72.38%下降至39.83%;其新房收入占比从25.17%提升至57.44%。

(数据来源:公司公告)

虽然新房去库存需求较大,但贝壳也面临较大的竞争压力。首先,2019年8月,58同城与世联行、同策咨询共同报团取暖、推出对标贝壳的平台“58爱房”(目前在安居客旗下)。

相比安居客,贝壳的流量规模处于劣势。截至2020年第四季度,安居客的平均移动月活跃用户量总计为6700万,高于贝壳目前的用户规模。

其次,开发商自建线上渠道,与贝壳形成正面竞争。恒大把旗下“房恒通”更名“房车宝”,龙湖新增C5租售航道“塘鹅”,万科推出全新品牌“朴邻”租售等。

而且,随着政策趋严,贝壳的二手房业务增长受限将影响整体成长性持续承压。

同时,贝壳自身对未来的情况亦也不乐观。财报显示,贝壳预计第三季度营业收入在145亿元至155亿元之间,同比下降约24.6%-29.4%。

(2)盈利能力趋弱

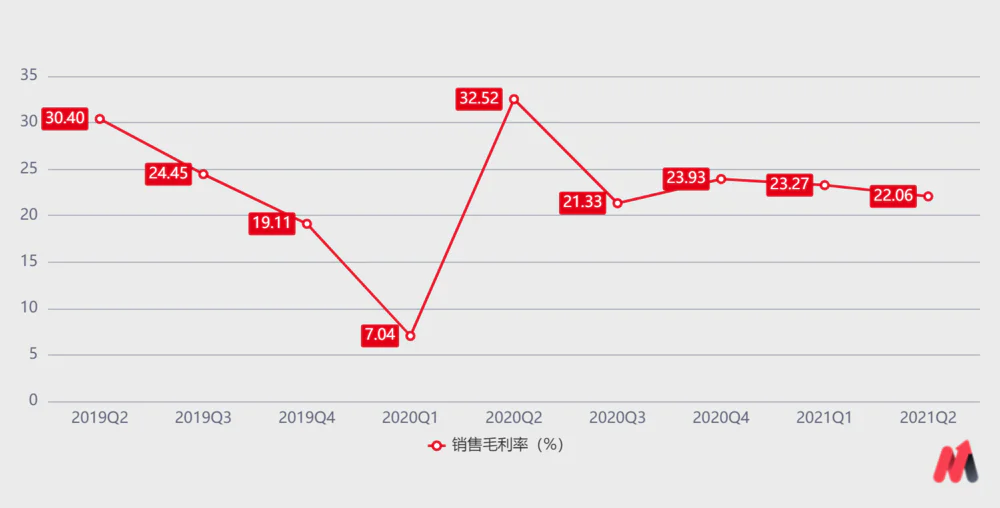

2021年二季度,贝壳的经营利润率为4.62%,同比下降11.7个百分点,其盈利能力大幅下降。

(数据来源:公司公告)

究其原因,一是受一系列楼市降温措施等影响,贝壳该季度毛利率为22.06%,同比下降10.46个百分点;二是房产经纪市场竞争加剧,贝壳增加市场投放力度,使其营销费用率同比提升1.22个百分点,在一定程度上挤压了贝壳的利润空间。

(数据来源:公司公告)

可见,随着房地产相关政策正式落地,贝壳的业绩将持续承压。

二、贝壳的确定与不确定

确定的是,ACN模式是贝壳最大的壁垒,很难被竞争对手复制。在视野之内,贝壳看不到能够与之分庭抗礼的竞争对手。

2008年,贝壳推出ACN(Agent Cooperation Network)经纪人合作网络,在遵守房源信息充分共享等规则前提下,将经纪服务流程细化、标准化,同品牌或跨品牌经纪人以不同角色共同参与到一笔交易并记录在ACN网络平台,房屋成交后再按照各个角色的分佣比例进行佣金分成,从而打通各经纪品牌、经纪人之间隔离墙,实现房源、客源信息共享与高效协作。

贝壳通过大规模的铺设门店,缓解行业低频的痛点(用户转化和留存难),通过做真房源数据库和凭借ACN底层操作系统,解决行业非标面临的弊病(服务质量和效率低下、房源信息虚假失真),以此加强平台开放性,实现更大规模的增长。

不确定的是,贝壳能否平衡好平台与自营业务,成为更广泛的平台?其经营业务是否会受政策影响?以及自营业务2.7%费率能否维持?

第一,贝壳的双重身份有竞争冲突,难以兼容。与京东不同,电商平台的产品可以差异化,京东的自营和平台业务可以兼容,但房源是唯一的,也不能差异化,贝壳的自营和平台业务容易“狭路相逢”。

因此,贝壳因“既是裁判员又是运动员”饱受诟病,其双重身份很难取得第三方中介机构的广泛信任。

第二,贝壳也面临政策层面的监管。首先,自2021年以来,房地产政策调控日益趋严。

今年2月,深圳发布二手房指导价。随后,成都、西安、上海等地均出台二手房指导价或二手房核验政策。同时,不少城市房贷收紧,杭州、合肥、南京、武汉和重庆等城市甚至出现了二手房大面积停贷的现象。

7月23日,住建部等8部门发布《关于持续整治规范房地产市场秩序的通知》,明确要因城施策,重点整治房地产开发、房屋买卖、住房租赁、物业服务4方面的问题。

其次,随着反垄断政策趋严,贝壳形成的平台效应越强,区域垄断行为越重,其经营业务会受到反垄断影响的可能性就越大。对于反垄断事项,贝壳CFO徐涛称,贝壳已经向监管部门及时提交了自我检查报告。

此外,贝壳自营业务2.7%及以上的费率不可持续。虎嗅研究总监Eastland在《北京二手房中介费一年拿270亿,多不多?》表示,链家通过“暴力”行为垄断房源,破坏竞争,导致市场失灵。

链家收取2.7%甚至在部分区域收取3%的费率,远高于市场水平,高出市场水平的成本最终会转嫁到消费者头上,这无疑会加重购房者的负担。

再就是会间接抬高房价,链家为获得二手房独家代理而向房主报高价,但新房定价最重要的依据是周边二手房价,中介推高存量房价无异于直接推动了新房价格。

而近日,一则有关“最新指示称房屋交易中介费不得超过当地社平工资3倍”的消息不胫而走。如果消息属实,这也就意味着链家的高费率有下降的可能,这将进一步加大贝壳的业绩压力。

总之,受政策影响,贝壳基本面难言乐观,且其经营层面面临极大的不确定性,资本市场将持续低迷。

可以预见的是,经历了创始人离世、政策风波、业绩低迷的贝壳,面临的挑战或许才刚刚开始。

评论