出品|妙投APP

作者|段明珠

头图|视觉中国

爱奇艺(IQ)于北京时间8月12日的美股盘前发布了一份“平庸”的财报,之后股价跌幅一度扩大至10%,收盘时股价为9.47美元,创下新低,距离高点已跌去近70%。

事实上,爱奇艺2021年Q2总营收76亿元,略高于市场预估,同比增长3%,增速进一步下降;净亏损14亿元,同比持平,好在运营亏损率控制在14.7%,高于市场预期的18%。资本市场如此反应还在于爱奇艺增长疲态已显露无疑。

以对营收贡献过半的会员服务业务来说,其收入取决于三个因素:用户数、付费率和ARPU值(每付费用户平均收益)。爱奇艺Q2付费会员为1.062亿,仅净增会员90万;付费率保持在18%左右;ARPU值环比有所下降,导致Q2会员服务收入环比下降,Q1宣传的量价齐升的增长逻辑失效。

但Q2是在线视频业的“淡季”,爱奇艺的股价短期也承受了新型监管、外资抛售的压力,目前已经在底部区间。若监管风险消化、后续有优质内容上线,且爱奇艺布局的新增长点发展顺利,是否意味着当前是入场的机会?

本文核心看点:

1、爱奇艺Q2营收略好于预期,亏损继续收窄;但付费会员增长乏力,量价齐升的增长模式暂缓;

2、爱奇艺长期看除了要找到长视频增长破局之道,还要面临业内甚至跨界竞争的压力。

一、业绩略好于预期,但提价增长逻辑不通

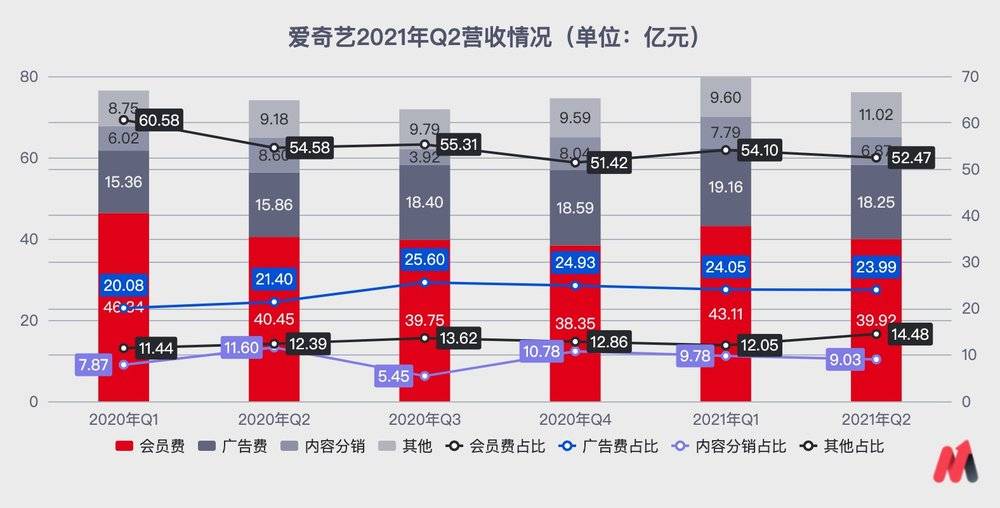

爱奇艺2021年Q2总营收76亿,包括会员服务、广告、内容分销、其他等四块业务。

会员服务与广告仍是爱奇艺收入的主要组成部分,分别占比52.47%、23.99%;受益于经济复苏等原因,广告主投放意愿增加,广告收入18.25亿,同比增长15%;内容分销营收6.87亿,同比下滑20%,财报解释是因为现金交易的增加部分抵消了易货交易的减少;其他营收11.02亿,同比增长20%,主要来自娱乐生态业务,如爱奇艺五一档电影《扫黑·决战》就给其他业务贡献了超4亿票房收入。

(数据来源:公司公告)

重点看会员服务业务。本季度是爱奇艺提价后的第二个季度,可以进一步验证提价增长方式的有效性。

爱奇艺在2020年11月13日将单月会员价提至25元,连续包月价从15元提至19元,总体涨幅在30%左右。2021年Q1,爱奇艺的付费会员数为1.053亿,同比下降11.43%但环比上升3.53%;月度ARPU为13.65元,环比提升8.56%,助力Q1会员服务收入环比提升12.41%。

但会员增长主要来自头部内容的强劲表现,如爆款剧《赘婿》带来会员订阅增长360万收入超 6400 万,且叠加了春节和疫情等因素。这并不能证明会员已经适应提价,从爱奇艺Q2的业务数据表现,提价确实影响了用户的付费热情。

爱奇艺Q2虽然也有《叛逆者》《小舍得》等热门剧,但缺少爆款内容,一些原计划在Q2播出的内容也延期;导致其Q2会员服务收入39.92亿,同比环比均有下降。具体来说,爱奇艺Q2在付费会员数、付费率指标上都表现一般,ARPU值更是同比下降8%,这与其会员促销活动较多有关。

(数据来源:公司公告)

这些都表明想要靠提升会员价来实现增长的逻辑较难行得通,归根结底,会员收入还要靠优质内容的带动。

二、亏损收窄源于成本控制,持续性待观察

爱奇艺Q2营收成本为人民币69亿元,同比持平;其中内容成本支出也与去年同期持平;运营亏损11.21亿,经营亏损率为14.73%,比起2020年同期17%的经营亏损率有所好转;其他费用为2.26亿,同比增长60.76%,主要来自融资活动相关的利息支出增加。

(数据来源:公司公告)

重点看爱奇艺的内容成本。内容成本高企是长视频平台多年难以盈利的主要原因,爱奇艺近一年来内容成本单季度控制在50多亿,占营收比在60%,内容成本率环比继续走低。这主要源于其在加强自制内容。爱奇艺5月公布近200部作品中,近60%属于平台自制内容。

CEO龚宇表示,未来一到两年内,目标将头部自制剧集的占比提升至60%至70%。但这对爱奇艺自身的内容制作能力提出了较高要求,后续的效果还有待观察。

(数据来源:公司公告)

爱奇艺Q2销售及管理费用基本与去年持平,为11.85亿;考虑到Q2仅增长90万付费用户,投入产出比不高。不过由于Q3是暑假旺季,视频平台通常会提前营销造势,还要看Q3是否能有会员付费和广告收入体现。

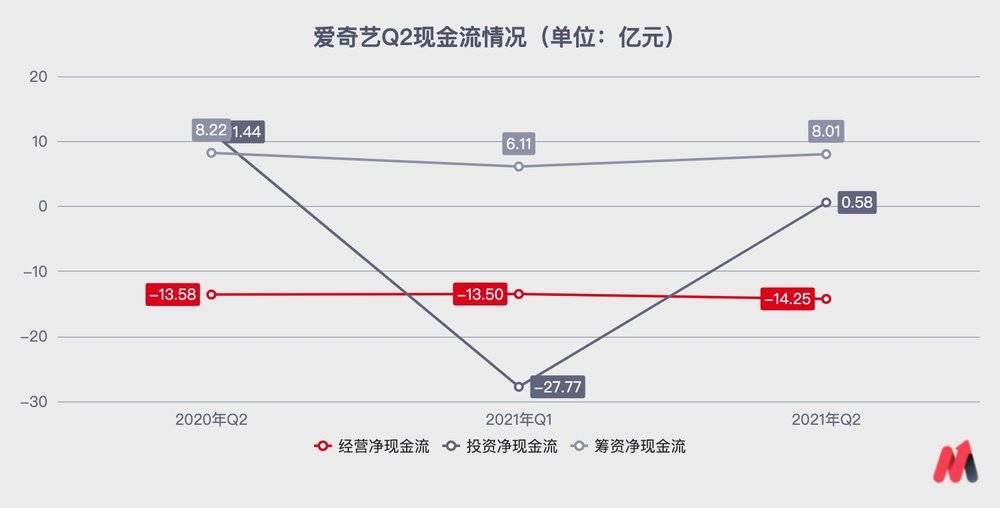

虽然爱奇艺亏损在收窄,但现金流情况一直不佳,2021年Q1和Q2每季都净流出14多亿元。

(数据来源:公司公告)

三、新增长点贡献有限

Q3是暑假旺季,从目前已过半的“赛程”来看,爱奇艺的表现并不佳。热播剧集和综艺排行榜上腾讯视频明显比爱奇艺胜出半个身位。

(数据来源:骨朵数据)

在主业外,爱奇艺也努力开拓新的增长点,包括To B的智能制作工具及解决方案、海外市场、面向下沉市场的极速版App,以及短视频社群平台随刻。

2B市场的开拓是个长期的过程,目前被爱奇艺提出来的有海外会员破百万,以及极速版DAU破百万两点,不过这只能是初见成效。

长视频行业还面对来自短视频平台的冲击。目前今日字节及快手系多产品占据短视频头部阵营,其他玩家用户增长和留存都很难,这里也包括爱奇艺的随刻。

最后,投资爱奇艺前有以下几点要考虑:

大环境:长视频行业整体增量已很有限,且面临短视频的冲击;同时(广告、内容)监管加强;

业内竞争:爱奇艺Q3季度的剧集和综艺表现暂时不及腾讯视频;

自身表现:会员增长乏力,量价齐升的逻辑暂缓,新业务贡献有限;但Q4可能会有不少优质内容上线,再次带动收入增长;

股价表现:当前爱奇艺的股价不高,基本处于估值底部,后续优质内容可能会推动股价上涨。

评论