出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

本文核心看点:

1.氢能源行业上下游及相关企业梳理;

2.氢能行业关键技术分析。

近期,A股氢燃料电池概念股走高后,开始逐渐回落。氢能源成为市场新风口,伴随着氢燃料汽车销售的持续升温,不仅国内多地把建设加氢站列入当地的政府工作报告,还有多家央企跨界布局氢能产业。

美锦能源被认为是氢能源概念龙头,也是最早布局氢能源业务的A股公司之一。今年上半年,公司预计实现归属于上市公司股东的净利润为11亿元至15亿元,比上年同期增长1617.52%至2242.07%。自7月29日至今,美锦能源股价最高涨幅达80%以上。

氢能概念股张涨跌跌,氢能真是一个值得关注的投资方向么?美锦能源是氢能行业的龙头吗?

要回答这些问题,我们先要全面了解氢能行业。

一、氢能行业的上下游

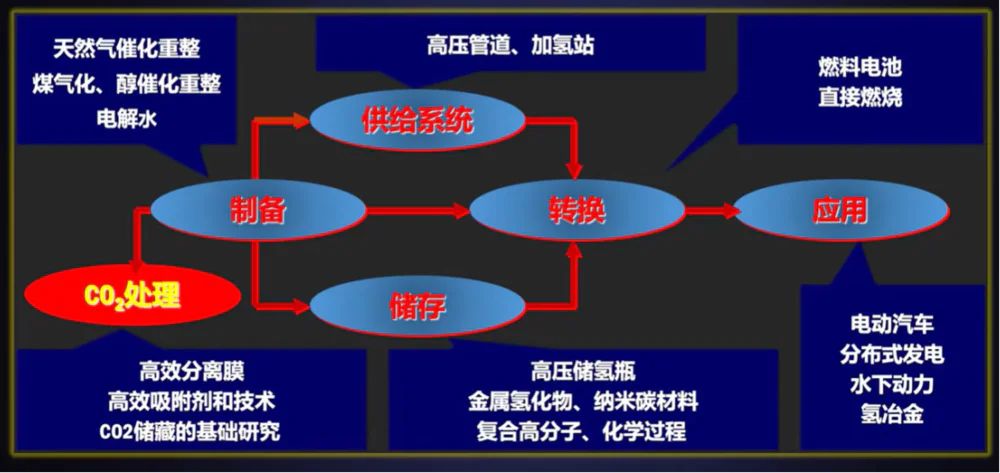

氢通常依附在化合物(例如水分子、生物质、石油等)中。为利用氢气,需将氢从化合物中分离,得到单纯的氢气,再通过压缩等手段,实现储存、运输和利用。因此,氢气行业的完整的产业链包括:氢气制备、氢气储运、氢气应用。具体的环节如下:

(数据来源:民生证券研究院、妙投)

1、上游——氢能制备

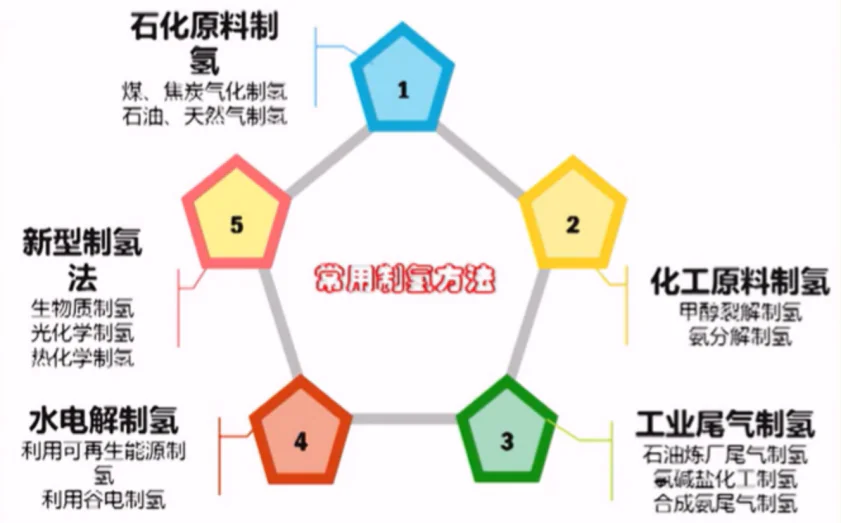

首先是上游的氢气制备。氢气的制备,根据原料可分为灰氢、蓝氢和绿氢。

灰氢,是通过化石燃料(例如石油、天然气、煤炭等)燃烧产生的氢气。灰氢制备成本低,技术简单,操作方法简便。缺点是使用了化石燃料,并且在生产过程中会有二氧化碳等排放。

蓝氢,是将天然气通过蒸汽甲烷重整或自热蒸汽重整制氢,使用碳捕捉、利用与储存(CCUS)技术将温室气体捕获,实现低碳排放。缺点是成本高,对地质环境要求高。

绿氢,是通过使用再生能源(例如太阳能、风能、核能等)电解制造氢气,实现零碳排放。绿氢是氢能利用的理想形态,但受到目前技术、制造成本的限制。

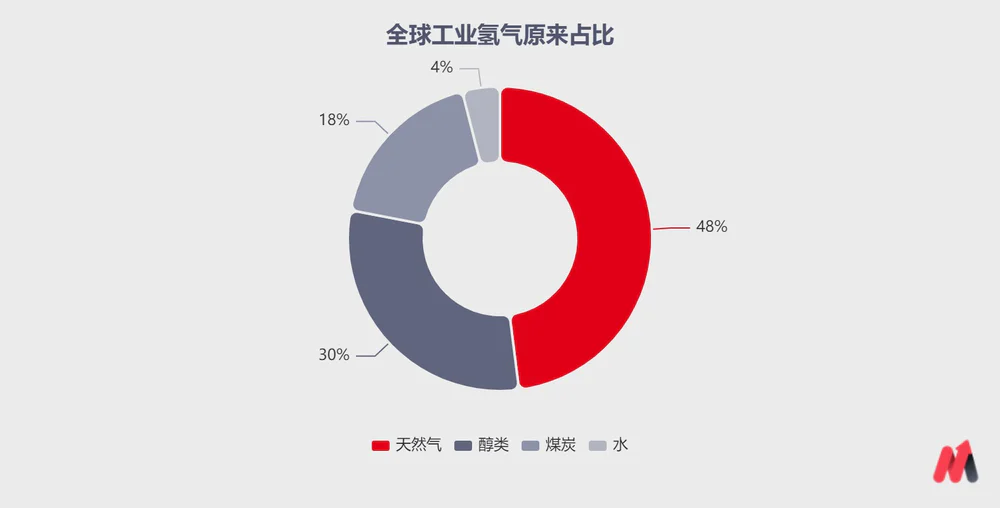

目前全球氢气产能为6300万吨,其中96%是“灰氢”,只有4%左右的氢来源于电解水(绿氢)。从氢气生产来源来看,化石资源制氢居主导地位。化学重整的整个过程既消耗不可再生能源,又伴随产生了二氧化碳。

(数据来源:中国知网,妙投)

(数据来源:中国知网,妙投)

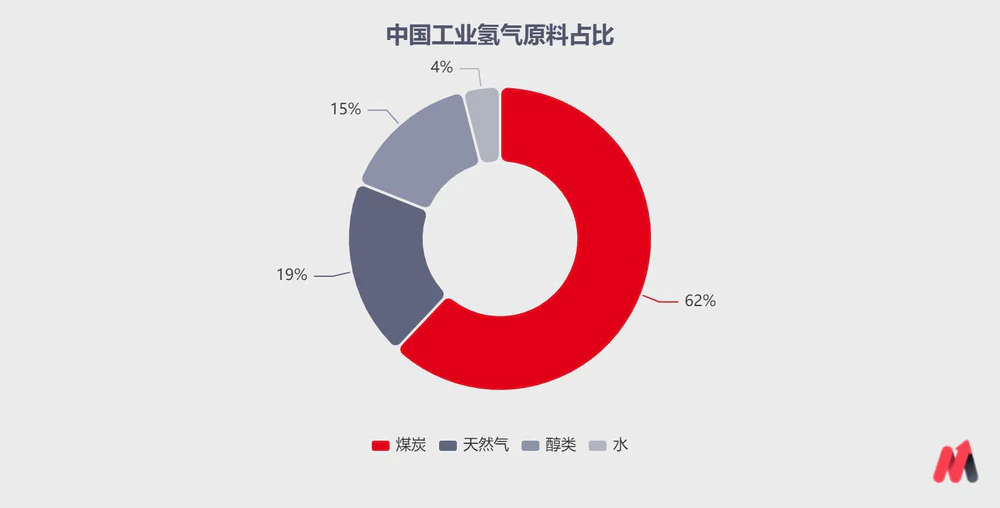

我国每年产氢约2200万吨,占世界氢产量的三分之一,是世界第一产氢大国。其中62%是通过煤、焦炭气化实现制氢(灰氢)。

(数据来源:中国科学院)

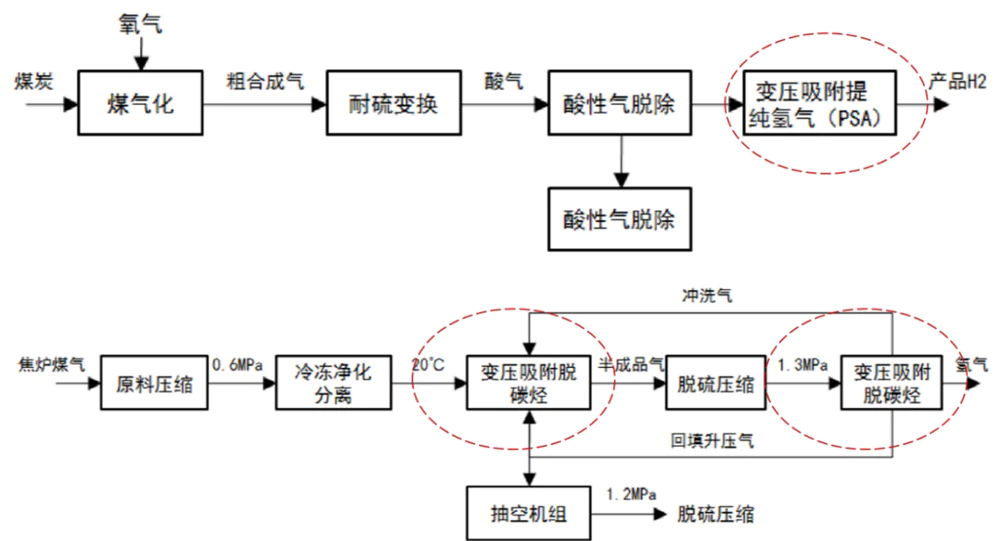

煤炭提取:将煤炭与氧气混合加压加热实现煤气化,通过气化反应粗制合成气,再经酸性气体脱除工艺脱除CO2、H2S和COS, 送至PSA净化,生产出氢气。

焦炉气提纯:焦炉气是焦碳生产过程中的副产品,焦炉煤气组成中体积含氢气55—60%、甲烷23—27%、一氧化碳6-8%等,去除杂质后,使用变压吸附装置可以将焦炉煤气中的氢气提纯。

国内涉及灰氢的企业如神华集团,美锦能源等。

神华集团:中国最大的煤制氢生产商,年产的氢气超过400万吨,全球排名第一,拥有80台煤气化炉,可为四千万辆燃料电池汽车提供氢。

美锦能源:美锦能源的主营是焦炭业务,公司规划的焦炭年产能为1445万吨,在产产能715万吨/年。公司副产品焦炉煤气中富含氢气55%左右。根据100万吨焦炭可产出1.512万吨氢气来计算,理论上美锦能源当前的氢产能为约为10.8万吨,规划产能为21.8万吨左右。这点氢气产能,还不到神华集团的400万吨的“零头”。

到这里,我们可以发现,美锦能源算不上氢能行业的龙头。

此外,通过可再生能源电解水制氢(绿氢),在这一环节布局的公司包括隆基股份/阳光电源等。

隆基股份:隆基股份聚焦制氢环节,通过光伏发电+绿色制氢,发力氢能行业。2021年5月隆基的新型氢能装备项目落户无锡,总投资额3亿元,预计到2022年底拥有年产1.5GW的氢能装备的能力。

阳光电源:逆变器龙头阳光电源,在今年三月发布了国内首款功率250KW的绿氢电解槽,通过“风/光——储——电——氢”一体化发展,布局氢能行业。

2、中游——氢能储运

氢的储存主要分为三种方式:固态储氢、液态储氢、气态储氢。受限于技术,固态储氢还处于试验阶段,液态储氢仅限于航天/军事方面应用,气态储氢目前在三者中最为成熟。

气态储运包含两种方式:长管拖车运输和管道运输。

长管拖车运输:一般长管储氢压为15~20MPa,一般单管储氢量为17~20k,单车装载量350kg,运输距离200公里以内。市面上多采用此种运输方式。中高压储氢则以35MPa为主,仅有少数企业拥有生产高压(70MPa)储氢设备的能力。

管道运输:储氢压力1~4MPa,运输的经济距离在500公里以上。管道运输的缺点是前期投资大,管道容易产生“氢腐蚀”和“氢脆”等问题。当前国内建成的输氢管道不足100公里。

虽然气态储氢目前的应用范围最广,但是仍然面临储运成本高、安全系数低的问题,大规模推广遇瓶颈。

储氢行业,目前与之关联的上市的公司仅有雪人股份、深冷股份等企业,沈阳斯林达安科、国富氢能、科泰克等公司还未进入资本市场。

雪人股份:制冷领域的高端设备制造商。通过投资参股的形式进入氢能行业的设计、制造、建设等环节,并在燃料电池中的电堆和空气压缩进气系统领域布局。

深冷股份:目前的制氢、氢液化、氢储运及加注产业链进行了布局。

3、下游——氢能利用

(1)工业应用

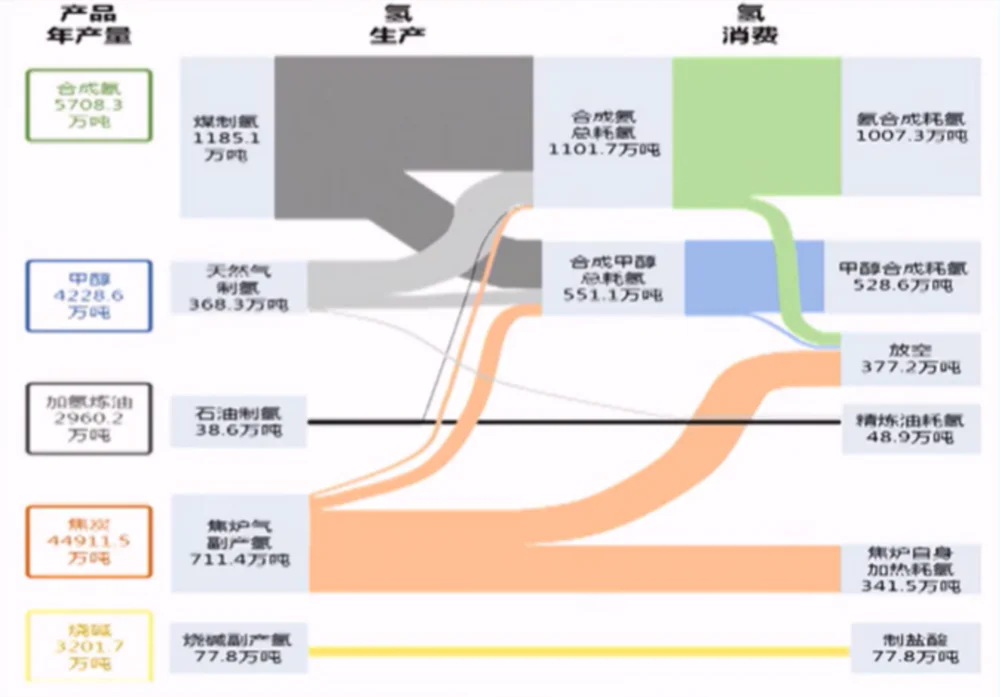

当前我国大部分氢气应用于工业领域,主要被合称氨、合成甲醇、石油炼化、回炉助燃灯消耗,属于自产自消的模式。每年仅有不到500吨的氢气对外部市场供应和销售。这一领域,并没有好的投资机会。

(数据来源:中国科学院)

(2)加氢站

国内加氢站的核心设备(如压缩机、加注机、储氢瓶等)主要依赖进口,设备成本占加氢站建设总成本的70%。2020年国内加氢站数量为128座。除了氢能对外供应不足外,加氢站稀少是阻碍燃料电池汽车量产的原因之一。

(数据来源:中国氢能联盟)

根据国家规划,到2030年实现建成1000座加氢站的目标。我国加氢站建设成本较高,燃料汽车市场保有量较少,叠加较高的氢气成本后,加氢站在没有进一步政策扶持的情况下基本均处于亏损状态。加氢站的数量主要与各地补贴政策力度直接相关,政府补贴是刺激各地建设加氢站的一个主要动力。

目前从事加氢站建设运营的企业包括:卫星石化(20座)、雄韬股份(3座)、京城股份(3座)、鸿达兴业(子公司在建8座,募资建设5万吨氢能项目)、氢枫能源(未上市,运营超20座)。

(3)氢能源车

中国氢能源汽车销量从2020年的629辆上升至2019年的2737辆,2020年实现销售1177辆,有所下滑。虽然有大幅增长,但增长基数仍然非常少。

氢能源车成本高、加氢站少导致加氢困难、相关技术不成熟、民众购买意愿不强都是制约氢能源汽车发展的主要因素。

(数据来源:民生证券、妙投汇总)

根据国家规划,2025年预计国内氢能源车的保有量可达10万辆。随着国家政策对氢能源车的引导,氢能源车的未来值得继续关注。

(数据来源:头豹研究院)

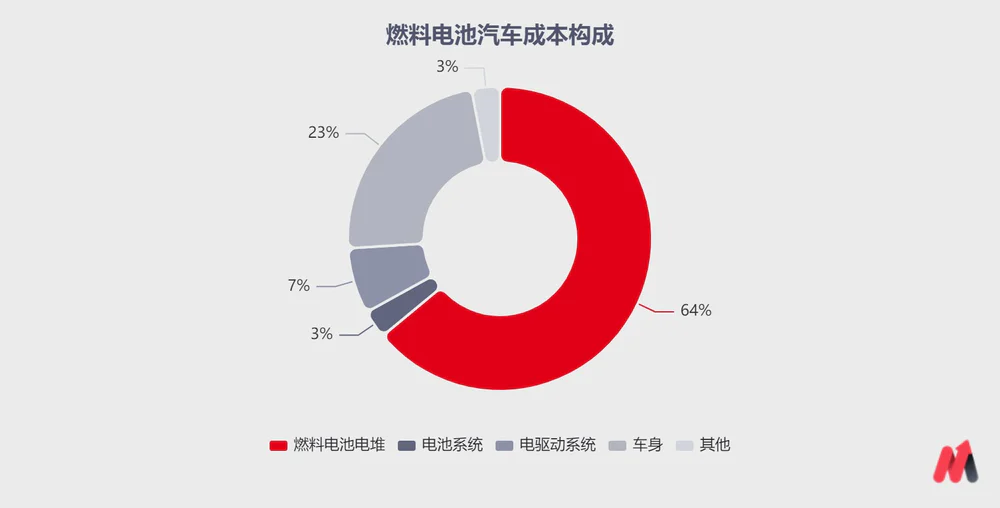

构成氢能源车的核心是燃料电池发动机系统,核心中的核心是电堆。电堆是燃料电池发动机的动力来源,是整个燃料电池产业链中成本和技术的核心。电堆的研发和生产技术壁垒高,国内电堆企业的核心技术较国外仍有一定差距。

亿华通:主要为下游申龙客车、北汽福田、宇通客车、中通客车、吉利商用车等整车企业提供

电堆,占电堆市场30%成交额。

此外,新源动力、上海神力、上海国宏重塑、广东国宏氢能等均未上市。

二、氢产业链中的关键技术

除了关注氢能行业上下游以外,氢能产业链中的关键技术也值得投资者关注。

(数据来源:中国科学院)

1、混合气体的变压吸附技术(PSA)

变压吸附的基本原理是:在氢能源制取过程中,利用吸附剂对气体的吸附有选择性,即不同的气体(吸附质)在吸附剂上的吸附量有差异和一种特定的气体在吸附剂上的吸附量随压力变化而变化的特性,实现气体混合物的分离和吸附剂的再生。

(数据来源:民生证券)

市场上做PSA的公司如昊华科技。昊华科技以及美国UOP、德国LINDE是全球三大PSA技术供应商。不过昊华科技该项业务的占比不高,根据披露数据,2020年上半年仅为15.78%。

2、氢能源储存加注-隔膜压缩机

隔膜压缩机是气体压缩领域最高级别压缩方式,PPI隔膜式压缩机是两个系统的结合——液压油系统和气体压缩系统,通过金属膜片将两个体系的完全隔离开。海外生产隔膜压缩机企业包括美国PDC,PP等。

北京天高自主生产隔膜压缩机已应用于国内近10个加氢站项目,产品已达到100MPa水平。相比较而言,国内设备在隔膜(金属膜)使用寿命、设备故障率等方面较国外设备性能差,但优势是国产设备的性价比和售后服务能力,此外国产化替代可将压缩机设备成本降低超过50%。

3、燃料电池发动机

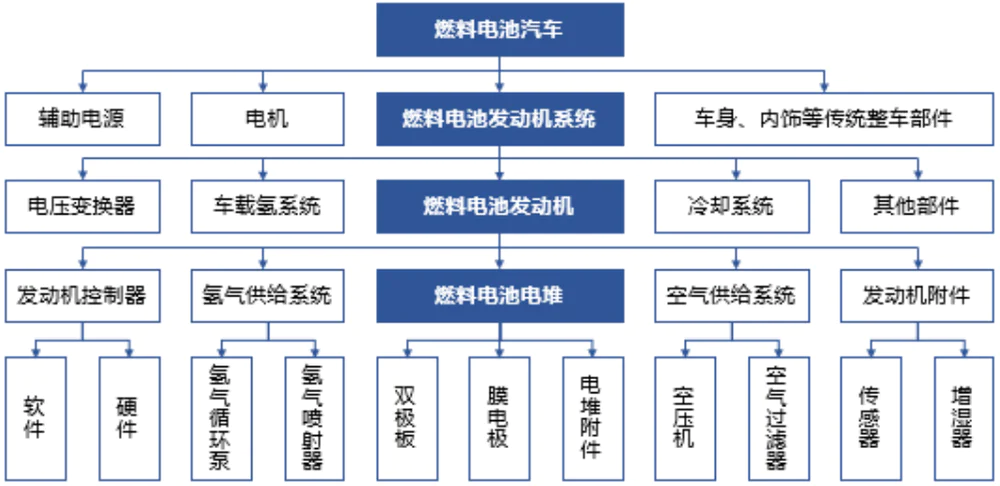

燃料电池发动机系统主要由燃料电池发动机、电压变换器(DC/DC)、车载氢系统等构成,其中燃料电池发动机主要部件包括电堆、发动机控制器、氢气供 给系统、空气供给系统等。相较于传统燃油车或纯电动汽车动力系统,燃料电池发动机系统结构较为复杂,具体如下:

(数据来源:亿华通招股说明书)

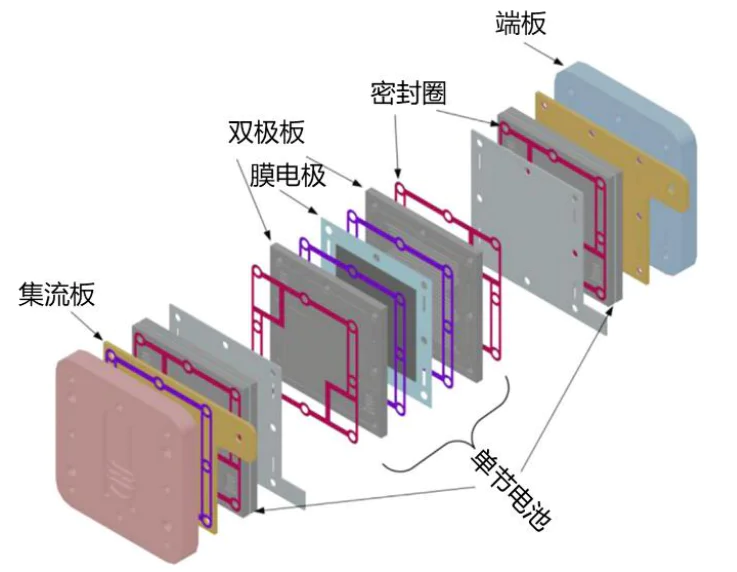

电堆是发动机系统的核心部件,由于单个燃料电池输出功率较小,实践中通过将多个燃料电池单元以串联方式层叠组合构成电堆来提高整体输出功率。因此,电堆是由双极板与膜电极交替叠合,各单体之间嵌入密封件,经前、后端板压紧后用螺杆拴牢,构成的复合组件,其内部结构示意如下:

(数据来源:亿华通招股说明书)

燃料电池电堆中的氢气和氧气发生电化学反应生成水,在这一过程需要催化剂进行催化。燃料电池的阴极和阳极使用的催化剂主要以铂金为主。而铂金是稀有金属,在地壳中的含量很低。如果燃料电池大规模应用,势必推高铂金价格,进而导致成本上升。

三、总结

从对氢能行业上中下游的梳理中,我们发现,氢能行业的技术线路并不明确,目前能够通过氢能业务支撑起一家公司主营的企业并不多,拥有成熟技术和具备实力的企业更是寥寥无几。氢能行业“漫漫长夜待黎明”。

好消息是东方泛起了鱼肚白。从政策引导、到各大央企布局氢能源,从各路资金摩拳擦掌,到资本市场的闻风而动,表明新能源这一场盛宴氢能不会缺席。

(注:以上不构成投资建议,股市有风险,投资需谨慎)

评论