出品|妙投APP

作者|丁萍

头图|东方IC

随着互联网红利逐渐消退,电商存量市场竞争加剧,京东维持增长的代价越来越大。

2021年8月23日,京东(纳斯达克股票代码:JD;港交所股票代号:9618)披露了2021年二季度财报。数据显示,二季度,京东实现营业收入2538亿元,同比增长26.23%;实现净利润4.78亿元,同比降低97.09%;截至2021年6月30日,京东过去12个月的活跃购买用户数达到5.32亿,单季新增3200万创下历史最高增量。

从最新一季财报可见,京东的下沉策略奏效,用户和营收增长超预期。资本市场也给出了较为乐观的反馈:8月23日,京东美股收涨3.32%。

但令一方面,增长的背后是以牺牲利润为代价的。京东加大基础设施和技术方面的投入以及加速下沉市场渗透,来支撑京东物流和新业务扩张,但带来成本端和费用端压力高企,使其净利润同比下滑97%。

这也意味着,电商市场存量竞争愈发激烈,京东维持增长付出的代价越来越大了。那么,京东的基本盘还稳吗?如何看待京东的投资价值?

本文核心看点:

1.在竞争加剧和消费行业不景气等多重因素下,京东自营业务增长疲软。为维持整体业绩增长,京东加速京东物流和新业务扩张,但代价是净利润下跌97%;

2.因市场短期受情绪主导,处于避险心理,各大机构减持京东。但毋庸置疑的是,京东基本面稳健,存在长期投资价值。

利润下滑超9成,花在了哪里?

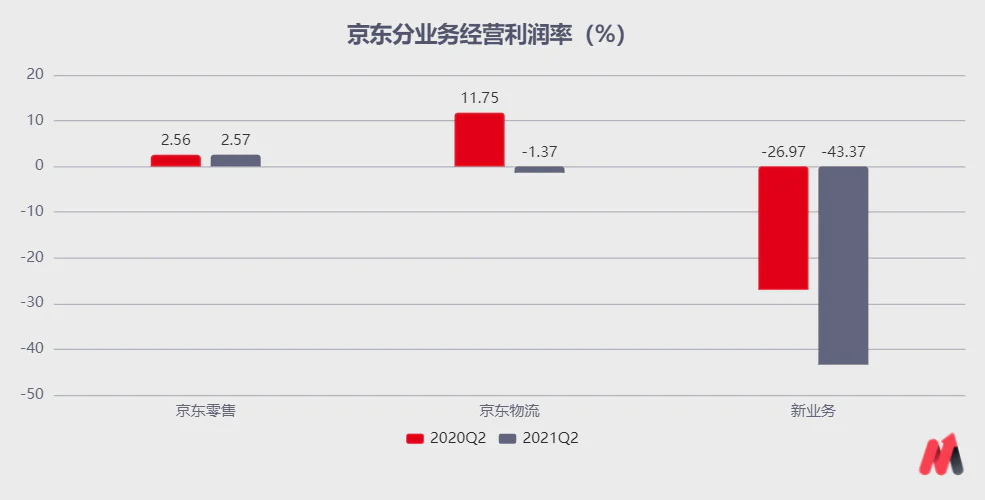

2021年二季度,京东实现经营利润3.01亿元,相比去年同期的50.44亿元降低94.03%;经营利润率为0.12%,同比下滑2.39个百分点,盈利能力大幅承压,主要是京东物流和新业务亏损幅度扩大所致。

(数据来源:公司公告)

从最新披露的口径看,京东业务主要分三部分:京东零售、京东物流和新业务,其中新业务涵盖京东产发、京喜事业群、海外业务、技术创新和社区团购等。

京东零售是京东的核心业务,不仅是京东的收入基本盘,也是唯一盈利的业务板块,为京东提供持续的造血能力。不过,随着市场竞争加剧,京东不得不让利商家,从而侵蚀了京东零售方面的利润。

该季度,京东零售的经营利润率为2.57%,与去年同期基本持平,这还是在亏损转移的情况下实现的。2021年一季度,京东将京喜事业群从京东零售剥离出来归入新业务,若不考虑这方面的影响,该季度京东零售分部的利润率将大幅承压。

京东物流的经营亏损率为1.37%,同比扩大13.12个百分点,主要是资本折旧和员工开支增加,导致其成本端大幅承压,毛利率下降。

截至2021年6月30日,京东物流运营的仓库数量近1200个,包含其管理的云仓在内,仓储总面积已达约2300万平米。过去一年间,京东物流新增仓库数量450个,这相当于2007年至2017年的10年间仓库增长总量。

此外,京东员工的薪酬福利也在提升。今年上半年,京东物流为26万一线员工支付的月平均工资支出超过1.1万元,同时还为物流小哥提供包括意外伤害商业保险在内的六险一金。

可见,京东物流越来越重了,这有利于加速第三方业务的渗透的同时,其成本端压力也将高企不下。

新业务因京喜事业群转入而亏损加剧,该季度,新业务的经营亏损率从去年同期的26.97%扩大至该季度的43.37%。

(数据来源:公司公告)

其中京东表示未来将加大社区团购方面的投入,这将进一步加大新业务的亏损幅度。目前,京喜拼拼已经覆盖20个省份,由于基数低,其日销售额和销售量的季度环比增长均超过300%。

不过,即使净利润大幅承压,京东的基本盘依然很稳。

一方面,从经营活动现金流看,京东应付账款及预收款项的持续增加就能够使得经营活动产生的现金流变好,意味着其市场地位较为稳固;另一方面,在电商业务增量见顶的背景下,京东意在牺牲利润不断扩张业务版图,维持其整体业绩增长。

牺牲利润换增长

2021年二季度,京东实现营业收入2538亿元,同比增长26.23%,远低于去年同期的33.79%。这主要是京东的自营业务增速放缓所致。

(数据来源:公司公告)

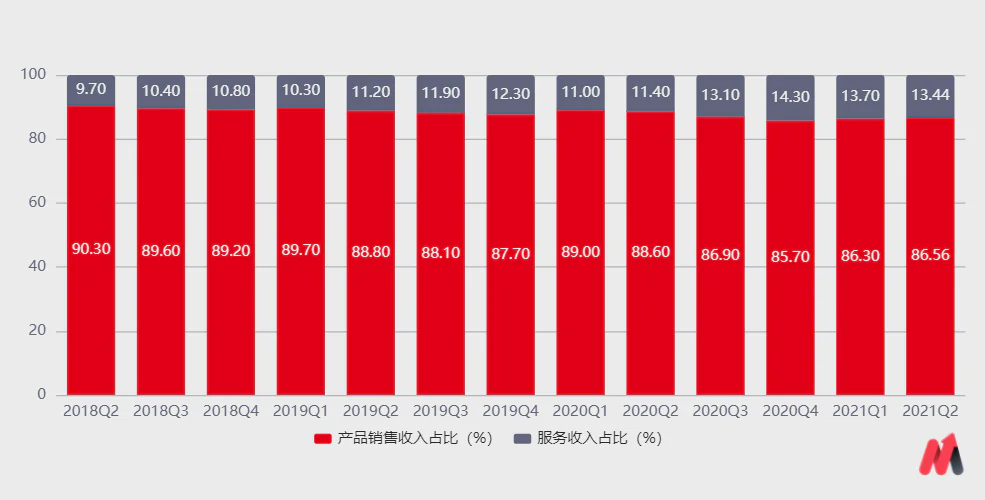

京东本质上是一家零售商,但为了提高盈利能力和估值想象空间,不断加码平台业务,扩大业务边界。目前,分业务来看,京东收入来源主要分两部分:(1)自营商品收入,即自营商品带来的收入;(2)服务收入(平台业务),包含平台及广告服务收入和物流及其他服务收入。

其中产品销售收入是绝对收入大头,包括3C&家电商品收入和日用百货销售收入;服务收入主要是指京东向第三方商家收取的佣金、广告费,以及物流收入和新业务,具体包括平台及广告服务收入和物流及其他服务收入。

2021年二季度,京东3C&家电收入为1367.74亿元,同比增长19.82%,低于大盘增速;日用百货收入为829.16亿元,同比增长29.48%;平台及广告服务收入为189.85亿元,同比增长35.1%;物流和其他服务收入为151.26亿元,同比增长71.61%。

(数据来源:公司公告)

可见,京东自营业务增速放缓。究其原因,一是去年同期受疫情利好导致基数较高。2020年二季度,京东日用百货商品销售的净收入为640亿元,同比增长45.4%。

二是电商市场存量竞争越发激烈,京东的电商业务逐渐被抖音、快手等后起之秀分流。

三是整体零售行业增速放缓。根据NBS,可以计算得4月、5月实物商品网上零售总额同比增速分别达6.8%和7.7%,在去年高基数基础上增速回落,5月实物商品网上零售总额 2019-2021年复合增速达15.2%。

不过,反观服务业务表现较为乐观。该季度,物流和其他服务收入增速接近大盘增速的3倍,驱动整个服务收入同比增长49.2%至341.11亿元,京东的业务边界也得到进一步扩大,京东的服务收入贡献比从2019Q1的10.3%提升至2021Q2的13.4%。

(数据来源:公司公告)

2021年二季度,京东物流和新业务的营收同比增速分别为45.71%和60.25%,均远高于大盘增速。

(数据来源:公司公告)

其中京东物流增长主要得益于其他客户收入大幅增长,其他客户收入主要来自两部分:一是通过加盟制“京喜快递”抢夺通达系的电商件市场;二是冷链物流业务。

2021年上半年,京东物流其他客户收入同比增加164.8%至149亿元,一是源于第三方业务开放性逐渐增强;二是2020年8月收购的跨越速运并表所致。

而新业务增长主要靠下沉用户驱动。2021年第二季度,京东活跃用户规模达到5.32亿,相比第一季度4.998亿,单季新增3200万。而下沉市场仍然是京东主要的用户来源,这一季度下沉市场带来6成用户增长。

但用户的增长是靠增加市场投放力度换来的,该季度,京东的营销费用率提升0.8个百分点,这进一步挤压了京东的利润空间。

可见,京东牺牲利润换增长,体现了其对长期主义的坚守。不过,随着存量市场竞争加剧,京东维持增长的代价越来越大。

如何看待京东的投资价值?

2020年和2021年,京东子集团京东健康、京东物流相继上市,其多元化业务价值逐渐凸显,从自营零售走向平台开放、供应链开放,京东基本面逐渐企稳的同时,其估值想象空间也不断被抬升。2020年,京东股价涨幅约169%。

但之后,受政策环境影响,京东股价自2021年以来持续低迷,年内累跌超25%。目前来看,京东的股价已跌破至合理估值区间。

那么,随着业务版图不断扩张,京东股价是否会触底反弹?

目前来看,市场对京东持悲观态度。近期,高瓴、ARK、老虎环球基金等机构减持了京东,主要是考虑到两方面因素,一是中概股风险并未完全消除;二是电商行业增量见顶,存量市场竞争加剧,给京东经营层面带来较大的不确定性。

因市场短期受情绪主导,处于避险心理,各大机构减持京东。但毋庸置疑的是,京东基本面稳健,存在长期投资价值。

评论