出品|妙投APP

作者|丁萍

头图|东方IC

从新一季财报可见,拼多多改变了以往“用补贴换增长”的策略,开始舍增长换利润。

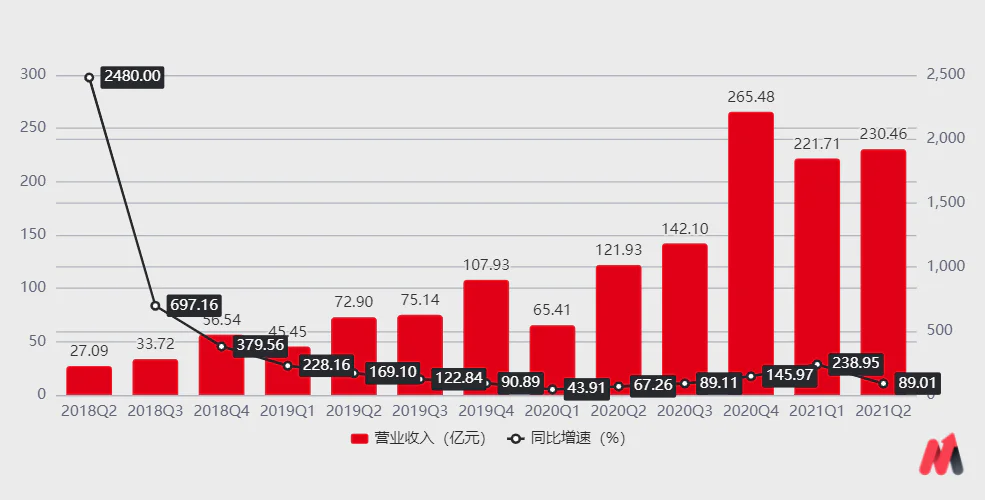

8月24日,拼多多发布了2021年第二季度业绩。财报显示,拼多多实现营业收入230亿元,同比增长89%,不及市场预期的267亿。按美国通用会计准则,拼多多实现归母净利润24.15亿元,去年同期归母净亏损8.99亿元。

截至2021年6月30日的过去12个月中,拼多多平台年活跃买家数达到8.499亿,较上一季度新增2610万用户,同比增速降至新低点24%。

虽然拼多多用户/营收增速放缓,但因扭亏为盈,极大地提振了市场预期。8月24日,拼多多报收99.12美元,涨幅达22.25%。

拼多多曾深陷亏损泥潭久久不能自拔,为何本季度能扭亏为盈?背后的逻辑是什么?这是否意味着拼多多稳了?

本文核心看点:

1.拼多多靠降低销售费用率以及减少社区团购方面的补贴,实现扭亏为盈,但背后是以营收增速放缓为代价的;

2.拼多多改变了以往“用补贴换增长”的策略,主要是政策层面的不确定性引发的避险心理。

一、为何拼多多能扭亏为盈?

在美国通用准则下,拼多多自成立以来一直深陷亏损深渊。

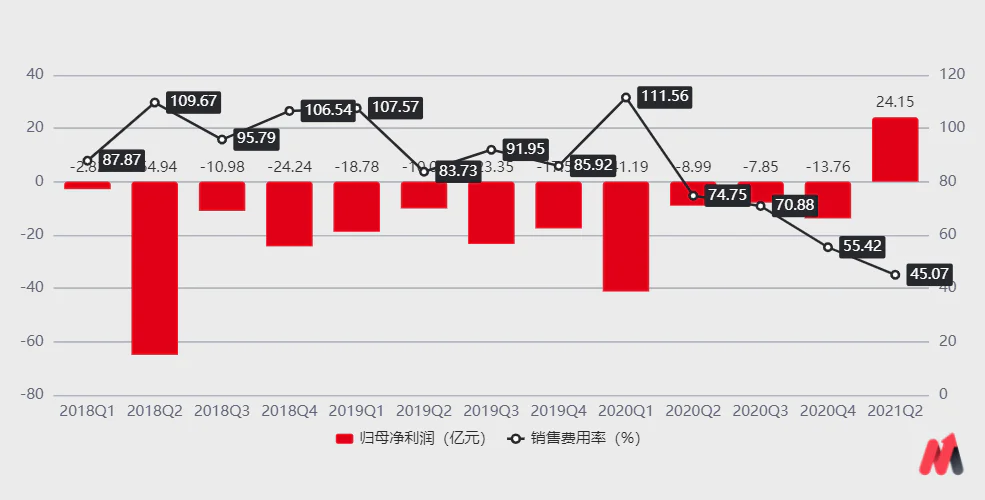

不过,在2021年二季度,拼多多实现归母净利润24.15亿元,扭亏为盈,一改往日持续亏损的局面,一是归功于其销售费用率大幅下降;二是拼多多降低了社区团购方面的投入,拉升了整体毛利率水平。

首先,拼多多一直通过投入大量的销售费用(即补贴)驱动用户/营收增长,但补贴是一把双刃剑,既是业绩增长的驱动力,也是拼多多亏损的最大拖累。

从过往业绩看,拼多多的销售费用率一直高企不下,甚至多次超过100%。

(数据来源:公司公告)

不过,该季度,拼多多销售费用为103.88亿元,销售费用率为45.07%,创历史新低,为拼多多释放出极大的利润空间。

其次,拼多多该季度的营业成本为78.98元,较前两季度分别减少28.48亿元和36.28亿元。而在此前两个季度中,拼多多的营业成本剧增主要是由于加大多多买菜业务的投入。

这就意味着,拼多多大幅减少了社区团购方面的补贴。同时,这也大幅缓解了拼多多的成本端压力。该季度,拼多多的销售毛利率为65.73%,相比前两个季度分别提升9.15个百分点和14.21个百分点。

妙投认为,拼多多此举可能是政策层面的不确定性引发的避险心理。

综上,拼多多靠降低销售费用率以及减少社区团购方面的投入,实现扭亏为盈。

但拼多多的盈利只是暂时的。这是由于在财报发布的同一天,拼多多同时宣布设立“百亿农研专项”。拼多多表示,本季度及未来几个季度可能有的利润,均将优先投入至此项目,直至满足100亿总额。

而且,虽然拼多多盈利了,但代价很大。

二、拼多多盈利的代价是什么?

拼多多盈利的代价是营收增速放缓,高增趋势得到终结。

2021年二季度,拼多多实现营业收入230.46亿元,同比增速为89.01%,远不及前两个季度的增速水平。

究其原因,一是拼多多降低营销费用投入,无法有效驱动其用户和营销服务收入增长;二是拼多多减少多多买菜业务的补贴,使其交易服务收入环比下滑;三是拼多多收缩自营业务,使其商品销售收入远低于市场预期。

(数据来源:公司公告)

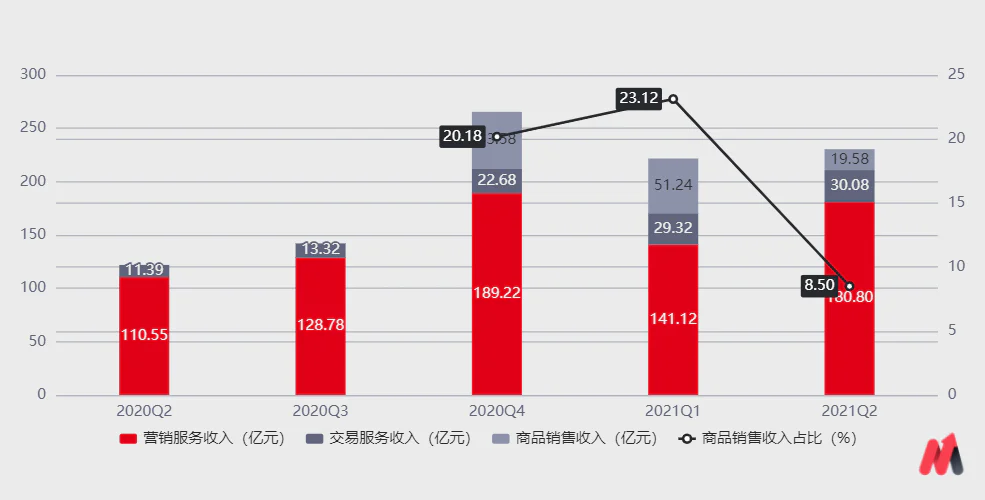

目前,拼多多营业收入主要来源于三部分:营销服务收入(广告推广)、交易服务收入和商品销售收入。

其中,交易服务收入主要包括0.6%的技术通道费和多多买菜的抽佣;商品销售收入是拼多多在2020年四季度的新增业务,主要是指自营业务,即把商品卖出的收入全部计入营业收入。

首先,销售费用率的下降在一定程度上影响了拼多多的用户增长。 财报显示,截至2021年6月30日的过去12个月中,拼多多平台年活跃买家数达到8.499亿,较上一季度新增2610万用户,同比增速降至24%,创历史新低。

而用户增速放缓直接导致拼多多的营销服务收入增长疲软。

该季度,拼多多的营销服务收入为180.8亿元,同比增长63.55%,远低于历史数据(2020Q1因受疫情影响增速较低)。

(数据来源:公司公告)

其次,因拼多多降低多多买菜的补贴,其交易服务收入远低于市场预期;

最后,拼多多开始收缩自营业务,使其商品销售收入二季度仅有19.6亿元,远低于2020Q4的53.6亿元和2021Q1的51.2亿元。

(数据来源:公司公告)

总之,拼多多改变了以往“用补贴换增长”的策略,开始舍增长换利润。妙投认为,拼多多之所以这么做,主要是在政策不明确的背景下,拼多多有意降低补贴隐藏“锋芒”。

拼多多高增长神话破灭,且其目前的盈利水平也不具备可持续性,那么,如何看待拼多多的投资价值?

三、拼多多的投资逻辑变了吗?

拼多多变了,其投资逻辑也在发生转变。

过去,由于拼多多的盈利模式一直没有跑通,拼多多一直靠业绩(用户、GMV和营业收入)高增长支撑股价上涨,这正好也迎合了资本市场相比盈利,更青睐成长性的特性。

但在2020年8月21日,拼多多披露2020年半年报,数据显示拼多多当季营业收入仅同比增长67.26%,释放出高增长趋势即将终结的信号,这一度冷却投资者高涨的投资情绪,当日股价收跌13.52%,并在接下来的一段时间内震荡下行。

之后拼多多股价上涨的逻辑是“盈利”和多元化布局。2020年,拼多多市值年内最大涨幅达330.92%。截至2020年12月31日,拼多多市值突破2000亿美元。具体详情参看妙解公司《坐拥8亿用户,但拼多多基本面仍不稳 | 一解财报》

当时妙投表示,拼多多股价完全偏离了基本面,股价上涨过高透支了其未来业绩增长,高估值面临向下修复的压力。

随后,高估值需要消化叠加受政策环境影响,拼多多股价自2021年以来持续低迷,年内累跌超40%。

截至2021年8月24日收盘,拼多多市值为1240亿美元,虽然距高位几近腰斩。但拼多多经营层面还存在不确定性,投资逻辑并不清晰,且中概股政策风险还并未消除。

因此,在以上诸多不确定因素的影响下,拼多多短期内的资本市场表现难言乐观。

评论