出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

8月18日,通威股份发布了2021年中期报告,2021H1实现营收为265.6亿元,同比增长41.8%;归母净利润为29.7亿元,同比增长193.5%;扣非归母净利润为29.9亿元,同比增长212.2%。

本文核心观点:

1.光伏行业火热,受益于硅料价格上涨,通威尽享行业红利;

2.从饲料大王到光伏巨头,通威迎来第二春;

3.行业扩产,硅料价格回落,通威的高毛利难持续。

一、享受“饕餮盛宴”的通威

1、营收规模创新高

通威股份上半年实现营业收入265.62亿元,同比增长41.75%;实现归属于上市公司股东的净利润为29.66亿元,同比增长193.50%。

(数据来源:公司财报)

其中2021Q2的营收为159.4亿元,同比增加46.1%;Q2实现归母净利润21.2亿元,同比增长了218.1%。

公司整体的毛利率为24.2%,同比提升了7.8pct;其中光伏板块业务毛利率为33.13%,农牧业务的毛利率为9.61%。而通威股份光伏板块中最赚钱的硅料业务,由于当下供应偏紧价格上涨,其毛利率达到了69.39%。

2、满产满销、产能扩张有序

2021H1通威股份的硅料产量为5.06万吨,平均生产成本3.65万元/吨(乐山一期及包头一期项目平均生产成本 3.37 万元/吨);其中Q2销量2.6万吨,平均售价16~17万元/吨。上半年,公司硅料持续满产满销,产能利用率126.50%。

根据行业数据,2021年上半年国内多晶硅产量约为22.7万吨,可以算出通威的市占率为22.3%,较上年继续提升,稳居行业龙头。

目前,通威股份的高纯晶硅年产能为8万吨。根据规划,预计乐山二期5万吨、保山一期5万吨将于 2021年底投产,包头二期5万吨将于2022年内投产,计划在乐山新增20万吨产能(10万吨计划2022年底投产),预计2022年底通威的高纯晶硅产能将达33万吨。

2021H1公司电池及组件销量为14.93GW,同比增长2.68%,其中Q2电池片销量7GW。单晶电池毛利率11.65%。大尺寸方面,166及以上出货占比达到65%,6月份210的占比已经提升至37%。

通威股份当前的太阳能电池年产能为35GW。随着公司和天合光能合作的电池项目扩产,预计2022年电池产能超过55GW,其中210将超过35GW。

总体而言,光伏行业延续了2020年的火热行情,在这场饕餮盛宴中,处在行业上游的核心位置,拥有最大产能的通威股份无疑是最大赢家。

二、从饲料大王到光伏巨头

通威股份以农牧业务(主要是鱼饲料)起家,2006年进入光伏行业后,形成了“农业+光伏”的双主业模式。

2020年以前,通威股份的农牧业务营收占比一直高于光伏业务,而在2020年,其光伏业务的规模首次超过了农牧业务的规模。

(数据来源:公司财报)

2021年上半年,受产业链供需不平衡影响,高纯晶硅产品供不应求,市场价格持续上涨,叠加公司规模、质量、成本优势,通威的高纯晶硅业务盈利能力大幅提升,带动光伏业务大幅提升。

2021H1,公司光伏板块业务营收占比达到了61.57%,占比继续推高,而原来的主业——农牧业务的营收占比则下降到了37.25%。光伏业务贡献超过了六成的营收,成为通威股份最主要的营收来源。

通威股份不断加大对光伏业务的投入力度,目前已经形成了以高纯晶硅、太阳能电池等为主的产品结构。截至今年上半年,其多晶硅年产能8万吨,电池年产能35万吨。

根据之前的介绍,通威2022年硅料的产能将达到33万吨,到2022年其电池产能总规模超过55GW。其中,在与天合光能合作后,通威股份大幅度提升210大尺寸电池产能,届时产能规模将超过35GW。

虽然是双主业,但是得益于光伏业务的加持,通威股份的市值在不断创新高,当前市值在2500亿元左右。

不过,通威股份今年上半年的电池业务毛利率有所下滑。尽管报告期内,该公司满产满销,电池及组件销量14.93GW,同比增长92.68%,但单晶电池毛利率降至11.65%,较2020年末减少了近3个百分点。

与电池业务毛利率形成鲜明对比的是,通威股份多晶硅料业务上半年的毛利率创下新高。

三、通威的高毛利难持续

硅料产能扩张至少有12-15个月的周期,短期无法提升产能。

因此,光伏行业火热导致硅料价格持续攀升,这一点在通威的财报中显示为:在第二季度,通威的硅料平均价格约16万元/吨,硅料的毛利率达到“恐怖”的69.39%。如此高的毛利率,已经能赶上高端白酒了。

高毛利引来了“眼红”的竞争对手和其他行业企业。

从硅料的产量情况分布来看,2020年硅料的前几大巨头:通威股份8.66万吨、大全新能源7.48万吨、新特能源6.63万吨、 东方希望4万吨。

新疆大全2021年全年预计产量为8.3-8.5万吨。大全扩产的的年产3.5万吨多晶硅项目预计2021年底投产。新疆大全预计2024年底其总产能将达27万吨。

新特能源2020年的6.63万吨产量,主要由于去年新疆3.6万吨多晶硅项目新产能释放,今年新特正在新增建设10万吨产能,预计新增产能到2022年底或2023年初开始投产。

东方希望截至2020年底多晶硅产能为4万吨,预计今年年底将再投产6万吨。此外,东方希望在5月份还宣布将在宁夏扩产建设25万吨/年多晶硅项目。

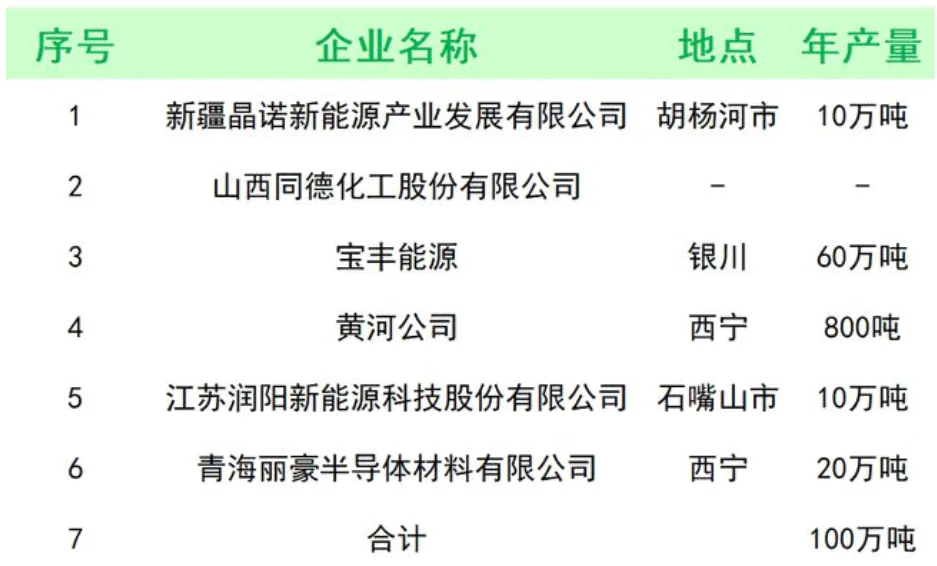

另外,特变电工、保利协鑫、上机数控、新疆晶诺等也都纷纷抛出了硅料的扩产计划。

(数据来源:光伏资讯)

随着今年下半年新能产能的陆续投产,硅料产能紧缺的状况将会缓解,从产能紧缺到产能过剩,硅料价格下跌成为必然的趋势。从硅料价格走势图来看,下半年硅料价格在高位已经出现了松动。

(数据来源:SOLARZOOM)

虽然从目前的供需来看,通威的的高毛利率在今年下半年仍然可以维持一段时间,但是通威不可能继续维持如此高的毛利率。

评论