出品|妙投APP

作者|段明珠

头图|视觉中国

快手发完Q2财报,第二天一早,一堆客户端抢着推送“快手盘初跳水超10%”!其保荐商摩根士丹利更是将其目标价进一步下调至60港元。

大概是应了那句,没有物质(盈利、高增总得有一样)的感情就像一盘散沙,走两步(快手才发了两季财报)就散了。

其实快手Q2财报没那么差,只是让市场提不起劲:营收191.4亿元,同比增49%;经调整后净亏损47.7亿元,同比扩大146.2%。快手营收的增长主要来自广告和电商业务;亏损则仍是由于高额的营销支出。

当互联网用户流量增长天花板显现,各平台的增长压力都不小。快手处于短视频赛道,按理说是当前流量洼地,且高举高打,Q2仅营销费就有112.7亿,换来5.06亿的MAU和2.93亿的DAU,但和Q1相比MAU还是少了1360万。而同一赛道的流量黑洞抖音今年DAU目标是6.8亿,Q1加总DAU的峰值甚至接近7亿。大摩下调快手股价的主要原因也是“市占流失至抖音”。

两者的差距在拉大。

短视频平台壁垒较在于,建立起内容生态——集聚用户流量——商业化的成长飞轮。本篇就借着快手Q2季报来重新审视其壁垒和投资价值。

本文核心观点:

1、快手挥之不去的“老铁文化”底色影响其自下而上扩张;

2、快手用户增长乏力,砸钱换增长的老路行不通;

3、快手的公域流量建设助力广告收入成为收入大头,直播收入持续下滑;

4、快手与抖音的流量“剪刀差”将导致其在未来以公司业绩为支撑的分化行情中面临更大市值压力。

一、老铁围城

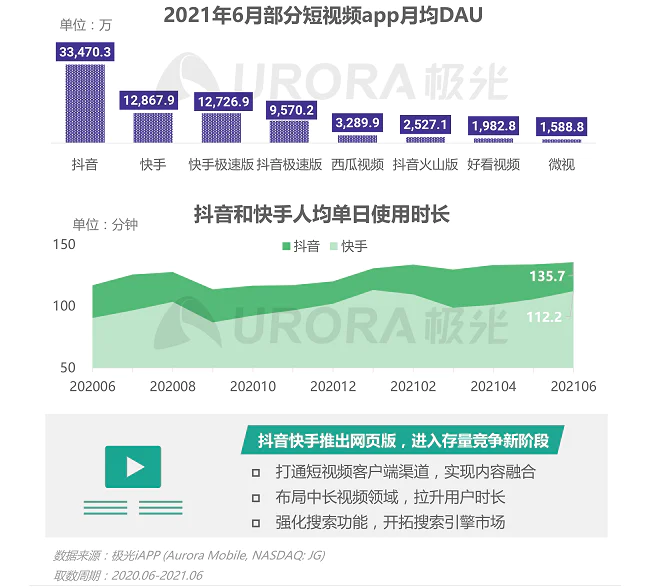

根据极光最新的研究报告,2021年Q2,短视频行业用户时长占比达29.8%,在移动互联网App中排第一;整体渗透率和月活比Q1略有下降但基本稳定,短视频行业已进入成熟期和平稳期。

这意味着在短视频领域国内已从增量市场转为存量市场。不管快手是否愿意被拿来和抖音比,它即将面临的就是你死我活、你少我多的竞争,关键点也将从“谁快谁大”变成“谁好谁大”(精神领域的消费升级)。

在产品界面越来越相似的当下,快手与抖音使用体验区别主要体现在内容和算法上。可在这两点上快手都没有太多优势。

快手至今仍默认“老铁”是其主流用户,内容相对缺乏流行元素,长尾内容多但优质的头部内容少,限制了其向一、二线城市拓展。和以“性价比”起家的小米难向高端机拓展,特斯拉一降价国产电动车就要被问怎么办一样,品牌自下而上从来不容易。

而从算法来说,有研究者指出抖音通过单列的产品设计快速进化算法;而快手的双列设计“操作维度太多,产出的训练数据不够干净”,这也会让一些低质内容无差别出现在用户眼前,尤其是新用户冷启动时,影响留存率(这也是过去快手营销留存率低的原因之一)。

根本上,抖音的去中心化让内容生产者“内卷”,用户的体验反而会更好;快手之前的普惠和私域反而更倾向内容生产者。当然,快手现在的单列设计和重抓公域流量,应该会逐渐赶上;但内容和品牌调性的提升可能需要更长时间,而且用户并不需要一个高仿版的抖音。

在快手Q2财报中,关于内容着重提了几点:

单部观看量过亿短剧超800部;

成为东京奥运会和北京冬奥会的官方转播商;

通过流量算法将直播和电商内容也加入公域;

优质内容创作者数量每月持续健康增长(未说明什么是优质,及具体数字)。

其中提到的短剧以播放量过8亿的《这个男主有点冷》来说,是一部集出轨、霸总、逆袭和各种反转为一体的高浓缩爽剧,一些大V会用“越土越沉迷”、“不只有土和尬”来推荐,总之,还是隐隐带着点土。

关于奥运会转播,在《壹览商业》的报道中指出快手重金拿下的不是视频直播权,而是一些周边。所以抖音等其他平台也可以凭借运动员的账号等资源和运营活动进行传播。快手这次的内容营销效果还有待观察。

二、10亿用户去哪了?

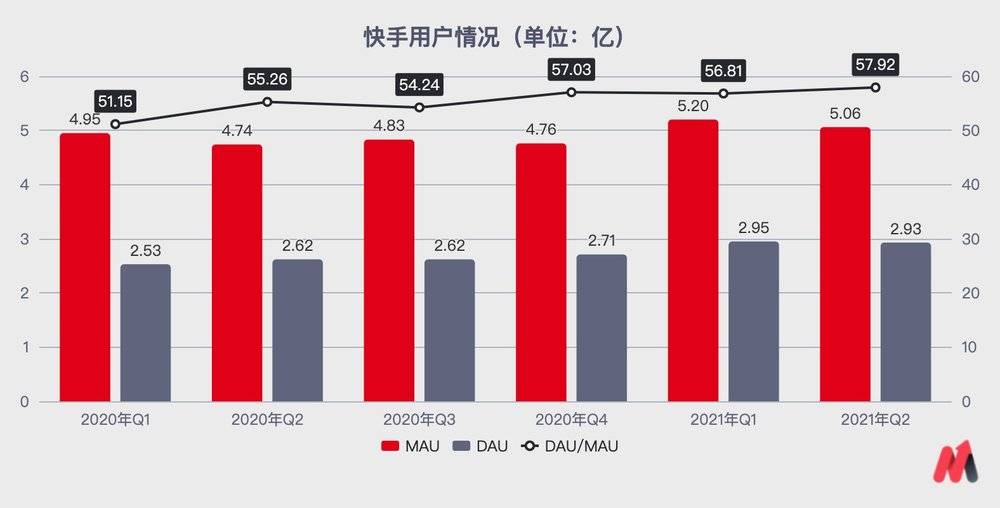

今年6月,快手CEO宿华对外表示快手第二季度MAU达10亿。当时妙投在《跌去万亿市值后,快手怎么办?》里提出不太现实,且MAU相对没有DAU有价值,真正有付费能力的也存疑。

很快答案来了:快手Q2的平均月活只有5亿,是他说的一半。考虑到快手Q2海外市场MAU只有1.8亿,之前的数据大概率是重复计算了各个端口的用户数,为了提振资本市场的表现。

(数据来源:公司公告)

先看快手国内的用户增长情况,其Q2的MAU环比下降有Q1春节带来的高基数原因,但在过去一年花了上百亿营销费用的前提下,MAU仅增长6.7%。快手国内用户增长乏力,砸钱换增长的老路行不通。

目前快手已经做出一些改变。今年7月初,快手让产品最高负责人王剑伟兼任用户增长部负责人;国内市场Q2的营销费用已有所下降,用于快手应用的增长和维系费用也有下降趋势(快手CFO钟奕祺)。

再看被认为是增量的海外市场。快手的海外应用程序包括Kwai、Snack Video和Zynn,在Q2财报发布前,Zynn被关闭,这曾是被寄予厚望的海外增长引擎之一。快手Q1财报中提到4月时海外MAU已达到1.5亿,所以Q2后面2个月增加用户3000万,相比投入的预算,大约获客成本在100元/人。对于新市场,这个增长速度和成本表现算是一般。

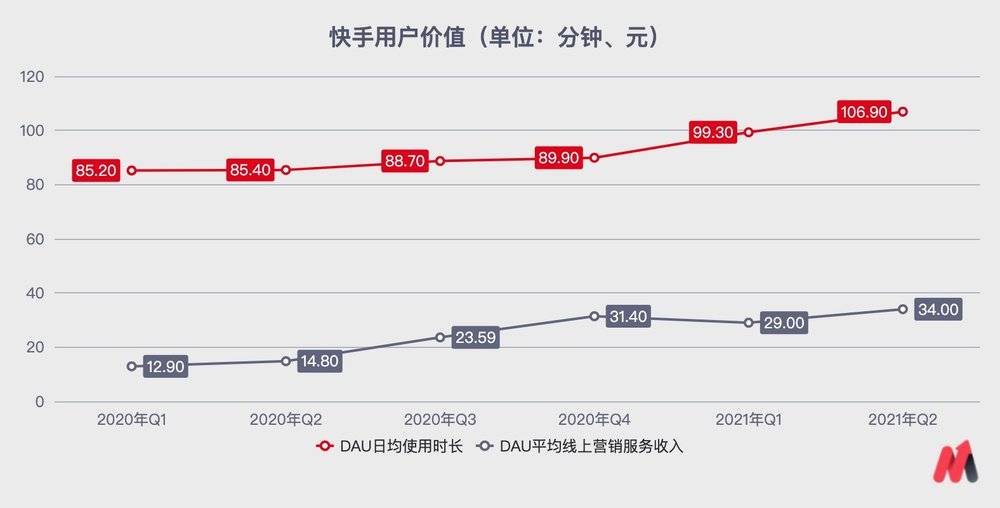

快手Q2用户数据上比较好的是DAU/MAU的用户黏性有所上升,每位日活跃用户的日均使用时长也增长到106.9分钟,环比增长7.7%;每名日活用户平均线上营销服务收入提升至34元。但这也可能是其Q2MAU下降比DAU下降多导致,很多新增用户未能留下,留下的铁粉为快手创造更多价值。

(数据来源:公司公告)

从第三方数据来看,虽然Q3包含了暑期,但快手的用户增长压力仍然很大;与抖音的差距也继续拉大,只能忍耐一下。

三、快手“牺牲”秀场换增长

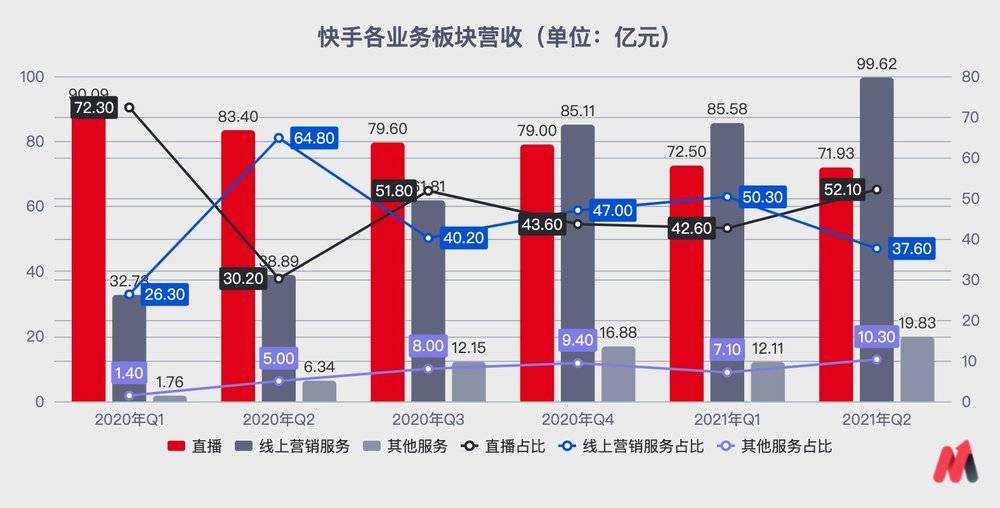

由于快手的内容调性与用户特质,其商业飞轮呈独特模式:私域流量粉丝粘性高互动多,更易催生出直播和电商两种模式;但弊端是公域流量少,留不住用户和品牌,互联网平台通常的广告业务较难发展;而下沉市场的消费力也会影响整体的ARPU值。

快手2021年Q1电话会议里也有提及:目前来看,私域电商效果更好,公域的广告效果会更好。所以快手加紧公域流量建设,商业化也沿着秀场直播、电商直播、广告等一路转型拓展过来。

(数据来源:公司公告)

具体来看,快手Q2的广告营收99.62亿元,同比增长156%。究其原因有2点,财报提到品牌广告主数量同比增长近4倍;也有调研数据显示,Q2用户时长有70%-80%用在了推荐页上。从结果看,收回流量控制权,确实帮助快手打开了广告业务的市场。

未来广告业务也将是快手的增长主动力。数量上,Questmobile的数据显示,快手目前广告加载率不到5%,抖音广告加载率在 12%-14%之间,还有上升空间;单价上,抖音的刊例价平均高于快手 30%-80%。但之前也提过,抖音的广告转化率远高于快手,快手想量价齐升还要费些功夫。摩根士坦利最新研报也称快手广告收入增长会进一步放慢,预计Q3增速会降至一半,明年增长进一步放缓至35%。

快手直播营收继续下滑,Q2为71.93亿元。财报显示,快手每月直播付费用户平均收入环比增长16.9%,同比增长18.2%。根据直播收入=付费用户数*ARPPU的公式,可以推测:快手直播付费人数应该呈下降趋势。联想到直播平台的市值下滑严重(斗鱼的市值快是年初高点的十分之一),快手的转型算是及时。

至于电商业务,快手从2020年即开始造势,并大力推广自己的“快手小店”以及“好物联盟”平台,加强自己的闭环生态;今年也先后召开会议,分别加码商家、供应链和服务商。体现在数据上,快手Q2的GMV达到1453.97亿元,同比增长213%。但看过妙投的都知道,GMV水分太大,通常建议大家看货币化率。而快手Q2的货币化率终于超过1%,达到1.36%;不过仍离阿里、京东的货币化率还有不少差距。

如今快手的电商业务不提“便宜”二字,且扶持重点从中腰部主播转到商家和品牌上。但其还在摸着石头过河。以鸿星尔克来说,爆火后在抖音做了更多场直播,等快手反应过来,已经根本拿不到货。

四、亏损还是因为想砸钱换增长

总体来看,快手Q2毛利率为43.8%,去年同期只有34.5%;这应该是因为毛利较高的广告和电商业务在收入中占比增加。但快手Q2的经营亏损率为38%,主要是费用端“三费”同比都在倍增,赚钱速度赶不上花钱速度(营销费用同比确实有些微下降)。

(数据来源:公司公告)

但如上述所说,高举高打的模式边际效用递减,加上快手在出海、创新、投资上暂未找到新的增长动力,其未来的增长压力很大。

最后,虽然当前港股科技股在多种因素下表现不佳,互联网公司存在很大被错杀的概率。但可以看到的趋势是,“讲故事”谈前景的方式并不能获得资本市场的认可,未来以公司业绩为支撑的分化行业会更加明显。

或许快手只能感叹:既生瑜,何生亮。

评论