出品|妙投APP

作者|丁萍

头图|东方IC

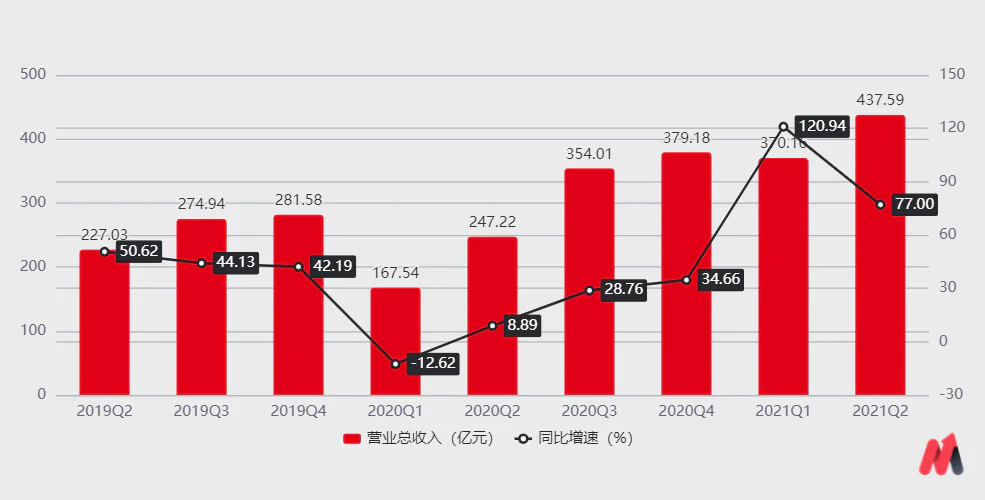

8月30日晚间,美团(3690.HK)发布2021年第二季度业绩报告。报告显示,2021年二季度,美团实现营业收入437.59亿元,同比增长77%,高于市场预期;净亏损33.56亿元,上个季度净亏损47.67亿元,去年同期净利润为22.1亿元。

表面上看,美团处于高速增长的同时,亏损也环比收窄,但其背后的政策风险却不容小觑。

美团在其发布的业绩公告“或然事项”中称,反垄断调查仍在进行,公司可能会面临改变商业惯例,或被处以高额罚款。另据市场监管总局30日消息,市场监管总局对美团收购摩拜未依法申报开展调查工作。

此外,美团重金投入的社区团购也面临监管层面的压力。那么,强监管之下的美团,其投资价值还剩几何?

本文核心看点:

1.随着社区团购持续加码,美团高增态势能够得以延续的同时,也伴随着巨额亏损;

2.美团面临商业模式调整的风险,社区团购被视为平台新的业绩增长点;

3.美团整体还处于极大的不确定性中,其市场表现难言乐观。

停不下来的大幅亏损

新业务是美团营收高增的助推器,也是美团大幅亏损的主要来源。随着社区团购持续加码,美团高增态势能够得以延续的同时,也伴随着巨额亏损。

2021年二季度,美团经营亏损32.52亿元,去年同期经营利润为21.75亿元,同比扩大249.52%;其经营亏损率为8.79%,同比下降21.77个百分点。

(数据来源:公司公告)

分业务看,亏损主要源于新业务。该季度,美团新业务经营亏损92.38亿元,同比降低227.24%,其经营亏损率从去年同期的25.9%扩大至76.78%。

美团新业务涵盖社区团购、美团买菜、快驴、美团闪购以及美团单车等业务,其中美团优选是美团旗下的社区团购业务,采取“预购+自提”的模式。

美团于2020年7月7日发布组织调整公告称,将成立“优选事业部”推出美团优选,进入社区团购赛道,进一步探索社区生鲜零售业态。

新业务该季度亏损再次加剧,主要是美团加大该业务的投入,进一步扩大地域覆盖范围,并加深了对低线市场的渗透。一是加大供应链、履约仓储等前置资源投入,带来较大的折旧摊销,导致美团该季度成本端压力剧增,其销售毛利率同比降低6.08个百分点至28.6%。

二是增加了销售和营销费用的支出以获取新客户,使其销售费用率该季度同比增加7.91个百分点至24.79%。

但反观餐饮外卖和到店、酒旅业务的盈利能力是趋强的。

首先,餐饮外卖该季度实现经营利润24.47亿元,同比增长95.29%,主要是随着订单量的增长驱动以及运力上升,美团骑手成本被有效摊薄。该季度,美团餐饮外卖交易笔数同比增长58.9%至35.41亿单,使其每单骑手成本从去年同期的4.54元/单下降至目前的4.37元/单。

其次,美团到店酒旅业务该季度的经营利润同比提升93.66%至36.64亿元,这意味着到店酒旅业务仍是美团绝对的现金奶牛,该业务目前的竞争壁垒依然较高。

但即使这样,美团餐饮外卖与到店、酒旅业务也无法弥补新业务带来的巨大亏损缺口。

(数据来源:公司公告)

不过,从成长方面看,新业务加速增长驱动美团整体营收维持高增态势。

2021年二季度,美团实现营业收入437.59亿元,同比增长77%,依然处于高速增长之中。这主要归功于老业务回暖和新业务的增量贡献,其中新业务是美团保持增长的关键。

(数据来源:公司公告)

由于受疫情影响,酒旅和外卖行业均遭受不同程度地打击,美团去年同期的整体营收仅同比增长8.89%至167.54亿元,基数较低。但随着国内疫情有效控制,餐饮外卖、到店酒旅业务也加速回暖,拉动美团大盘增长。

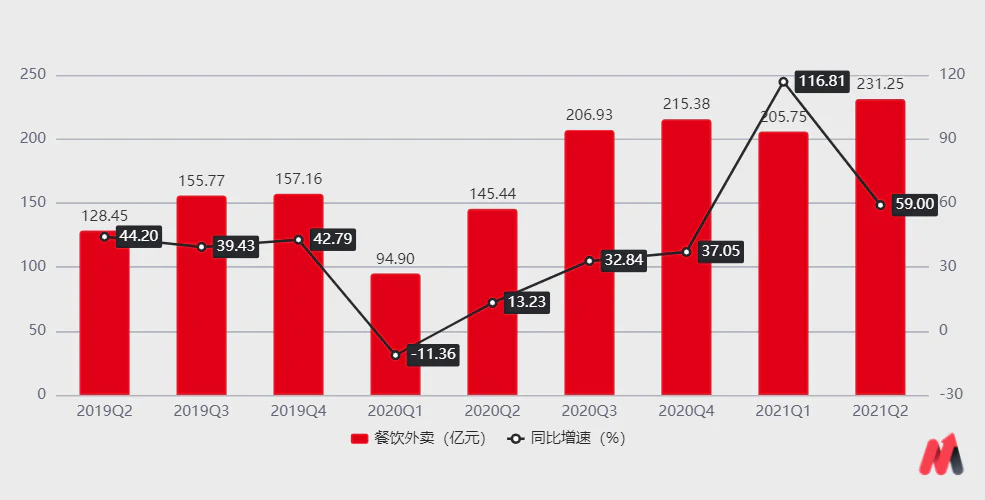

首先,餐饮外卖业务稳健增长。该季度,美团餐饮外卖业务实现收入231.25亿元,同比增长59%,主要是其交易额同比增长59.5%至1736亿元所致。

(数据来源:公司公告)

其次,到店酒旅业务全面复苏。该季度,美团到店酒旅业务实现收入86.02亿元,同比增长89.35%,相比2019年同期增长64%,这意味着美团到店业务已经走出疫情阴霾。

(数据来源:公司公告)

若剔除疫情带来的不客观影响,与2019年同期相比,美团2021年二季度的营收增长80.03%,复合增长率为34.18%,接近疫情前水平,这主要源于新业务的增量贡献。

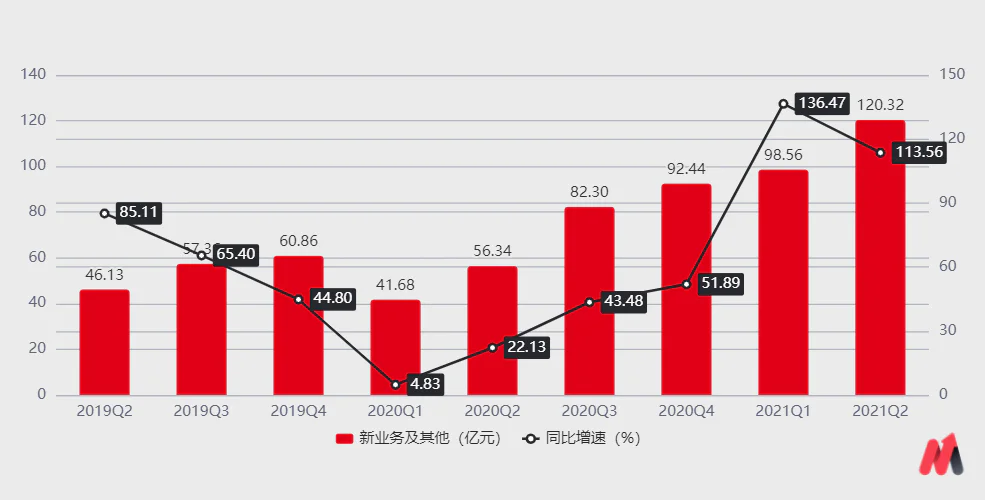

2021年二季度,美团新业务实现120.32亿元,同比增长113.56%,远高于美团大盘增速,这主要归功于美团对社区电商业务的持续加码。

(数据来源:公司公告)

而且美团表示会继续加码社区电商业务的投入。因此,在接下来的几个季度,美团高增态势会得以延续,但同时也伴随着巨额亏损。

此外,值得注意的是,美团为外卖商家供货的B2B业务快驴转向收缩,据悉,快驴在近百个城市提供服务,目前预计暂停部分城市,仅保留一二线城市。

一是意味着快驴对下沉市场的探索暂时失败;二是在失血严重的情况下,美团开始主动做减法,收缩战线,聚焦社区团购业务。

为何不计成本的投入社区团购?

美团曾在财报中强调,社区电商是未来一项巨大机会,未来公司会继续加码社区电商业务。但该业务除了要以巨额亏损为代价,还面临政策的不确定性。

2020年12月,市场监管总局出台“九个不得“新规监管社区团购;2021年3月3日,市场监管总局依法对橙心优选、多多买菜、美团优选、十荟团等四家社区团购企业分别处以150万元罚款的行政处罚,对食享会处以50万元罚款的行政处罚。

在如此大的代价下,美团为何不遗余力的加码社区团购?

这主要由于餐饮外卖作为美团的主要引流渠道和最大的营收源,却头悬三把政策利剑。一是面临反垄断压力;二是面临外卖业务佣金下调压力;三是外卖小哥福祉问题。

首先,反垄断处罚不仅会拖累美团的短期盈利能力,也会影响餐饮外卖业务的长期业绩增长。

4月26日,国家市场监管总局宣布依法对美团涉嫌垄断行为立案调查。据悉市场监管总局近日根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。

截至本报告日期,相关调查仍在进行。美团表示,公司可能会被要求改变其商业惯例及或被处以高额罚款。

妙投曾表示,美团餐饮外卖限定商家与其进行独家交易,存在强制商家“二选一”行为。并且,美团外卖目前市场份额超过60%,具备市场支配地位。显然,美团外卖存在涉嫌“二选一”等垄断行为。

至于处罚力度,妙投认为,对美团的惩罚力度不高于阿里巴巴,是大概率事件。也就是说,美团的罚款范围是其2020年度营业收入1148亿元的1%-4%,在11.48-45.93亿元之间。

此次处罚会令美团盈利能力高度承压,也会增加美团的现金流压力。但只是暂时影响,不可持续。

从短期看,”二选一”的取缔不会大幅影响美团的基本面。因为“二选一”有软硬两面,当平台直接封杀商家的硬手段被取缔,但软性的流量倾斜等措施还会存在。但从长期来看,商家会被分流至竞对手中,美团的餐饮外卖业务增长会受到一定程度的影响。

其次,美团面临外卖业务佣金下调压力。

餐饮外卖业务是美团最大的营收源,但一直处于微利状态。2021年二季度,美团每单利润仅有0.69元,其中有很大部分是靠广告营销收入贡献的。尽管如此,美团也因高佣金率饱受争议。

为了缓解舆论压力,自5月起,美团推行了费率透明化试点,改变原来粗放的收费方式。将原来的平台服务费拆分成技术服务费和履约服务费两部分。其中技术服务费包括信息展示服务、交易服务、IT及运维等;履约服务费细化为距离、价格、时段三个部分,根据距离的远近、价格的高低和不同时段收费。

(图表来源:公司公告)

不过,新模式的推行,未来能否降低美团的整体佣金率,还未可知。不过,从长远来看,“费率透明化改革”或将能缓解商家与平台的矛盾,促使整个外卖行业良性、可持续健康发展。

最后,美团也面临外卖小哥福祉方面的政策压力。

美团为降低营业成本,对外卖小哥一律采取第三方雇佣模式。即把外卖小哥的薪酬承包给第三方,但由于很多承包方,一般都按照最低缴费标准给职工缴纳社保,甚至有的不缴纳社保。

4月27日,习近平总书记在听取广西壮族自治区党委和政府工作汇报后发表的重要讲话强调要保障卡车司机、快递小哥、外卖配送员等的合法权益。

目前,有关外卖小哥权益方面的政策正式落地。

7月26日,市场监管总局等七部门联合印发《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》(以下简称“意见”),对保障外卖送餐员正当权益提出全方位要求,包括保障劳动收入、保障劳动安全、完善社会保障、维护食品安全、优化从业环境、加强组织建设以及矛盾处置机制等7方面。

但如上文所说,美团外卖业务只是微利。1000万人的社保必然会导致外卖业务大幅转亏,如果该业务失血严重,也就不利于其良性发展,进而影响美团“高频低毛利业务引流、低频高毛利业务变现”的业务结构。

也就是说,外卖小哥福祉问题或将会影响到美团的基本盘。

可见,美团餐饮外卖业务经营层面存在极大的不确定性,其整个商业模式面临调整的风险。因此,美团不计成本的重注社区团购,把社区团购视为平台新的业绩增长点。

强监管之下,美团投资价值还剩几何?

在疫情覆盖的2020年,美团的到店酒旅和外卖业务不可避免地遭受重大打击,导致整体业绩增长受限,且过去靠精细化运营而实现的连续盈利,也被此次疫情打断。

但随着国内疫情向好,美团业绩逐渐回归稳健增长态势,给予投资者积极预期。2020年,美团在资本市场表现亮眼,收涨189.11%,并在2021年2月18日以460港元创下历史新高。

不过,之后受政策环境影响,包括反垄断审查、外卖骑手权益保障等监管,美团的股价持续低迷,截至2021年8月31日,美团报收244港元,距最高点几近腰斩。

虽然美团目前的估值处于历史低位,其基本面也还处于稳健的状态。

但美团整体还处于极大的不确定性中:一是反垄断政策并未落地,不确定性风险并未消除;二是新业务目前仍处于探索阶段,并面临监管层面的压力;三是外卖小哥权益问题会影响餐饮外卖业务,或将影响美团的整个基本盘。

可见,在以上诸多不利因素的综合影响下,美团短期内的资本市场表现难言乐观。

评论