出品|妙投APP

作者|段明珠

本文核心看点:

1、取消独家版权,肯定会对腾讯音乐下半年的业绩和运营造成压力;

2、网易云音乐对版权的变现能力相对较低,开放版权反而可能会加剧其亏损情况;

3、在线音乐业“风云再起”,虽然有监管的原因,但根本原因在于市场竞争格局和玩法已改变。

中国音乐业好像“苦版权垄断久矣”,腾讯音乐一宣布放弃音乐版权独家授权,消息很快被送上微博热搜第一位。用户很兴奋,大呼“周董我来了”;资本市场很高兴,腾讯音乐一度大涨;竞争对手更是积极,网易云音乐已去除歌曲“独家”标志。

毋庸置疑,监管压力是腾讯音乐放弃独家版权的直接原因。如果版权是在线音乐平台的护城河,腾讯音乐此举等于向对手大开城门。这对其下半年业绩和未来发展策略会有哪些具体影响?网易云音乐能否借此实现赶超?当在线音乐业进入“后版权”及跨界混战时代,原有玩家该如何重塑核心竞争力?

一、腾讯音乐会失去什么?

取消独家版权,肯定会对腾讯音乐下半年的业绩和运营造成压力;该压力会顺着用户盘——业务基本面——成本端来传导。

先是腾讯音乐存在用户迁移到其他在线音乐平台的风险,虽然流失的具体数量还需观察,但这直接影响其各业务的收入。

腾讯音乐收入分为两大块:“在线音乐服务”和“社交娱乐”,后者一直是现金奶牛业务,占营收比重一直在60%以上。“在线音乐服务”又包括了会员订阅和针对免费流量变现的广告;社交娱乐则包括在线K歌和直播。

(数据来源:公司公告)

对腾讯音乐“在线音乐服务”中的订阅业务来说,取消独家版权的影响最大,若不能尽快创造出独有的内容和服务稳流量,那就只有延续Q2的会员促销来降价求增长,不过仍可能出现最坏的情况——量价齐降(Q2的单用户付费水平环比同比均已下降)。

但对广告业务短期影响不大,一则是腾讯音乐有90%的免费流量未开发,二来其Q3很可能会加大对免费流量的广告变现,以期这块增量能弥补损失。

至于社交娱乐业务,独家版权对它的影响远没有短视频的冲击大,预计后续也将继续承压。

再看成本端,取消独家版权对内容成本可能有增有减,但应该会增加腾讯音乐的费用成本。

其实Q2腾讯音乐的利润率水平同比环比均有明显下滑,一方面是“与版税和收入分成费用相关的内容成本增加”;另一方面是布局长音频赛道,收购懒人听书带来的行政费用增加。

(数据来源:公司公告)

可以预见到下半年,为了应对竞争,腾讯音乐可能会继续增加分成导致内容成本增加,维持流量盘而支出更多营销费用,打造自制内容而往版权上游加大投资……这些都可能继续降低腾讯音乐的利润水平。

二、网易云音乐吃下这个红利吗?

8月31日晚间的网易财报电话会上,丁磊向各大唱片公司喊话:“请开放授权,我们有足够的资金”。

那就先看下资金情况。目前网易云音乐还缺少自造血功能,近三年经调整后净亏损分别为18.13亿、15.80亿和15.67亿元,Q1净亏损2.83亿元;经营活动现金流也均是净流出。所以这笔开支只能是网易等背后股东来承担。

(数据来源:公司公告)

那要花多少钱?参考腾讯近两年的营业成本,平均单季为50亿元;根据招股书,目前网易云音乐2021年Q1的营业成本为15.45亿元,2020年营业总成本是54.91亿元;两者在版权数目上的差异貌似不大,都在6000万首左右(腾讯音乐早超过这个数),主要差别就在这1%的头部曲目,假设网易云音乐新增10个周杰伦量级的音乐人版权,内容成本就会增加上亿元。

能多挣多少钱?其实,网易云音乐对版权的变现能力相对较低。简单计算的话,腾讯音乐总体月活是网易云音乐的4倍多,但前者营收是后者的5倍多。分业务来看,2020年网易云音乐花了47.87亿元买内容服务,得到26.22亿元的在线音乐收入,其中会员订阅收入只有16.03亿元,得不偿失。

而腾讯音乐用独占头部曲目版权的几年时间培育出社交娱乐业务这个现金奶牛,网易云音乐错失窗口期,且缺少更有量级的社交娱乐产品,未来的增长空间看起来比较有限。

(数据来源:公司公告)

能否拿下这1%的核心曲库还要看版权方的意愿。据说此前网易云音乐下架周杰伦版权是版权方杰威尔要求的,原因在于其“在转授权合作期间屡次发生不按要求执行约定及超出授权范围使用行为。”所以用户还真不一定能在网易云音乐听周杰伦的歌。

当然,在是否拥有周杰伦的歌成为大家关注的焦点时,网易云音乐可能会不惜一切代价保住面子,但1%核心曲库中其他的就不一定了。

而且在线音乐整体的用户增长已至天花板,由版权引发的用户迁移数量有多少还存疑。所以长期来看,取消独家版权可以让网易云音乐有机会在版权这块站到与腾讯音乐同一起跑线;短期看,这很可能会加剧它的亏损情况。

三、在线音乐业的格局和玩法将如何改变?

1、“一超一强”格局短期不变

首先,中国在线音乐业“一超一强”的竞争格局短期不会发生太大变化,腾讯音乐现在即使取消独家,其他在线音乐平台想赶上依然需要很长时间。

过去三年网易云音乐的营收还赶不上腾讯音乐的营收零头。且腾讯音乐在承担了更多版权成本下仍然赚钱,2020年净利率达到14.27%,2021年Q2净利润8.71亿;而网易云音乐2020年净亏损15.67亿,虽然亏损在收窄,2021年Q1净亏损2.83亿元,最新Q2据说毛利率转正,但估计净利润仍是负值。

仅“血厚”这条,网易云音乐就被腾讯音乐甩了几条街,其它在线音乐平台更是(今日头条等新进入者此处暂不考虑)。

(数据来源:公司公告)

从上下游格局来看,中国音乐版权方比较分散,过去尚且可用独家与平台方谈条件,如今没了这项,对话地位更不平等,从“卖方市场”变为“买方市场”。

具体来看,上游版权方中的龙头如环球、索尼、华纳早已实现了“非独”授权,而众多腰部甚至尾部的唱片公司如果不希望版权费降低很多,大多会愿意用某种新型的绑定方式,比如腾讯音乐正加速布局的内容合作。

这也是丁磊会“阴阳怪气”地说希望腾讯音乐是“真心实意、不含任何阳奉阴违”的原因。

当然,即使没有这些隐性的绑定,腾讯解除独家也不代表对手可以用便宜的费用拿到这些版权。

过去几年,受益于音乐平台间的版权“军备竞赛”,音乐市场版权累计涨幅数十倍,当前版权价格不菲。像周杰伦这类顶级歌手的独家版权费至少上千万,今后即便不是独家,也会是很高的价格。考虑到大多数在线音乐平台微利甚至亏损的财务状况,能拿出大笔资金买版权的有限。

2、在线音乐格局隐藏着更大的不确定性

但这不意味着腾讯音乐能高枕无忧。当前影响在线音乐格局最根本的是,竞争越来越无边界。

从供给端来看,随着短视频成为流量黑洞,很多有潜力的音乐人和版权方会愿意免费授权给抖音快手,通过刷名气获得更多商务机会,这比拿版税更划算。

从竞争端来看,短视频平台的加入让在线娱乐的池子水更“混”,音乐也难独善其身。从用户端来看,也将越来越多的时间转移到短视频上,这将直接影响在线音乐平台原有的收入模式。

最明显的是,腾讯音乐的现金奶牛业务“社交娱乐”受短视频冲击,出现月活用户和付费用户同降的情况,收入额也是近一年最低值。这些都会迫使腾讯音乐做出改变。

参考阅文从固守付费阅读“孤岛”,到在外界竞争对手围攻下不得不开辟免费阅读市场但已错失先机;腾讯音乐此时放弃独家版权,倒不失为“壮士断腕”,主动跳出舒适区。

3、在线音乐的核心玩法发生改变

其实,在线音乐用户增长接近尾声,独家版权带来的增量有限。

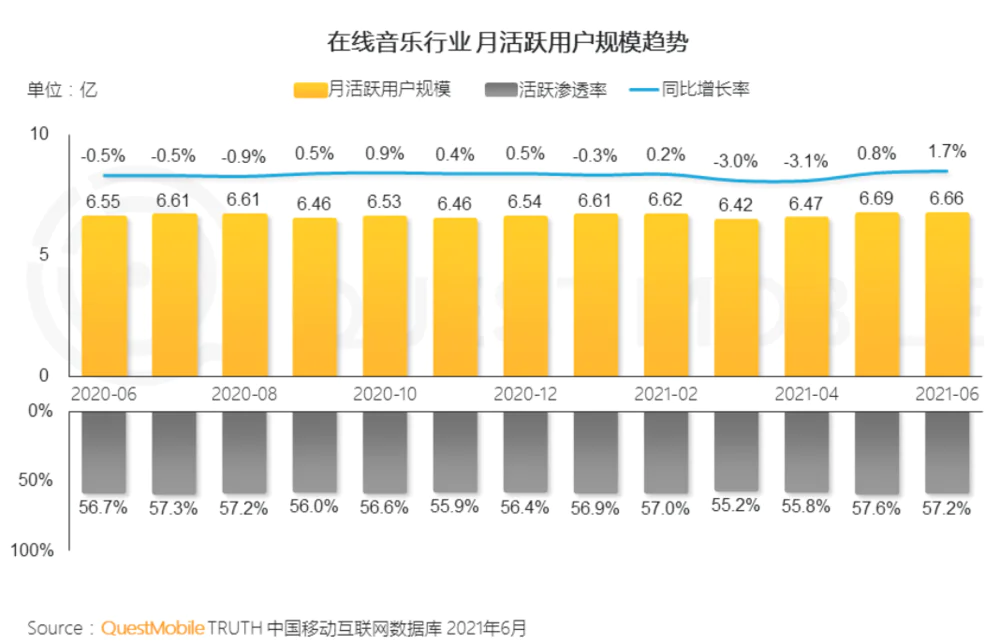

根据QuestMobile发布的《中国移动互联网2021半年大报告》,2021年6月在线音乐行业月活用户6.66亿,同比增长1.7%。在艾媒咨询的预测中,中国在线音频用户规模到2022年将达到6.9亿人;这一用户数包括了网络听书、音频直播等类型的长音频用户。

而腾讯音乐的月活用户在2020年Q1已经达到峰值6.57亿,之后逐渐下降;到了2021年Q2已降到6.23亿,可见无论是当下用户的占有率还是未来的增长空间都已到达上限。相比之下,其在线音乐付费率上升到10.62%,付费用户也有较快上升。当转化漏斗最上层无法扩大,下一步重点必将是提高货币化率。

(数据来源:公司公告)

所以对在线音乐平台来说,竞争的关键已经从版权的“人无我有”变成“人有我优”。

腾讯音乐在2021年4月15日经历了上市三年来最大规模的调整:人事上,新任CEO梁柱是“老腾讯”,曾拿下版权大战并一手打造社交娱乐这个现金牛业务,重回腾讯音乐前是腾讯PCG平台与内容事业群公司副总裁、QQ负责人;组织架构上,新设内容业务线和长音频业务线,重构酷我。

从调整内容来看,腾讯音乐未来的发力点是内容和长音频;且会向上游延伸,加大内容自制、投资和营销;并将与腾讯整体有更多协同。

无独有偶,网易云音乐的掌舵权现在已直接交给了网易集团CEO丁磊;内容营销部也从市场部剥离出来,重点工作就是内容自制、投资和营销。

从外部打破是覆灭,从内部打破是重生。“后版权时代”,在线音乐平台亟需从产品体验到商业模式创出新突破。

评论