出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

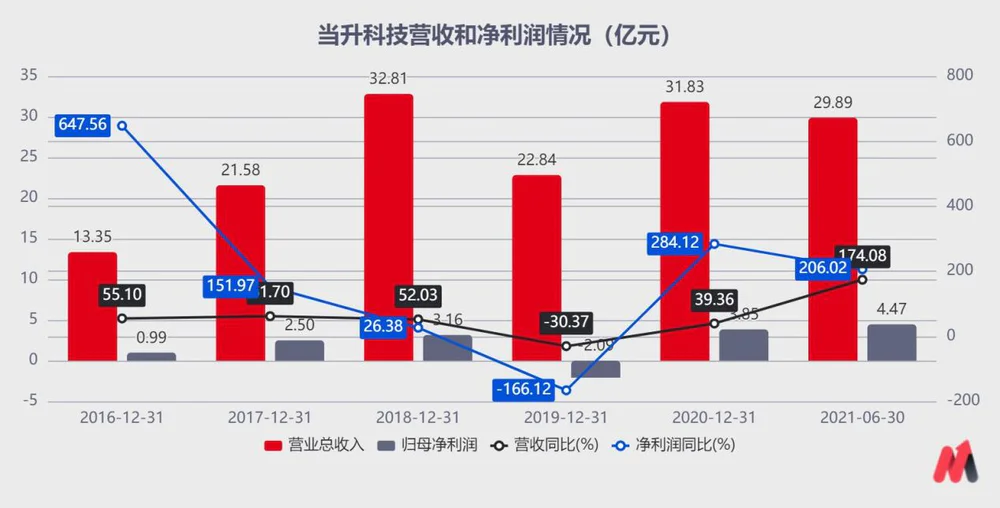

当升科技近期发布了2021H1的财报,公司实现营收29.9亿元,同比增长174%;归母净利润4.5亿元,同比增长206%。

当升科技曾在5月中旬-7月中旬的2个月里,走出了一波非常不错的行情,从42元涨到85元,涨幅超100%。随后当升开始了震荡走势。

当升涨了一倍,为什么说仍然是一只性价比不错的股票呢?

本文核心看点:

1、下游需求增长,当升科技的营收和净利大增,盈利能力增强;

2、踩雷比克电池导致大额亏损之后,马有失蹄;

3、正面PK龙头容百科技,当升不落下风;

4、对比容百科技,当升在估值上有优势。

一、盈利能力提升

当升科技的主营业务是锂离子电池材料业务,主要产品包括多元材料、钴酸锂等正极材料以及多元前驱体等材料,应用市场包括车用动力电池领域、储能电池领域以及数码消费类电子和电动工具、电动两轮车等小动力锂电领域。

2021Q2,当升实现收入17.2亿元,同比增长156%,归母净利润为2.98亿元。上半年,公司整体营收29.9亿元,同比增长174%;归母净利润4.5亿元,同比增长206%;扣非净利润2.9亿元,同比增长157%。

(数据来源:公司财报)

当升科技的扣非和归母净利润差异较大,主要是非经常性损益影响。上半年,公司扣除所得税影响后,有1.56亿元的非经常性损益,其中包括远期结汇到期及公允价值变动的收益和中科电气股票出售及公允价值变动的收益1.06亿元、比克坏账转回6583万元和政府补助1112万元。

(数据来源:公司财报)

当升科技的盈利能力较上年有所提升。2021H1公司综合毛利率达21.17%,同比提升了2.1个百分点;净利率达14.96%, 同比提升1.5个百分点,盈利水平小幅提升。

分业务来看,主要是当升主营的多元材料和钴酸锂业务毛利有所提升。分业务来看,21H1实现正极收入28.3亿元,同增175%;毛利率20.8%,同比提升3.6个百分点。其中多元材料毛利率达21.4%,同比提升3.38个百分点;钴酸锂毛利率达17.55%,同比提升4.09个百分点。

分区域看:21H1公司中国大陆收入20.9亿元,同比大增254%,贡献主要增量。国外收入9.0亿元,同比增长79%。

(数据来源:公司财报)

二、马有失蹄

2019年,当升科技迎来近5年来的首次亏损。主要是由于在19年国内新能源汽车补贴的大幅下降,对部分国内车企和动力电池企业的财务状况造成了较大压力,导致公司的回款不利。

(数据来源:公司财报)

其中,当升科技在2019年下半年对下游比克电池的应收款出现逾期,公司对比克电池的应收款已加大了坏账计提,导致当期的信用减值损失达2.8亿元。

此外,还有一项是19年内对前期收购中鼎高科产生的商誉计提减值。2019年公司收购的中鼎高科由于价格竞争,产品价格下滑,利润同比大幅下降,公司计提了中鼎高科商誉减值2.9亿元。

减值以后,公司目前商誉的账面价值为2294万元。

三、正面PK容百,当升不落下风

1、盈利能力对比

容百科技也是国内的锂电池正极材料供应商,核心产品为超高镍系列锂电池正极材料,是行业龙头。

根据容百披露的2021半年报,公司实现营业收入35.92亿元,同比增长191.69%;实现归母净利润3.21亿元,同比增长491.36%,实现扣非净利润2.64亿元,同比增长443.18%。

(数据来源:公司财报)

相对比,正极材料龙头容百科技上半年的综合毛利率为14.40%,净利率为8.92%。

可见,容百科技在营收规模略高于当升的情况下,其扣非净利润较当升科技差,毛利率和净利率也比当升差一些。

2、当升更注重研发投入

根据披露的数据,当升科技的研发人员数量从2019年的124上升至2020年的223人,研发人员占比从13.87%上升到19.41%。而容百科技的研发人员数量则从2019年的304人下降到了287人。

(数据来源:公司财报)

从研发投入来看,当升科技的研发费用占营收的比重目前已经超过5%,略微高于容百科技。表明当升科技较为注重研发。

3、“半斤”对“八两”

2015-2020年我国正极材料出货量从11.3万吨增长到51.4万吨,年复合增长率35%。其中,三元材料占正极材料的比例从32%提高到46%,份额占比保持第一。正极材料市场的快速增长,主要得益于国内新能源汽车、电动工具、电动自行车等可再生能源工具的终端需求市场快速发展。

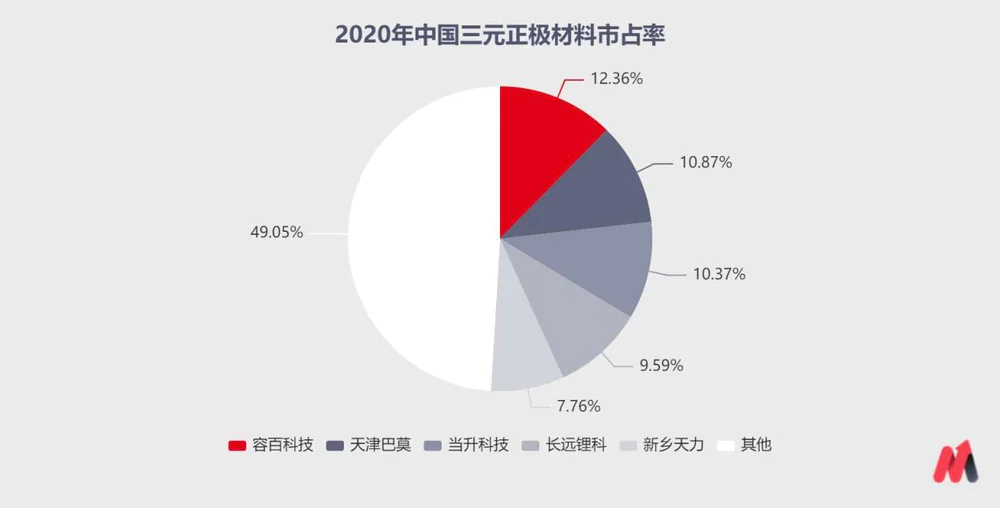

但是,三元材料向中镍高压、高镍演进中,技术路径尚未定型,导致行业的集中度相对分散,2020年行业CR5约为52%,头部大型厂商之间的份额差距较小,单个企业的市占率均不超过15%。

从当升和容百的市占率对比来看,GGII前瞻产业研究院数据是:容百的市占率为14%;当升排第四,市占率9%。而真锂研究、西部证券研发中心的数据是:容百12.36%,当升10.37%。可见,二者拉不开差距。

(数据来源:GGII前瞻产业研究院)

(数据来源:真锂研究、西部证券研发中心)

容百2020年三元正极材料销量2.6万吨,同比增长15.5%,而当升科技2020年三元+钴酸锂的销量也达到2.4万吨,同比增长58%。

上半年,容百的正极材料出货量为2万吨,而当升的出货量为1.89万吨。相差只在咫尺。

当升科技目前也在积极加码扩张产能,预计到2024年当升科技的产能将超15万吨。

四、高性价比

从股东回报率来讲,当升科技的ROE是明显高于容百科技的(2019年当升ROE为负,主要是计提了2.8亿的信用减值损失和2.94亿的商誉减值)。

(数据来源:公司财报)

当升科技是名副其实的国家队,公司大股东/实际控制人的国资委,有270家机构(其中有265家基金)入驻,持股总占比为23.78%。

容百科技的实控人为自然人白厚善,容百科技目前有353家机构入驻,持股总占比为21.79%。当升和容百都有大量的基金入驻。

当前,当升的市值为380亿元,容百的市值为530亿元。当升科技的动态TTM-PE为55倍(排除非经常性损益为72倍),而容百科技的TTM-PE则为111倍。两者经营业务、规模相差不大,两者的市值却相差了将近50%,估值相差1倍。

(备注:以上不构成投资建议,股市有风险,投资需谨慎。)

评论