头图来自视觉中国

#听取音频,解放双眼

每一轮经济周期里,类滞胀都是最危险的阶段,从某种程度上说比衰退阶段还要危险。2013年的类滞胀触发了两次钱荒,2018年的类滞胀引发了P2P等金融机构大爆雷,2021年虽然没有那么严重,但也很难逃脱风险释放的宿命。

其实风险早已开始释放。今年以来,虽然股票市场结构性机会不断,但随着经济类滞胀的矛盾愈发突出,风险正在一个一个暴露出来。从春节后的蓝筹大跳水到房地产巨无霸们的财务危机,背后其实都有着相同的脉络。

核心逻辑就是2020年衰退和复苏期,流动性涨潮,2021年复苏转向类滞胀,流动性落潮。

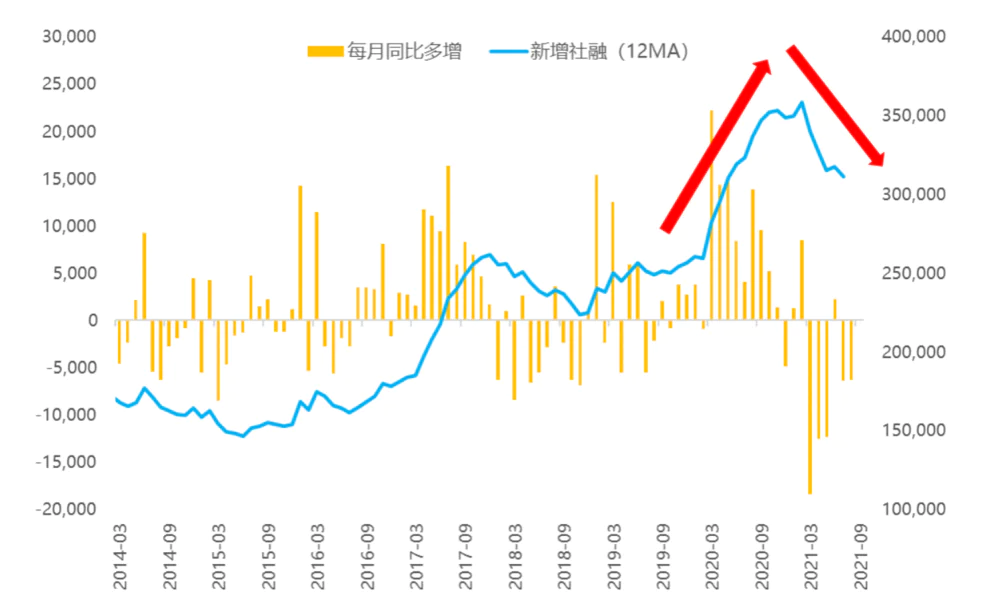

故事要从经济衰退期开始讲起,当疫情爆发、经济下行压力最大、通胀又处于通缩状态时,货币政策出现极度宽松。流动性先由央行释放到金融体系,然后又通过投融资不断进入实体经济(比如房地产、基建等),这个时候经济就进入复苏周期,这就是从去年二季度之后发生的变化。在这个阶段,不管是企业还是老百姓的货币总量是加速涨潮的,从指标上看,标志就是社融在2020年加速扩张,近12个月的滚动新增社融从去年2月最低的26万亿飙升到今年2月近36万亿的高点,这代表从去年2月到今年2月这一年实体经济拿到了天量的钱。

但今年2月尤其是二季度之后,风向开始变了。随着宽松政策的效果释放完毕,经济复苏达到顶点,整个社会融资总量开始掉头向下。过去几个月,12个月滚动新增社融已经从高点的36万亿下降到30.5万亿,而且至今没有止跌迹象,这代表实体拿到的新钱在快速减少,流动性从涨潮转向落潮。

那既然经济下行压力已成共识,流动性能不能重新涨潮呢?长期来看当然可以,但短期来看,货币政策还无法完全放开手脚。主要就是通胀的压力却并没有随着需求的回落而回落。这个通胀其实不能简单的理解为商品价格,也包括了股票、房价等各类的资产价格。

一方面是商品的压力。由于供给端的碳中和、限产、疫情、天气等各种因素的交织,导致大宗商品供给的收缩比需求更多,价格反而加速上涨。这部分最近讲过多次,不再赘述。

另一方面是房价的压力。尽管2017年之后就是房住不炒,但当2020年流动性涨潮、需求回暖的时候,房价也照样会涨。一开始是深圳,然后是北京上海,最后是一些二线城市。这就是过去一年多发生的事情,这当然也是中央不希望看到的,所以我们看到调控也是一波接一波的出,深圳上海北京已经用非常严厉的政策把房价摁住了,比如最近北京这边房贷都已经不批了,要等到明年。现在的任务是摁住二线城市,比如前段时间我回老家发现济南的房市非常火热,不出意外,马上也会迎来调控,而随之房价也会见到阶段性的高点。

就像我们在之前课程里讲的,不怕经济差,也不怕通胀高、房价高,就怕这些问题一块出现。

如果只是经济差、通胀不高,完全可以靠大力度的政策刺激托底。如果只是通胀高,经济不差,那经济处于盈利扩张的良性循环,更不是问题。但如果经济差和高通胀一块出现,那就很尴尬了,简单来说,实体需求不好,但物价(实物通胀)和资产价格(资产通胀)处于高位,所以货币又不敢太宽松,甚至需要加强监管谨防资产泡沫失控。

所以,流动性的落潮还没有结束,社融会继续回落,货币端虽然已经开始宽松,但实体中的钱还是偏紧,这对投资意味着什么呢?首当其冲的当然是高估值资产的出清,比如大盘蓝筹股,这个中期过程还没有结束,这个问题前面讲过多次,这里也不再多讲。今天要重点给大家讲的是另外一个重要影响,就是金融风险的加速释放,某大的雷不是第一个,也肯定不是最后一个。

以某大为例,金融风险释放的剧本和历史惊人的相似,核心是三个逻辑:

第一,经过涨潮期的加杠杆,目前杠杆处于高位,本身就很脆弱。杠杆是有周期的,2014-2016加杠杆,2017到2018去杠杆,2019年之后进入新一轮加杠杆,一开始还比较温和,但2020年的疫情冲击倒逼货币加力宽松,债务加速扩张(这也是去年下半年利率回升的原因),到现在为止又积累了大量的杠杆。房地产是其中的典型,上一轮的杠杆还没消化完,很多激进的企业还又再次扩张,比如某大的资产负债率去年上升了接近3个百分点,达到82%,再高点都快赶上银行了。但这种地产企业可比银行危险的多,银行的负债是很规范、很便宜的,而地产的融资门路就太野了,成本也高,负债多了基本就是定时炸弹。

第二,整个信用环境又在收紧,负债端很容易出现青黄不接。很多人说现在是宽信用,这个说的是政策希望宽信用,但这个政策不会马上见效,现实就是信用还在收缩,整个社会融资总量以及相应创造出的货币供给还在减速,不出意外,社融可能要到年底才能企稳。这个宏观数据的背后就是企业和个人的融资都越来越难,不管是个人的房贷还是企业的贷款发债都是如此,更别说一些歪门邪道的不规范手段。比如,某大过去很依赖金交所的融资,就是它发行的那些理财产品,都是在金交所备案的,这其实是钻空子,其他渠道它发不了,但去年9月之后政府就发文不允许金交所向个人销售理财产品,这种负债端一旦中断,资金滚动就很容易出问题。而且会形成恶性循环,越是缺钱的企业,金融机构是越不愿意给你融资,反过来又会加剧资金缺口。

第三,经济又在下行,资产端的收入也必然下降,很容易入不敷出。有人说房地产以前杠杆也很高,但都没出过问题,怎么现在就非要限制杠杆呢?人家能借到钱是本事,能还上不就行了?我相信这两年还在加杠杆的老板们就是这么想的,但事实证明他们是错的。逻辑很简单,以前加杠杆不出问题是因为赚钱快,借1块钱能赚2块钱,当然杠杆再高也没事。但现在的经济环境和原来不一样了,很多行业借2块钱可能都赚不了1块钱,这种情况下每多加一份杠杆就是加一分负担,到最后就可能被压垮。现在经济复苏期已过,接下来的经济下行几乎是确定的,这意味着大量的周期性企业的营收和利润将出现下滑。典型的就是房地产,从2月以来,房地产销售的增速在逐月放缓,随着调控的升级,明年形势更不容乐观,这种趋势是宏观驱动的,不是一个企业通过打折卖房就能解决的,而且事实是,越打折到最后越没人买。

讲到这逻辑就比较清楚了,类滞胀出现之后,高杠杆遇上信用收缩和经济下行,往往就是金融风险的催化剂,从现在到明年一些财务比较脆弱的企业还会陆续暴露债务问题,股债市场可能都有局部性的风险释放,尤其要注意周期性、高杠杆行业的债务问题,规避相关的非标债权产品。

评论