出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

9月14日,人工关节高值耗材的国家集采在天津落地。本次带量采购的产品范围为人工髋关节和人工膝关节,首年意向采购量共54万套,占全国医疗机构总需求量的90%,带量采购周期为2年。

本次集采共有48家企业参与,44家企业中选,企业参与的积极度非常高。本次拟中选的人工关节产品价格从3万元左右降到7000元左右,平均降幅为82%。业内普遍认为,本次骨科人工关节集采比较温和,结果在接受范围内。

集采结果公布后,国内主要骨科企业大博医疗的股价出现大幅上涨。公司股价当日上涨10%,封上涨停板,此后大博医疗的股价持续保持强势。

今年以来,受集采的影响,大博医疗的股价出现了大幅回调。这种回调是公司基本面出现了问题还是市场情绪的影响?

集采落地之后,市场的信心将逐渐修复,公司的基本面是否就此反转了?

本文核心看点:

1. 骨科行业增速快、行业景气度高;

2. 压制大博医疗的负面因素依然存在,公司实现基本面反转并不现实

高景气行业的龙头公司

骨科行业是一个与老龄化密切相关的产业。人体骨量在30岁时达到顶峰,此后有机质比例不断下降,骨发病率不断提升。老年人的骨组织表现为骨质疏松、脆性大,整体发病率高。

随着我国老龄化程度逐渐加深,骨科器械市场保持较快的增速。2018年国内骨科植入物市场规模约262亿元,同比增长16.4%,近三年始终维持在16%以上的增长速度。

从生产厂家看,国内骨科植入物市场前五大厂商均为进口企业。国产企业市占率不超过50%,整体来看进口替代空间较大。

从骨科植入物生产企业来看,第一梯队为强生、捷迈邦美,占比分别为15%、10%;史赛克、施乐辉、美敦力处于第二梯队。从国内企业的市场份额来看,骨科企业威高股份和大博医疗的市场份额分别为4%、2%,排名居前。

受益于骨科行业的高景气度,大博医疗近年来的业绩持续增长。2021年上半年,公司实现营业收入8.47亿元,同比增长25.83%;实现归母净利润3.17亿元,同比增长19.92%;扣非后净利润2.83亿元,同比增长23.17%。公司的业绩增速比较稳定。

(资料来源:wind)

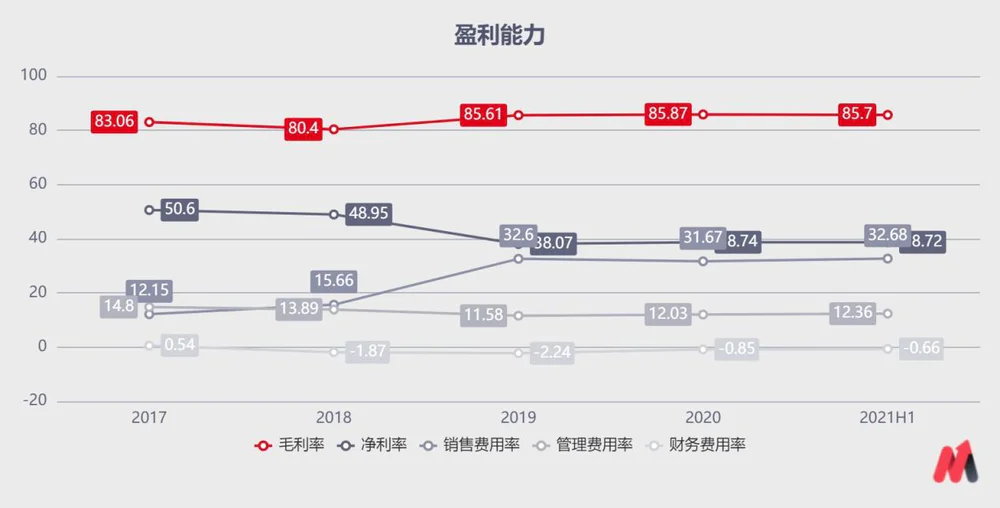

从盈利能力来看,公司的费用控制效果良好。2021年上半年,公司销售毛利率为85.70%,相比上年同期提升0.06pct。从费用率上看,2021上半年,公司销售费用率/管理费用率/财务费用率分别为32.68%/4.49%/-0.66%,同比分别+0.10pct/+0.22pct/+1.74pct。公司的销售净利率为38.72%,相比去年同期下降1.04pct。

(资料来源:wind)

虽然公司的业绩保持稳定,但是股价却受到集采的压力持续下跌。2020年11月24日,在业内流传的第二批高值耗材集采名单中,髋关节、膝关节在列。关节类产品将成为高值耗材的下一个集采突破口。此后公司的股价就开始持续下跌。在这波下跌中,市场情绪的影响是最为关键的。

那么,此次关节集采落地之后,大博医疗是否就此开始一轮反转行情了呢?

估值修复行情,而非基本面反转

看反弹,还是看反转,关键在于压制公司基本面的因素是否消除了。

从骨科行业来看,随着国内老龄化进程的持续,骨科的患病率会越来越高。并且,人的寿命也越来越长。中国人的平均年龄从1982年的67.8岁提高到2015年的76.34岁,这进一步提升了老龄化程度。2017年,我国60岁以上的人口为2.41亿,占比17.3%,预计到了2025年,60岁以上的人口超过3亿,占比19.5%。

从行业发展阶段来看,我国骨科行业的渗透率仍然很低。创伤、脊柱和关节市场渗透率分别为4.9%、1.5%和0.6%,而美国分别为66%、38%、43%。骨科植入手术一般价格比较高,行业渗透率的提升仍受到国内居民收入水平的影响。相比于发达国家,我国仍然有较大的差距,未来具有很大的发展潜力。

骨科行业的长期高景气是确定无疑的。然而,集采仍旧是长期压制行业的负面因素,这主要体现在以下几个方面:

1)本轮集采从结果上来看,影响到了部分企业的盈利。

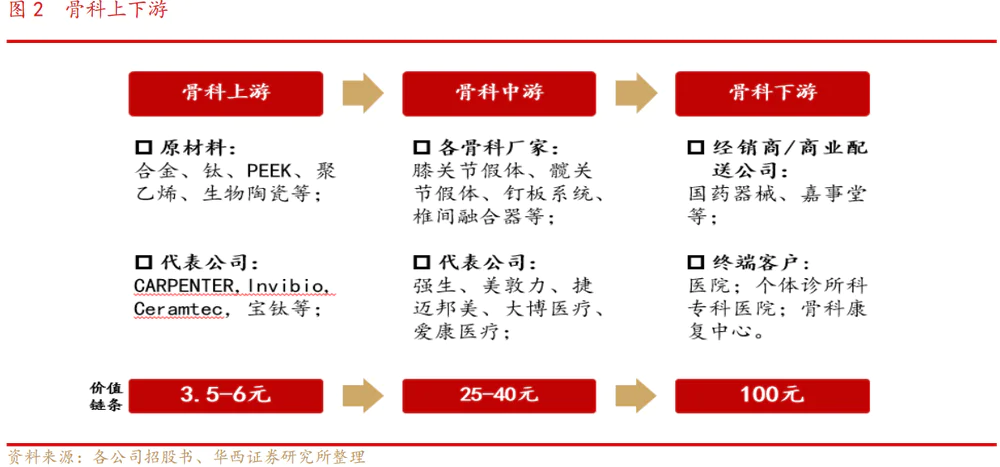

骨科产业链上,就成本传导链条看,如果把临床医院终端的价格定为100元,那么厂家把产品卖给经销商价格大概在25-40元之间。厂家的毛利按70%计算,则上游材料的价格约为3.5-6元。据此推算,本次集采82%的降幅已经达到了部分企业的出厂价格。

虽然本轮集采降幅低于预期,但是部分企业的盈利还是受到了影响,只是没有预期那么大。本轮集采对企业依然是有负面影响的。

2)从参与方来说,不仅国内企业参与了集采报价,国外的企业也参与其中,而且报价非常积极。因而原先预料的通过集采实现进口替代,国内企业快速提升市占率的想法也并没有实现。这也就是说,国外企业占据多数市场份额的情况依旧会维持下去。

3)从施行周期来看,本次集采有效期只有两年,也就是说两年之后还要重新报价竞争,结果仍难以预料。

更为重要的是,大博医疗的业务主要是创伤、脊柱两类产品,关节产品占比很小。本轮集采落地对公司的影响并不大。而创伤、脊柱产品更加复杂,这两类产品集采的规则设置以及最终的结果都很难预料。

综合起来,我们认为骨科行业的竞争状况依旧激烈,各家企业后续参与集采的竞争结果仍然不明确。这就表明长期压制公司基本面的因素依然存在。

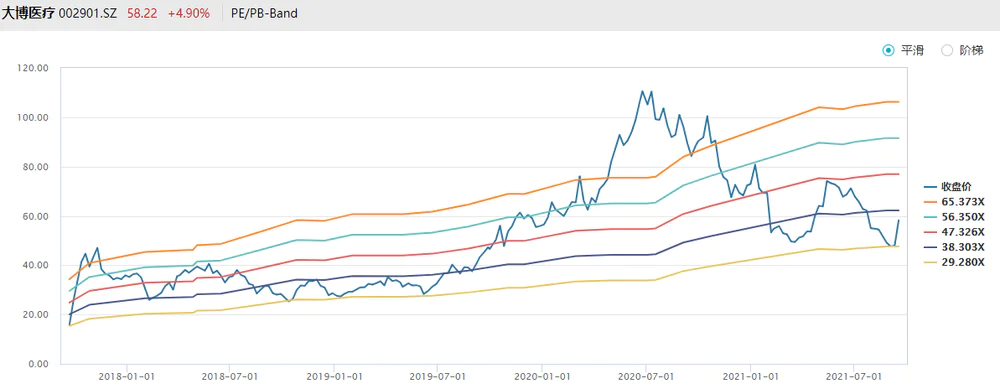

从估值上来看,大博医疗的股价前期已经下跌到了历史估值的下沿。在市场情绪出现修复的情况下,公司走出一波反弹行情是非常正常的。

(资料来源:wind)

但是,长期来看,压制公司的负面因素仍然存在,公司的基本面也不会因为此次集采落地就出现根本变化。因此,大博医疗想实现基本面的反转也不现实。

评论