出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

本文核心看点:

1、 流感疫苗的季节性特点,导致公司上半年业绩较2020年全年波动较大;

2、 劲敌华兰在前,金迪克业绩增长承压较大;

3、 金迪克有望通过狂犬疫苗产品上市打开突破点,提升公司品牌影响力。

新冠疫情以来,由于流感与新冠肺炎轻型、重型临床表现相似,人们对于流感的传播途径、预防措施和疫苗接种都有更高的认知,流感疫苗行业也走到市场的聚光灯下。

因此,当主营产品为四价流感疫苗的金迪克于8月2日获批上市时,受到市场较大关注,公司上市三天股价涨幅高达95%;而后续金迪克IPO前后堪称“变脸”的业绩表现,使得公司股价受到压制较大。

具体来看,2020年度公司收入大增777%,实现扭亏为盈;上市后2021年中报披露,公司收入下滑63%,利润再次转为亏损,业绩犹如过山车一般。

不禁让市场疑问,金迪克2021年上半年业绩亏损是短期因素还是长期因素?未来公司的业绩增长如何?以及公司未来的增长点在哪儿?接下来,我们尝试对上述疑问进行探讨。

一、流感疫苗的季节性特点,导致公司上半年业绩较2020年全年波动较大

截止目前,公司仅有四价流感病毒裂解疫苗一只产品上市,也是公司业绩的唯一来源。因此,公司四价流感疫苗的销量变化对公司业绩的影响较大。

基于我国每年秋冬季节为流感的高发期,流感疫苗销售具有明显的季节性。因此,流感疫苗企业一般在上半年进行产品的生产、检验和批签发,并于当年8月流感季开始上市销售,9-12月的秋冬季为销售旺季,次年1-6月为销售淡季。

因此,以四价流感疫苗产品为单一收入来源的金迪克,每年上半年、下半年业绩分化明显。

需要注意的是,2021年上半年公司业绩波动幅度较大,一方面源于流感疫苗的季节性特点,公司上半年产品销量较少;另一方面新冠疫情下,2020年上半年湖南省为防止新冠疫情与流感叠加,积极推广流感疫苗接种,导致公司2020年上半年业绩基数较大所致,但疫情为偶然因素。

因此,考虑到公司上市的四价流感疫苗具有明显的季节性,在未来没有新产品上市的情况下,预计后续公司上半年、下半年业绩仍有明显的分化,但同比增速不会有较大的波动。

(注:2021H1湖南销售0.13-0.14亿元,远低于2020H1湖南销售0.79亿元;2020H2公司在湖南省销售收入为0.49亿元,占当期收入9.88%)

二、劲敌华兰在前,金迪克业绩增长承压较大

1、最后关头被华兰抢跑,金迪克市场拓展和产品销售压力较大

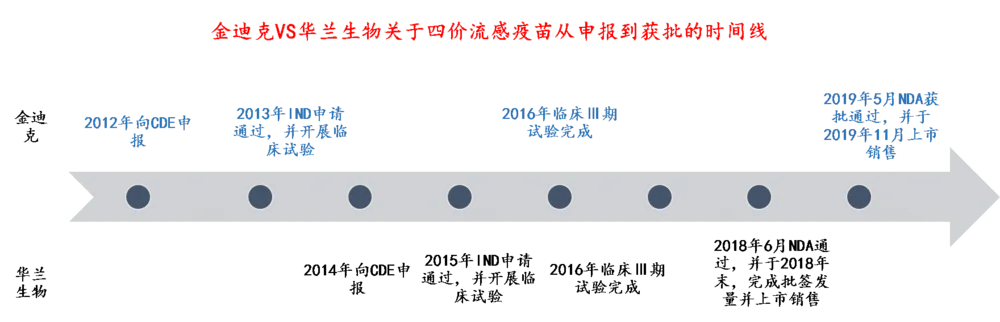

据招股书,2014年6月-2016年12月,金迪克作为课题唯一的责任单位牵头承担了国家科技重大转向“重大新药创制”之“十二五”第四批课题“生物技术药物创新平台建设及裂解疫苗等产品开发”(编号:2014ZX09304315),并独立承担该课题中的一项子课题“新型四价流感病毒裂解疫苗的研制”。

同时,金迪克唯一上市的四价流感疫苗产品,是国内临床试验申请最早的企业。因此,前期金迪克的四价流感疫苗研发一直处于国内领跑的状态;但是,却在NDA申报获批通过的关头被华兰生物抢了先,且整整晚了将近1年。

资料来源:根据金迪克及华兰疫苗招股说明书、华兰生物定期报告梳理得到

抢占了市场“先机”的华兰疫苗,市场拓展较快。2020年末,华兰生物销售覆盖全国除西藏外的30个省、自治区或直辖市约2500家疾控中心;金迪克覆盖全国除青海、河北、北京外的28个省、自治区或直辖市约1300家疾控中心,仅为华兰覆盖疾控中心的一半。

根据非国家免疫规划疫苗由各省、自治区、直辖市通过省级公共资源交易平台组织招标,由县级疾病预防控制机构向疫苗生产企业采购后供应给本行政区域的接种单位,各家疫苗企业覆盖的疾控中心与批签发量具有一定的正向关系。因此,金迪克的产品销售相对压力较大。

2、定价较高的金迪克,在高端品牌培育未完成前,产品放量承压较大

金迪克四价流感疫苗制备过程中,纯化较传统制备过程多了一步,杂质含量更低,但成本也更高,因此同一省份同一包装的四价流感疫苗产品金迪克的定价均较高。

具体来看,金迪克的四价流感疫苗(西林瓶)各省份的中标价不低于125元/支,华兰、长春所及其他获批企业的产品价格一般在108元/支。

基于国内流感疫苗接种是自费的情况,金迪克产品较高的中标价在产品销售上优势不大;除非公司未来能形成品牌优势,定位高端产品,在消费升级的情况下呈差异化策略拓展,届时公司的产品可能会供不应求。

因此,金迪克在品牌培育、市场宣传及营销拓展方面做的都还不够的情况下,批签发量较国内首家获批的华兰差距较大。2020年度金迪克四价流感疫苗批签发量仅424万支,仅为华兰批签发量的1/5,且远低于公司年产1000万支/年的产能,公司的四价流感疫苗销售承压较大。

(资料来源:中检院、东北证券)

三、金迪克有望通过狂犬疫苗产品上市打开突破点,提升公司品牌影响力

从研发进展看,公司冻干人用狂犬病疫苗(Vero细胞)预计2021年下半年可以获批,结合公司已建成一间具备规模化生产的狂犬疫苗车间(年产1500万剂),预计2022年可上市销售,有望成为公司的第二个商业化产品,为公司业绩提供增量。

另外,虽然目前国内狂犬疫苗市场中现已上市销售的厂家共16家,竞争激烈;但拆分看单家企业批签发量,发现无论成大生物还是宁波荣安,很难持续稳定的生产通过国家检验的产品,各家企业的批签发量每年波动较大,因此,金迪克有望在狂犬疫苗产品上取得突破,快速抢占市场份额,并提升公司的品牌影响力。

(资料来源:中检院数据)

同时,公司也在加快已上市产品四价流感病毒裂解疫苗的儿童剂型产品补充,以及其他7只在研产品的研发推进,未来有望推动在研产品陆续上市,丰富公司上市产品布局,增厚公司业绩。

(资料来源:金迪克招股说明书)

因此,目前的金迪克看起来有点“鸡肋”,但未来有望通过狂犬疫苗的上市找到突破口,并提升公司的品牌影响力;同时,公司通过加快创新疫苗产品研发,提升自己的竞争力。因此,未来随着公司品牌影响力不断提升及公司产品陆续商业化,公司的业绩有望实现高速增长。

评论