出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

美年健康最近一段时间的股价表现相当低迷。自今年年初以来,公司股价从20元以上的高位回落,目前股价仅有8元左右,跌至40%。

与此同时,知名基金经理张坤管理的产品也快速减仓美年健康。2021年中报显示,张坤管理的易方达蓝筹精选混合退出了公司的前十大流通股股东,易方达中小盘的持股数量也有所降低。

股价持续下跌,知名基金经理减持,这家体检龙头企业到底怎么了?

公司核心看点:

1.公司业绩持续受到疫情的影响,尚未完全恢复;

2.公司体检业务的独特性并不显著。

公司业绩持续受到疫情的影响

美年健康是国内民营体检行业的龙头,公司主要以四个品牌开展服务:“美年大健康”、“慈铭体检”、 “慈铭奥亚”、“美兆体检”,其中前两者定位于服务大众的连锁体检机构,“奥亚”定位为向中高端客户团体提供定制化服务及健康管理的体检品牌,“美兆”则服务于高端客户。依靠不同品牌,美年健康可提供多方位、个性化的健康管理服务。

美年健康及子公司慈铭体检占民营体检市场份额的38%,明显超过竞争对手爱康国宾,行业优势地位明显。

2020年以来,公司的体检业务持续受到疫情的负面影响,开业时间和就诊人数受到了限制。随着疫情的消退,公司的业务却至今也没有恢复到疫情前的水平。

2021年上半年,公司实现营业收入33.77亿元,较上年同期增长85.25%;实现归母净利润为-4.28亿元,较上年同期减少亏损45.83%;实现扣非净利润为-3.76亿元,较上年同期减少亏损52.65%。

(资料来源:wind)

与去年上半年相比,公司的业绩有所修复。但是对照2019年上半年36.41亿元的收入,公司今年上半年仍未能恢复到疫情前的水平。

从盈利能力来看,2021H1公司整体毛利率28.69%,毛利率较往年有较大下滑,主要是收入大幅下降导致固定成本摊薄减少所致。而期间费用率保持平稳向上的状况,这导致净利率明显下降。2021H1已经下降到-13.36%的低位。

(资料来源:wind)

事实上,美年健康2019年就已经出现了亏损。公司之所以2020年能扭亏,主要原因在于投资收益和计提减值准备两方面:

1)2020年11月26日,美年健康对外转让了子公司美因基因20.06%的股权,由此获得了转让价款约为5.42亿元。而且由于股权处置后公司丧失对其控制权,美因基因不再纳入合并报表,因此交易完成后公司确认投资收益约11.36亿元;

2)2020年公司计提各类减值准备5.3亿元,其中包括商誉减值准备3.5亿元、信用减值损失约1.8亿元。

综合起来看,美年健康通过出售子公司获得了超过11亿的投资收益,剔除掉5亿元左右的减值准备,剩下的就是盈利的来源。

如果没有出售子公司的股权,2020年公司肯定是要亏损的。而公司2019年的净利润已经是负数了,如果2020年仍然不能扭亏,公司将会被实施退市风险警示。“卖子求生”成了公司不得不采取的方法。

如果从扣非归母净利润来看,2019年、2020年以及2021年上半年都是负数,公司的盈利状况依然比较差。

体检龙头的独特地位并不明显

对于医疗服务机构来说,最核心的竞争力在于两个方面:一是优质的医生资源,二是高端的医疗设备。这两点对于民营体检机构来说,都比较薄弱。

从检测设备来看,体检所需的设备多数比较低级,并没有太大的稀缺性。因而对于做普通体检的患者来说,在哪种医疗机构体检其实差距并不大。而一些更高端的体检,患者通常会选择去大型的公立医院。民营医疗机构的竞争力并不强。

而对检测结果进行分析、判断,则更多地依赖医生的专业水平。而体检机构的医生资源相对薄弱,在医疗机构中的竞争力也比较弱。

所以,从定位上来看,民营体检机构并没有太大的优势。因此,同样是医疗服务机构,体检的商业模式比口腔、眼科的商业模式也要差很多。

此外,美年健康的管理上也存在诸多问题。之前不断有媒体爆出公司在各地雇佣不具备从医资质的人员,这些接连爆出的负面消息进一步对公司的形象产生了较大的影响。这也是公司业绩不佳的一个重要原因。

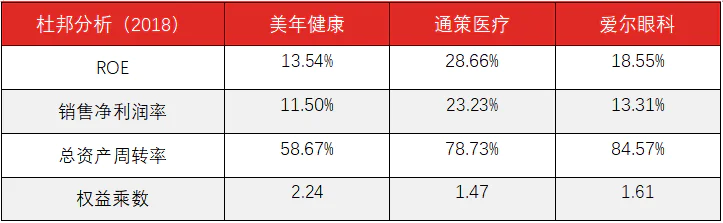

而且,美年健康的盈利能力也要明显低于通策医疗和爱尔眼科。

从盈利水平来看,即使在公司经营良好的年份,美年健康的ROE也是处于较低的水平。拆分ROE的明细,我们看到,公司的总资产周转率比较低,明显低于通策医疗和爱尔眼科。这是由于团检套餐多数包含空腹抽检,需要上午进行体检,从全天来看,下午场产能利用率偏低。

而眼科医院和口腔医院则没有就医时段的限制,资产的周转率明显更高。

杜邦分析(美年健康、通策医疗、爱尔眼科)(资料来源:wind)

总起来看,我们认为由于自身管理存在的问题以及疫情对公司业务的影响,美年健康目前仍处于低迷期。我们暂时也看不到公司走出这种低迷环境的迹象,因而公司股价的颓势应该会持续下去。在这样的情况下,张坤旗下的基金大举抛售就在情理之中了。

评论