出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

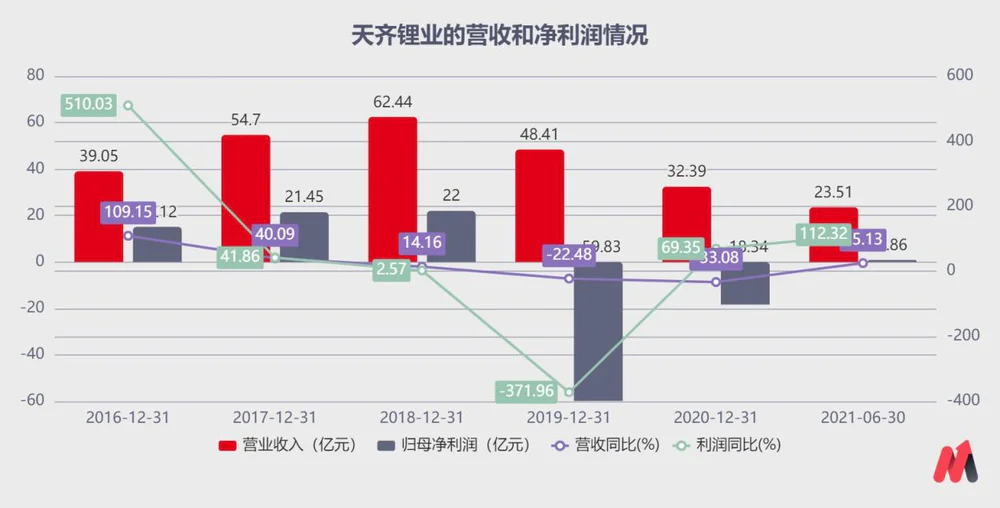

天齐锂业近期发布的2021年半年度报告显示:上半年天齐锂业的营收为23.51亿元,同比增长25.13%;归母净利润8579.75万元,同比增长112.32%;归母扣非净利润1934.78万元,同比增长102.67%。

天齐锂业虽然作为全球锂业三巨头,但由于激进并购,一直深陷债务危机。今年第二季度是天齐锂业连续七个单季度以来首次实现盈利。

随着业绩转好,天齐锂业的股价也创下143元的新高。很显然,资本市场乐见锂矿巨头的困境反转。

但是天齐锂业真的度过“至暗时刻”了吗?妙投带大家一探究竟。

本文核心看点:

1.虽然扭亏为盈,但是天齐锂业的财务状况仍然堪忧;

2.大国博弈的背景下,天齐锂业在澳洲布局的锂矿资源,面临巨大不确定性。

一、天齐锂业的财务状况依然不稳

1、扭亏为盈依靠联营企业

今年上半年,天齐锂业营业收入23.51亿元,同比增长25.13%;归母净利润8579.75万元;归母扣非净利润1934.78万元。经营活动产生的现金流量净额7.56亿元,同比增长446.81%。新能源汽车行业春暖花开,作为上游的锂矿企业自然是如沐春风。但是对于连续亏损的天齐来说,能扭亏已经不错了。

(数据来源:公司财报)

从毛利率和净利率来看,公司的毛利率较上年有将近10个百分点的提升,净利率也大幅转正。

(数据来源:公司财报)

有趣的是,天齐锂业此前的半年报预亏。但在7月15日,天齐锂业曾经出了一则修正盈利的预告。此前公司预告上半年亏损1.3-2.5亿,修正后,公司预计盈利0.7-1.16亿元。究竟是什么原因呢?

(数据来源:公司财报)

天齐披露,公司扭亏为盈的主要原因是新能源汽车行业景气持续带动锂盐需求增加,公司参股企业SQM股价抬升,公司持有的SQM的B类股领式期权业务产生的公允价值变动收益较上年同期增加,增厚了公司业绩。

天齐锂业在报告期内,权益法核算的长期股权投资收益1.81亿元。

(数据来源:公司财报)

从最后披露的半年报来看,确实扭亏为盈。但是并不是自己的功劳,而是参股公司SQM的功劳。如果抛开SQM的带来的投资收益,上半年天齐锂业将亏损9500万左右,何时能盈利还是未知数。

2、财务费用高,短期偿债能力差

从短期偿债能力来看,天齐锂业的流动比率和现金比率都大幅度低于警戒线“1”,长期处在非常“危险”的位置。

(数据来源:公司财报)

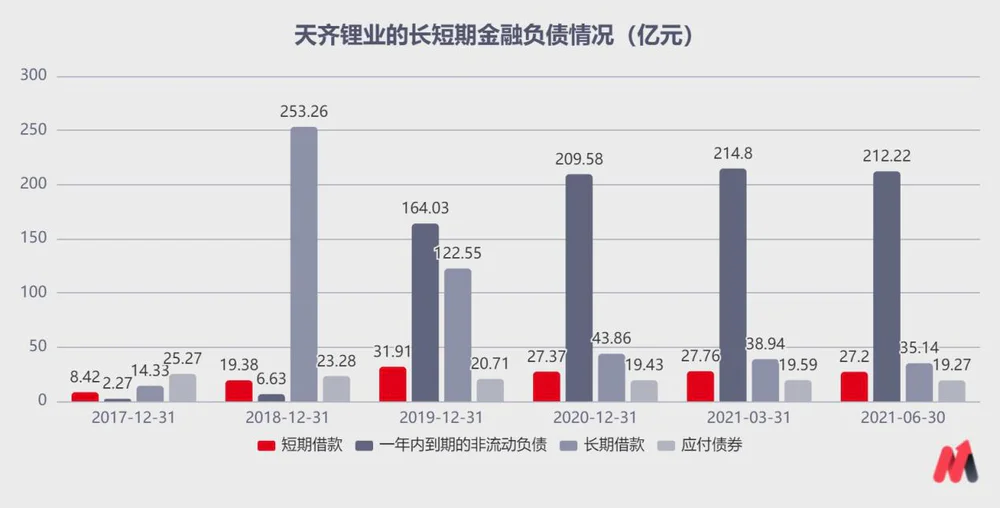

偿债能力差主要是由于公司账面存在着大额的债务。根据披露,天齐锂业上半年的短期带息债务239.42亿元,长期带息债务54.41亿元。

(数据来源:公司财报)

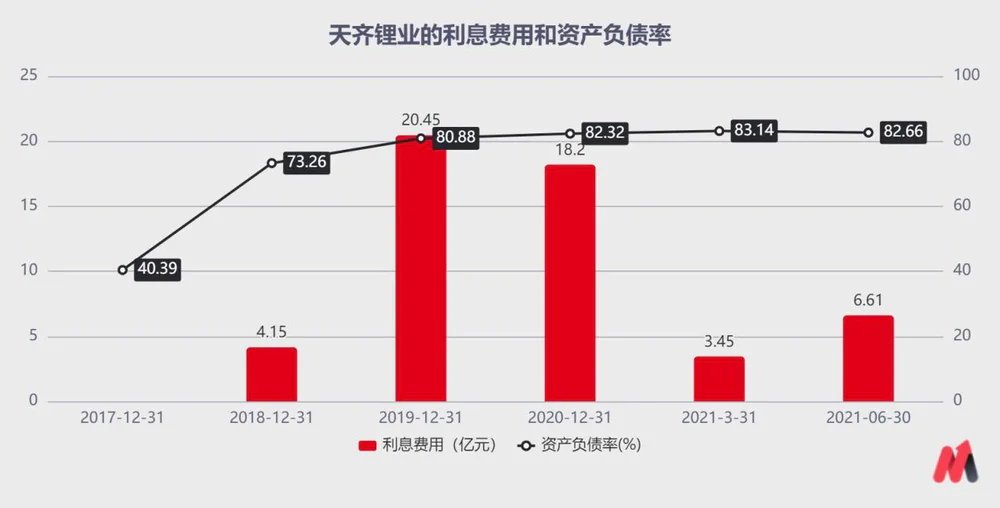

公司因2018年收购SQM23.77%的股权导致35亿美元银团并购贷款,财务费用和资产负债率大幅提升。

天齐锂业在2020年底计划引入战略投资者IGO,获得了14亿美元现金流入,其中12亿美元用来偿还并购贷款,缓解公司债务压力。截至8月30日,公司海外子公司等相关银行账户已收到IGO付的本次增资TLEA的全部资金合计13.95亿美元。

IGO资金到位后,天齐锂业的剩余债务6.84亿美元于2022年底到期,12亿美元于2024年底到期。公司预期将资产负债率将降至63%。不过63%仍然是一个很高的资产负债率。

(数据来源:公司财报)

由于巨额债务,上半年产生的利息高达6.61亿元。很明显,天齐锂业辛苦挖矿卖钱,现阶段是在为银行和金融机构“打工”。要看天齐锂业何时能把负债降下来。

3、天齐锂业的财务状况仍然堪忧

在Z值预警模型中,当企业的Z值被测定为大于2.90时,说明企业的财务状况良好;当Z值小于1.23时;说明企业已经出现财务失败的征兆;当Z值处于1.23与2.90之间时为灰色地带,表明企业财务状况极不稳定。

(数据来源:Wind)

天齐锂业的Z值在去年一度跌至-0.2,堪称“至暗时刻”。此后缓慢回升,算是勉强保住了这么大的摊子。当前天齐的Z值为1,表明其财务状况仍然堪忧。

二、天齐锂业的锂矿资源有政策风险

1、重要的矿产资源在澳大利亚

讲天齐锂业,讲锂矿,就不能避开澳大利亚。

澳大利亚是中国重要的矿石资源进口国,中国铁矿石、锂矿、铝土矿等需从澳大利亚进口,这几项资源对暂时还没能找到完全替代。

(数据来源:公开资料)

作为未来重要国家战略的新能源行业,所需的锂矿资源,中国70%需要进口,其中有50%需要从澳大利亚进口。在澳大利亚布局锂矿资源最大的两家,当属双龙头——天齐和赣锋。

澳大利亚作为美国印太战略“钻石”布局的重要一环,享受卖矿带来的贸易顺差,当前的对华关系却并不友好。正如澳剧中滑稽的一幕:“我们每年花300亿,保护我们与中国的贸易避免中国的伤害”。

(数据来源:澳剧 乌托邦 片段)

2、天齐头顶悬着一把“闸刀”

回到天齐锂业。天齐深知新能源电池行业最重要的就是锂矿资源,因此砸锅卖铁也想拿更多的锂矿。从蛇吞象并购泰利森,再到吃进智利SQM的股权成为二股东,天齐锂业的扩张不可谓不快。

目前,天齐锂业控股了全球最大矿石锂资源格林布什矿场的拥有者泰利森,参股全球最大的盐湖锂资源阿塔卡玛盐湖的拥有者SQM25.87%股权,此外,天齐还参股20%的西藏日喀则扎布耶盐湖,全资子公司盛合锂业拥有四川雅江县措拉锂辉石矿,有丰富的锂资源储备。

激进的扩张战略为确实为天齐锂业带来了规模。天齐锂业当前拥有的锂资源权益储量,折算成碳酸锂当量统计如下(单位:LCE百万吨):

(数据来源:公司财报)

虽然矿多,但是目前天齐锂业唯一在产锂矿为泰利森开发的澳大利亚格林布什矿山,主要产品为化学级锂精矿和技术级锂精矿。泰利森锂精矿预计建成产能134万吨/年,规划产能达194万吨/年。

天齐的锂化工产品生产基地的主要原料全部来源于澳大利亚,从泰利森进口,由澳大利亚通过海运到达国内港口,再转运至生产子公司。

(数据来源:公司财报)

天齐锂业在西澳大利亚奎纳纳有两期共计年产4.8万吨电池级氢氧化锂生产线处于建设和调试中,一期2.4万吨预计2021年Q3投产,2022年Q4达产。

天齐为了资金周转,在与银团贷款中已经将澳大利亚的矿产资源全部抵押出去。如果到期还不了钱,天齐锂业在澳大利亚的矿产资源将会被收回。届时,天齐可能“竹篮打水一场空”。

(数据来源:公司财报)

此前,澳大利亚想撕毁达尔文港的租借协议,打算强行收回中国租借的港口。澳大利亚未来的政策会不会波及锂矿行业,还需继续关注。

回头看天齐,重要的矿源在澳大利亚,原料进口从澳大利亚来,银团借款也来源于澳大利亚(牵头的银行是汇丰),天齐面临重大政治风险。

天齐锂业,头顶悬着的一柄闸刀,随时会落下。

一方面是债务危机还未解除;另一方面是大国博弈背景下,锂矿供应链面临巨大风险,天齐可能成为新的“风暴中心”。

评论