出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

本文核心看点:

1.云从科技连续3年亏损,亏损超过总营收,应收账款高企,经营性现金流净额为负;

2.云从科技在AI企业中竞争能力不强,毛利率低;

3.上市后如果不转变经营方向,业绩无法翻转,要回避这只股票。

在国内众多的AI企业中,旷视科技、依图科技、商汤科技和云从科技被称为“AI四小龙”。这四家公司中云从科技成立最晚,却最早闯关IPO成功,在7月20日通过上市审核,其他三家中,旷视科技于9月9日科创板过会,商汤科技于8月27日向港交所递交了招股说明书,依图科技也曾申报上市,不过目前处于“终止”申报阶段,云从科技成为“AI四小龙”IPO第一股。

“AI四小龙”存在竞争关系,业务有较大的相似性,他们都在计算机视觉技术、算法分析技术发力,最早起家都与安防、金融都有一定关系,发展至今在商业落地场景上依然有不少重合。安防是过去几年间计算机视觉技术商业化落地最成功的场景,也是最成熟、体量最大的市场之一。

最早进入安防领域的是依图科技,早在2013年,依图就拿下了苏州市公安局车辆品牌识别系统的订单,随后又将业务范围扩大到假套牌车识别、高架大货车识别等场景。 商汤自称从安防、金融到美颜17个行业全覆盖。其实智慧商业和智慧城市是商汤的主力业务,智慧城市有部分业务就是安防。

旷视早期业务主要集中在互联网领域。2015年底,正式进军城市物联网业务,其中很重要的一部分是面向政府提供安防能力。而云从在安防领域的产品已在30个省级行政区实战,协助全国公安累计抓获超过5万名犯罪嫌疑人。

“AI四小龙”谁能最先上市,谁就能依靠二级市场的资金来扩充自己的实力,获得先发优势。那么,“AI四小龙”中成立时间最晚的云从科技为何能成为第一个IPO的呢?它有什么过人之处?

一、云从科技的光环

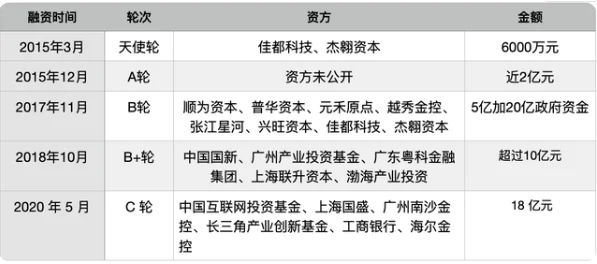

云从科技创始人是周曦,师从美国计算机视觉之父黄煦涛教授。2010年,创始人周曦以中国科学院“百人计划”专家身份引进回国,并组建了中科院最大的人脸识别研究团队。而这批科学家,也是2015年云从科技成立时的早期员工。这也导致了云从科技从一开始就被打上了“国家队”的标签。

后来的融资也加重了“云从科技”的国家队基因,从B+轮开始,云从就一度引入多家国有基金入局,例如中国互联网投资基金、上海国企改革发展股权投资基金、广州南沙金控等,目前估值已经超过200亿。

(资料来源:互联网)

云从科技的研发实力非常突出,自主研发的人脸识别、跨镜追踪、语音识别、自然语言处理等单点技术参与了国内外权威数据集的测试,凭借相关技术在算法先进性指标(准确率、精确率、召回率、综合评价指标等)上的表现取得优异成绩。具体包括:

(1)人脸识别方面,在2021年1月美国国家标准与技术研究院(NIST)的人脸识别算法测试(FRVT)中,1:1 人脸识别项目6项数据集测试中取得1项排名第一、3项排名第二、1项排名第三,口罩人脸识别项目排名第一;

(2)跨镜追踪方面,在2020年5月杜克大学(DukeMTMC-reID)、香港中文大学( CUHK03-NP )数据集测试中刷新世界纪录, 在清华大学(Market-1501)数据集测试中 mAP 指标2刷新世界纪录,并在2020年首届全国人工智能大赛(NAIC)中获得冠军;

(3)语音识别方面,在2020年5月 Librispeech和 SwitchBoard 数据集测试中排名全球第一;

(4)自然语言处理方面,在2019年7月 RACE 数据集测试中排名全球第一;在 SQuad 数据集测试中排名全球第二。

云从科技于2018年获得“吴文俊人工智能科技进步奖”,还受邀参与了人工智能国家标准、公安部行业标准等30项国家和行业标准制定工作,并同时承担国家发改委“人工智能基础资源公共服务平台”和“高准确度人脸识别系统产业化及应用项目”、工信部“基于自研 SoC 芯片的高准确度人脸识别产业化应用”等国家级重大项目建设任务。

截至 2021 年 6 月 30 日,云从科技额拥有 258 项专利(其中 93 项为发明专利)、354 项软件著作权等人工智能领域知识产权。

目前公司的客户包括中国工商银行、中国建设银行、中国农业银行、中国银行、邮储银行和交通银行、北京首都国际机场、大兴国际机场、上海浦东机场、上海虹桥机场、广州白云机场、重庆江北机场、成都双流机场、深圳宝安机场等知名企业。

云从科技参与这么多大型企业的项目,那么经营情况如何呢?

二、经营现状

1、总亏损超过总营收

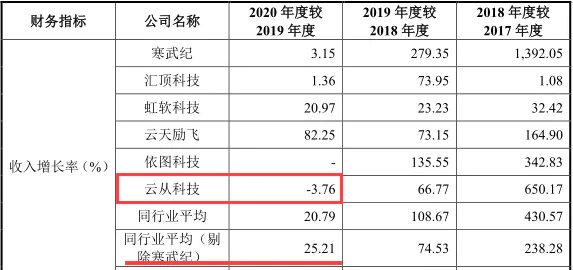

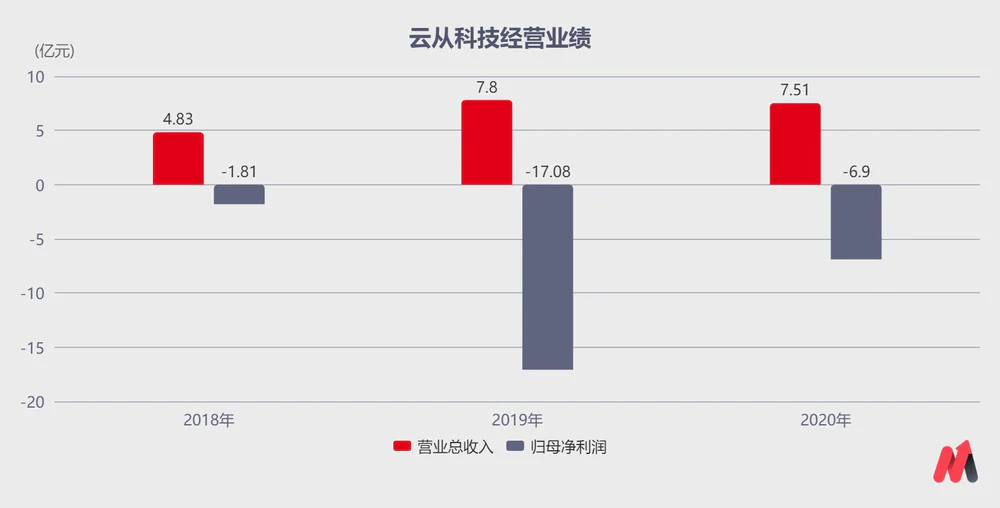

据最8月4号新招股书(注册稿)显示,云从科技2018年-2020年营收分别为4.83亿元、7.80亿元、7.51亿元;净亏损分别为1.81亿元、17.08亿元、6.9亿元。20年应收不仅没增长,还比19年减少0.39亿,大幅落后行业平均水平。

(资料来源:旷视科技招股说明书)

三年总亏损25.79亿但是总营收才20.14亿,增长乏力,距离盈利还遥遥无期。

(资料来源:招股说明书)

“亏损”问题是AI行业普遍面临的问题。人工智能产业创新联盟秘书长安晖发表的报告显示,全球近90%的人工智能公司仍处于亏损状态,中国AI产业链中90%以上的企业也处在亏损阶段。

行业出现普遍性亏损,一是和应用场景不明确有关,二是和高额研发费用有关。为保证持续具有核心竞争力,企业通常需要不断投入研发资金。大额度的研发投入是企业亏损原因之一。

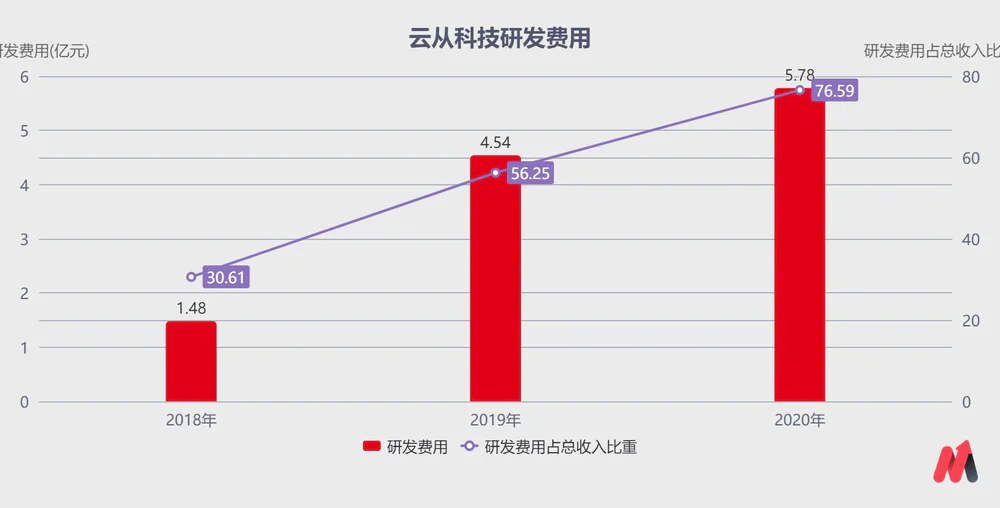

2018年-2020年,云从科技的研发费用分别是1.48亿元、4.54亿元、5.78亿元,占各期营收的比例分别是30.61%、56.25%和76.59%,共累计11.8亿元。

(资料来源:招股说明书)

云从科技2019年净亏损达到17.63亿元,招股书解释称主要原因为公司实施股权激励,确认股份支付费用达到了13亿元。

2、竞争力在人工智能行业不强

即便是拥有这么强的技术实力,云从科技在招股书中坦言所处人工智能行业面临商汤科技、旷视科技、依图科技等人工智能企业的竞争,也面临着海康威视等视觉设备厂商的挑战。

作为AI四小龙中成立最晚的公司,云从科技的业绩垫底。根据招股书中的可比数据,2020年上半年,依图、旷视、商汤营收分别为3.81亿元、3.50亿元、8.61亿元,云从科技仅2.21亿元,相当于前三者的58%、63.14%、25.67%,差距不是一般的大。

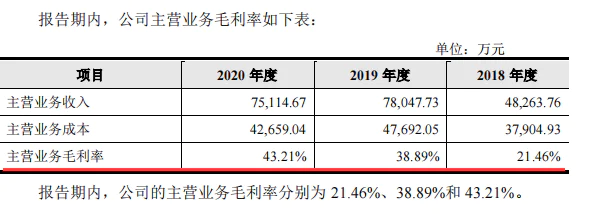

云从科技的毛利率一直不高,2020年的毛利率是43.21%,而同期依图科技、寒武纪、虹软科技等企业的毛利率均在50%以上,云从科技毛利率低于同行业可比公司。

(资料来源:招股说明书)

在招股说明书中,云从科技把“人机协同操作系统”看作是近年来的发力重点,其营收占比从2018年的6.41%提升至2020年的31.50%。

2020年的毛利率超过75%,符合大众对于高新技术企业业务毛利率的认知,但“人工智能解决方案”才是云从科技的核心收入来源,2020年占据其整体营收近7成,毛利率最高不超过30%,还出现过低至17.76%的情况。

对比同行的情况,云从科技人工智能解决方案的毛利率也是偏低。例如,2020年科大讯飞推出的行业解决方案的毛利率为35.39%,旷视科技2020年消费物联网解决方案的毛利率高达81.26%,虹软科技2020年智能手机视觉解决方案的毛利率高达94.93%。

这一点引起上交所的注意,上交所要求其补充解释原因。云从科技在回复问询时表示,这部分业务毛利率低主要是因为云从科技需向第三方进行采购服务器等硬件算力产品,定价相对市场化,因此毛利率相对较低,进而整体拉低了该业务的毛利率水平。

(资料来源:招股说明书)

在招股说明书中,云从科技对人工智能解决方案做了分解,其中“软硬件结合”在20年占据了87%的比例,再结合过低的毛利率,云从科技很容易和一家“系统集成公司”联想起来,要知道“系统集成公司”在资本市场可是没有太大想象空间的。

3、客户描述和客户收入不相符

在招股说明书中,云从科技对自己的客户进行了披露:

截至 2020 年 12 月 31 日,在智慧金融领域,公司为包括中国工商银行、中国建设银行、中国农业银行、中国银行、邮储银行和交通银行等超过 100 家银行为代表的金融机构提供产品和技术服务,推动全国众多银行网点进行人工智能升级;

在智慧治理领域,云从科技产品及技术已服务于全国 30 个省级行政区政法、学校、景区等多类型应用场景;在智慧出行领域,公司产品和解决方案覆盖北京首都国际机场、大兴国际机场、上海浦东机场、上海虹桥机场、广州白云机场、重庆江北机场、成都双流机场、深圳宝安机场等包括中国十大机场中的九座重要机场在内的上百座民用枢纽机场,日均服务旅客达百万人次;

在智慧商业领域,产品及服务已辐射汽车展厅、购物中心、品牌门店等众多应用场景,为全球数亿人次带来智慧、便捷和人性化的 AI 体验。

可是妙投在招股说明书中,却发现一些不太好理解数据。云从科技的客户里有中国四大行、大型机场和购物中心,且大多数订单都在100万以下,尤其是智慧金融,平均订单价格竟然只有6.77万,要知道金融领域的客户可都是财大气粗的银行。

(资料来源:招股说明书)

客户多,订单金额小,销售费用就会不断增长,2018年和2019年销售费用分别是101.57%和77.13%,2020年在收入减少0.39亿的情况下,销售费用还增长了19.91%,这并不利于公司的经营效率提升。

(资料来源:招股说明书)

4、应收账款居高不下

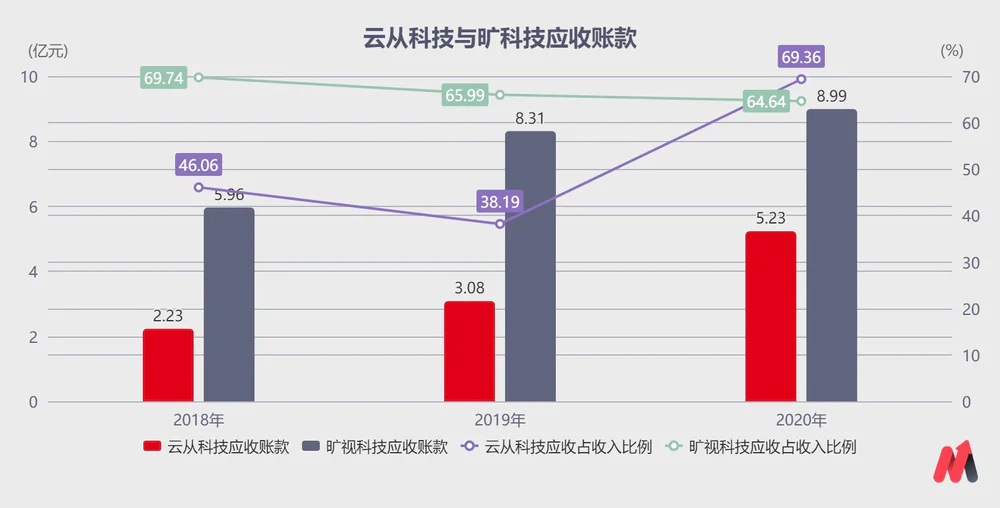

云从科技客户是to G或to B,这类行业的惯例是要账难,两家在科创板过会的公司,旷视科技和云从科技的应收账款都展示了这个特性,云从科技在2018、2019和2020三年应收账款分别高达2.23亿、3.08和5.23亿,2020年应收账款占收入比高达69.36%,旷视科技的应收账款占收入比这三年一直在60%以上。

(资料来源:招股说明书)

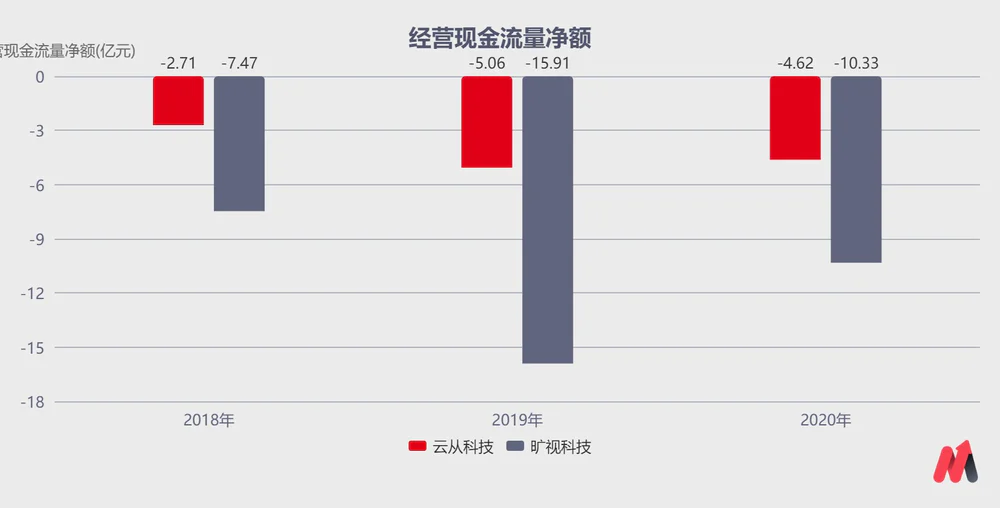

相应的,云从科技和旷视科技的经营性现金流净额连续3年都为负,云从科技2018、2019和2020三年分别高达-2.71亿、-5.06亿和-4.62亿。旷视科技2018、2019和2020三年分别高达-7.47亿、-15.91亿和-10.33亿。

(资料来源:招股说明书)

三、投资机会与风险

1、投资机会

人工智能是国家战略的重要组成部分,是未来国际竞争的焦点和经济发展的新引擎。2017年人工智能首次被写入政府工作报告以来,党中央、国务院和各部委陆续出台相关配套政策。

2021年3月,十三届全国人大四次会议表决通过了关于国民经济和社会发展第十四个五年规划和2035年远景目标纲要的决议,“十四五”规划再次明确将人工智能作为实施一批具有前瞻性、战略性的国家重大科技项目的前沿领域,要求聚焦操作系统、人工智能关键算法等关键领域,加快推进基础理论、基础算法等研发突破与迭代应用。

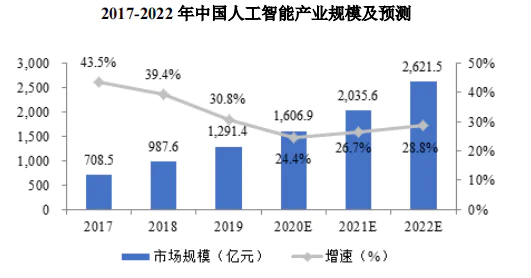

2019年,中国人工智能产业规模达到1291.4 亿元,同比增速为30.8%。未来随着新兴技术逐渐成熟应用并形成协同效应,更多的创新应用将成为可能,中国人工智能产业将迎来新一轮的增长点。

预计到 2022 年,中国人工智能 产业规模达到 2,621.5 亿元,增长率为 28.8%。

(资料来源:招股说明书)

云从科技作为人工智能的领头羊,有望在人工智能行业取得更大成绩。

2、投资风险

云从科技上市后的走势就是投资者最关心的问题,这种亏损的企业如果上市后还无法盈利股价会是什么样?

有没有亏损上市、并且一直无法盈利的企业?

有,是寒武纪。

寒武纪是一家人工智能芯片设计公司,是中科院旗下的上市公司,上市至今一直亏损,2020年7月上市后最高价297.77元,现价87.99元,一年多的时间跌去200多元。

(资料来源:同花顺)

当然,云从科技和寒武纪有较大不同,寒武纪是做芯片的,云从科技是人工智能软硬件结合的,但也有相似的地方,就是产品应用方向不明确。无论是寒武纪还是云从科技,研发实力都是可圈可点的。

如果上市后,云从科技能够扩宽自身的营销范围,落实人工智能应用场景,公司的业绩才会出现反转,反之,如果还是按照上市前的模式进行研发和销售,那只能进行回避。

评论