出品 | 妙投APP

作者 | 段明珠

虽然自2月高位股价回落几近“腰斩”,作为A股传媒赛道少有的千亿市值股,分众传媒上半年营收体现了其楼宇广告业老大的地位。

对其财务状况做个速览:

分众传媒2021年上半年总资产增加了48亿;对应来看,净赚的29亿一半拿去分红(应付股利增加16.7亿),一半留存在公司(未分配利润增加12亿);还有十多亿的新增资产主要来自媒体资源位的使用权,而这是分众传媒重要的“生产资料”甚至是“护城河”。

从赚钱能力来看,分众的毛利率65.88%、净利率39.79%,保持在较高水平;从经营安全性来看,其仅流动资产即可覆盖总体负债,无偿债风险;且经营活动现金流入超过营收,经营比较健康。

所以,有30多家机构投资者对分众传媒的股价给出9.48-12.65元的目标区间;参照节前7.32元的股价,至少还有30%的涨幅空间。是否真的如此?

本文核心看点:

1、分众传媒上半年营收创历年同期新高,增长动力来自优质广告位的增加(一二线城市)、刊例价的上调,以及客户结构优化;

2、分众传媒的成本控制能力较强,上半年毛利率进一步提升;通过应收账款的表现可见,其在调整客户结构后,也逐渐获取了在行业链条上的话语权;

3、分众近期的增长具有持续性,且估值不高;但市场对下半年消费预期偏悲观,这可能会影响其资本市场表现。

一、分众更能赚钱了

2021年上半年,分众传媒实现营业收入73.27亿元,同比增长58.9%;扭转了此前连续两年同期营收下滑的颓势,并创历年同期新高。其净利润29亿元,同比增长252.23%;获得历年同期第二的成绩。

除去2018年因“跑马圈地”营收突破140亿元,分众的年营收基本在120亿上下浮动。如果延续上半年的增长态势,再加上下半年“旺季”的加持,分众今年的营收很可能再次突破140亿大关,甚至创下新高。

(数据来源:公司公告)

通常广告公司营收大增,要么是卖出更多广告(广告位增加、客户增加),要么是提价(刊例价上涨、行业集中度提升)等。以下对分众传媒的增长原因做探究,以发现其增长的持续性。

从收入结构看,上半年分众的梯媒收入66.54亿元,同比增长49.73%,占公司营收的90.81%。其中,2021Q1和2021Q2梯媒收入分别为32.44亿元和34.10亿元,主要受教培整顿影响,二季度梯媒收入有所放缓。

相比之下,分众的影院媒体业务开展不顺,上半年收入仅6.51亿元,较2019H1下滑33.71%,占公司营收比重8.88%。其中,2021Q1和2021Q2影院媒体收入分别为3.39亿元和3.12亿元,主要受疫情反复及优质影片供应制约。展望下半年,受益于十一档,分众的影院媒体业务或有望迎来一波小高峰。

不过分众的增长仍主要来自梯媒。从资源位来看,分众传媒的自营媒体资源从高峰2018年逐渐回落,2020年收缩至今年低点;但今年分众一边优化资源位,一边在扩充,除三线及以下城市的资源位在收缩,其余均有增加。

(数据来源:公司公告)

分众虽然没有给出具体的刊例价上调情况,但近期的投资者调研中也透露“刊例价年初以来的涨价情况落地良好”,未来也将“继续执行常规性的刊例价上调。”

再从客户结构来看,分众2021上半年日用消费品客户收入同比增长51.84%,占营业收入的35.44%,为行业占比最高的客户类型;互联网行业广告投放同比增长显著,占营收的30.76%,且主要以大型电商、平台类公司为主;四月份后受政策影响,在线教育广告投放的减少也已有其他行业客户填充。

可见分众已逐渐从互联网行业平稳调整为以消费行业为主的客户结构,消费行业的经营周期性不算太强,这有利于分众业绩的稳定增长。

另外,分众还获得了投资净收益2.40亿元,同比增加2.13亿元,主要源于联营企业经营好转所致。且其国际化业务从2017年布局至今,韩国以及新加坡海外业务已实现盈利;2021年韩国业 务预计实现收入超3亿元,新加坡业务预计实现收入超1亿元。

综合来看,分众传媒上半年的增长动力来自:优质广告位的增加(一二线城市)、刊例价的上调,以及客户结构优化。

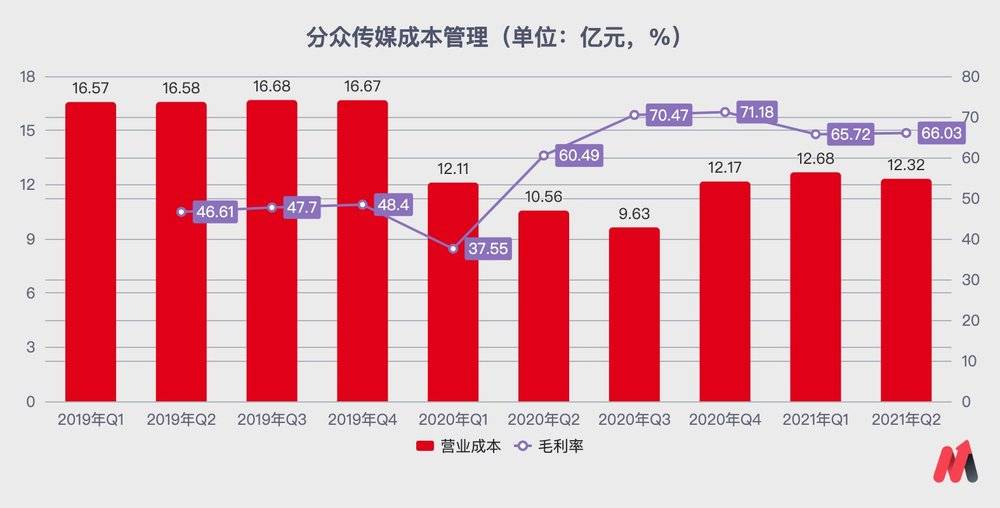

二、能赚钱,分众也能省钱

分众传媒2020年整体毛利率为63.2%,2021年Q1毛利率为65.7%,Q2毛利率进一步提高到66.03%。这和其较强的成本控制能力有很大关系。

上半年分众的楼宇媒体营业成本为19.91亿元,同比下降8.16%;预计单屏成本同比约降12.93%,主要源于去年疫情后,楼宇租金向下调整所致。同期,分众的影院媒体成本5.09亿元,同比增加4.28亿元,较2019H1降低了20.72%;主要系受疫情影响,2020年1月下旬至6月未发生影院成本租赁成本。

(数据来源:公司公告)

上半年分众的期间费用率21.97%,同比降低5.59%,主要源于去年同期计提了优化运维人员的离职补偿金(近1亿元)所致。

如果分众传媒能持续优化并提升毛利率水平(其毛利率最高能达70%以上),其今年盈利将非常可观。

值得注意的是,分众的经营效率和能力也在提升。

以应收账款这项来看,2021 年上半年分众的应收账款为32.9亿,占营收的44.9%,处于过去五年中的最佳水平;在现金流量表中,其上半年回款80.96亿,超过营收总额。公司给出的原因是当前总占比近70%的快消类客户和互联网客户属于“回款质量较高的客户”。

可见分众在调整客户结构后,也逐渐获取了在行业链条上的话语权。

三、天花板抬头可见,分众“躺平”能“躺赢”吗?

妙投曾在《楼宇广告的天花板有多高?》里估算过分众所在市场的规模,虽然电梯广告和影院广告的总体市场规模可达千亿,但未来增长天花板并不高。

落到分众这里,其作为梯媒行业龙头,市占率一般稳定在 70%-80%,疫情冲击下一度提升至 81%;按理说还有不少增长空间。

但从资源数上看,分众主要聚焦中高端品牌与一二线城市楼宇点位,相当于吃掉蛋糕最美味的那一层奶油,继续向低线拓展的意义不大,其也从2019年末就开始“优化和梳理楼宇媒体资源网络”,可见已意识到这点并做出改变;而单点位租金也无法无限制提价;好在市场对下半年消费增速不看好,但传统的广告旺季可以部分抵消这一影响。

所以分众近期的增长具有持续性,但长远来看,增长的空间有限,天花板抬头可见。

在这种情况下,分众好像选择了“躺平”。体现为其账上现金越来越多,货币资金从2019年的38.6亿元涨到2021年上半年的55.52亿元;资金投入越来越少,2021年上半年预付账款只有1.46亿元,应付账款1.6亿元;有息负债基本为0,长期借款为0。

分众轻资产的商业模式完全可以让其持续不断地赚钱;赚来的钱,其也并未拿去“随意”投资,而是用来回购股票和分红。

但分众能“躺赢”吗?

结果尚不得而知,有几点利好是真的:

1、流量饥渴症导致各家重新重视线下流量,梯媒的触达价值凸显;

2、分众已占据一二线城市大部分的黄金楼宇电梯点位,处于易守难攻的位置;

3、分众的客户结构持续优化调整,有能力应对行业波动。

落到投资价值上,分众也在努力提振股价,一边宣布每10股分红2.08元,一边多次回购并注销股票,但目前收效甚微。截至2021年9月30日,分众传媒市值为1057亿元,市盈率(动)18.23。

可能是当前市场热点不在此,所处赛道天花板较低;且市场对下半年消费预期偏悲观,这或将影响到分众之后的资本市场表现。

这些因素导致上半年分众赚钱不少,但估值却处于传媒行业均值附近,短期内单日超过5%的涨幅已很少见。

评论