出品|妙投APP

作者|张贝贝

头图|东方IC

本文核心看点:

1.丸美依赖“丸美”单一品牌,业绩增速不高;

2.医美产品能否成为丸美的第二增长引擎,具有不确定性。

今年以来,医药板块整体低迷。但今年宣布由“美妆”向“医美”领域延伸的丸美股份却在9月16日股价冲击涨停,并于9月17日收盘于6.47%,随后公司的股价缓慢上升(中间有调整)。主要系市场对其向“医美”领域延伸带来高增速业绩,具有较大的期待。

资料来源:东方财富网行情中心

丸美股份是一家主打抗衰老眼部护理产品的化妆品公司,2007年靠着“弹弹弹,弹走鱼尾纹”的经典广告将“变美”找“丸美”的印象植入大众心中;且公司连续7年被行业媒体评选为“抗衰老品类TOP1”,公司产品抗衰老的品牌定位深入人心。

虽然丸美股份的主品牌“丸美”旗下产品销售较好,但公司其余两个品牌包括定位基础护肤品“春纪”品牌和彩妆“恋火”品牌,在竞争激烈的市场中品牌影响力较弱。因此,公司每年的营收增速也仅10-15%之间,与行业增速相差不大。

公司亟需新的爆款品牌和产品推出,增厚公司业绩。

基于国内医美行业的景气度较高;同时,国内胶原蛋白医用皮肤敷料Ⅲ类医疗器械注册证目前仅2张,具有稀缺性。因此,当公司在今年3月20日宣布推出应用了全人源胶原蛋白技术的化妆品新品牌“美丽法则”、及公司宣布申请了胶原蛋白相关医美产品的Ⅲ类医疗器械注册证时,市场对其有较大的期待。

那么,市场期待的公司业绩高增速短期是否会出现?接下来我们尝试探讨一下。

一、丸美依赖“丸美”单一品牌,业绩增速不高

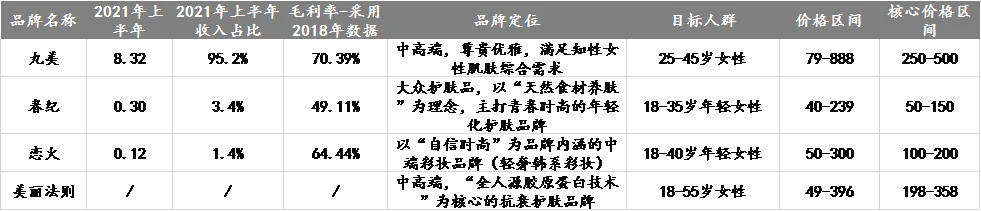

目前,公司仍是一家“美妆”公司,旗下拥有“丸美”、“春纪”、“恋火”及2021年上半年推出的“美丽法则”四个品牌,分别主打抗衰老眼霜、青春基础护肤、彩妆时尚产品及主打抗衰老面膜的全人源胶原蛋白产品。

资料来源:公司公告、公开资料梳理

不过,公司虽有多个品牌,但核心业绩来源依赖于“丸美”单一品牌。

主品牌“丸美”:2016-2020年及2021年上半年公司的收入贡献占比分别为85.89%、86.85%、89.25%、92.17%、95.06%和95.2%,且比重逐年提升。

而主打基础护肤的“春纪”品牌,自2007年推出至今将近14年,贡献收入金额下滑,收入占比逐年减少;彩妆“恋火”品牌,2017年推出至今,每年收入金额在2000-3000万左右,占比仅1.4%。

资料来源:公司招股说明书

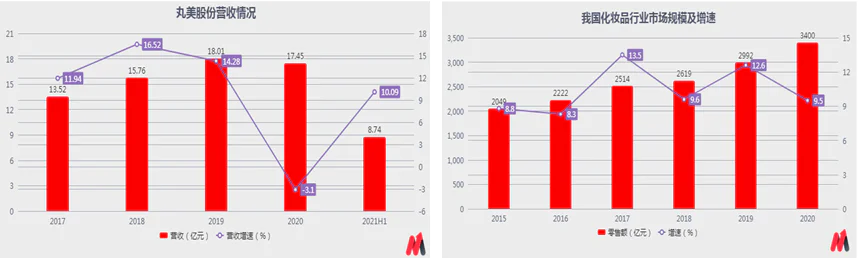

即,2020年度及之前年份,虽然公司的主品牌“丸美”旗下产品销售较好,但公司的基础护肤品“春纪”品牌和彩妆“恋火”品牌相对较弱。因此,公司每年的营收增速也仅10-15%之间,与行业增速相差不大。

资料来源:左图来自公司公告;右图来自国家统计局、前瞻产业研究院

在这样的情况下,公司管理层对2021年上半年推出的新品牌“美丽法则”寄予厚望,并提出新品牌“美丽法则”2021年、2022年销售额1亿、3亿的目标。

不过,根据淘数据,公司的新品牌“美丽法则”今年6月份在天猫旗舰店的GMV仅30万;而公司9月份开始全面营销的情况下,公司9月份天猫旗舰店销售最好的抗衰面膜月销仅200件;同时,公司于6月份在京东开设的店铺目前未投入运营计划,店铺关注也仅有52人,与公司管理层最初提出的2021年销售额达1亿元的目标相差甚远。

资料来源:公司天猫旗舰店官网、京东旗舰店官网

同时,基于公司前期培育超10年的“春纪”品牌和将近5年的“恋火”品牌仍没有起色,以及公司分别于今年4月和6月在天猫、京东开设的“美丽法则”品牌旗舰店销量不尽人意,关于“美丽法则”品牌培育预计仍有较长的路要走。

因此,公司短期的业绩预计仍将趋于化妆品行业增速。

二、医美产品能否成为丸美的第二增长引擎,具有不确定性

2021年3月20日,公司举行“丸美生物科技抗衰创新论坛”,发布其与暨南大学基因工程药物国家工程研究中心共创的“全人源胶原蛋白技术”。同时,公司董事长孙怀庆介绍,公司已经申请了胶原蛋白相关产品的Ⅲ类医疗器械注册证。

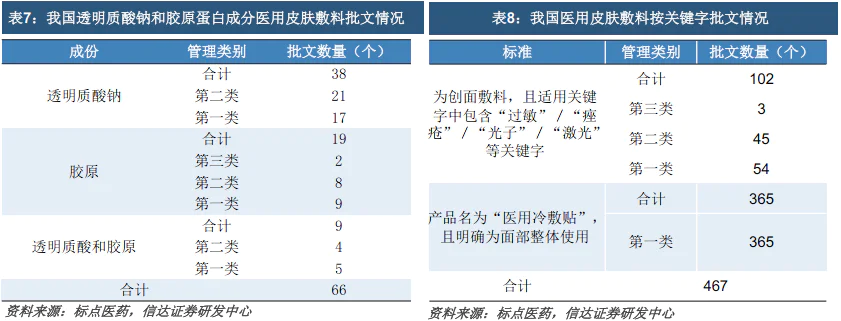

考虑到目前我国胶原蛋白医用皮肤敷料产品中仅有2张Ⅲ类医疗器械证,批文具有稀缺性。若丸美股份未来“重组类人源胶原蛋白”产品Ⅲ类医疗器械证能获批成功,公司产品在市场中的竞争力将有望大幅度提升,对公司的品牌培育也将有较大的促进作用。

所以,我们后续会继续跟踪丸美股份胶原蛋白产品Ⅲ类医疗器械申请进展,而这也是公司未来业绩可能出现向上拐点的关键事件之一。

注:胶原蛋白医用皮肤敷料的Ⅲ类医疗器械证获批企业仅有崇山生物和创尔生物(创福康)

不过,考虑到国内Ⅲ类医疗器械产品审批周期(含临床)差不多需要2-10年左右,预计丸美股份的Ⅲ类医疗器械产品最快在2023年上市,但同时也可能失败,即公司未来产品延伸至医美领域具有不确定性。

综上,丸美股份目前仍是一家“美妆”公司,结合新品牌“美丽法则”自4月上市至今,产品无明显放量,预计“美丽法则”品牌培育仍有较长的路要走。同时,未来公司的产品能否延伸至医美领域,不确定性较大。因此,市场所期待的业绩高增速短期可能难以实现,公司未来的发展前景并不明朗。

评论