出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

金风科技是风电行业的龙头,长期以来其风电产品出货量稳居第一。金风科技有四大业务:风机及零部件制造、风电服务、风电场投资与开发以及水务等其他业务。其中风机及零部件制造占比超过70%。

近两年新能源行业风起云涌,涌现了一大批明星公司,如宁德时代、比亚迪、隆基股份等等。

但同样是新能源,风电行业却没能像光伏/动力电池行业一样吃香喝辣,也没能产生十数家千亿级的上市公司。

那么,究竟是什么原因造就了风电行业的格局,风电龙头金风科技,质地究竟如何呢?妙投为您详细解读。

本文核心观点:

1、风电不算一门好生意;

2、金风科技在行业内做到第一,但财务状况不稳定,波动较大;

3、碳中和大背景下,受益于政策推动,风电场投资开发比重提升,金风科技有望迎来戴维斯双击。

一、风电行业是好生意吗?

金风科技所在的风电设备行业是标准的制造业,辛苦不赚钱。

风力发电机组零部件数量众多且繁杂,所涉及零部件种类既有传统的铸锻焊大型零部件,同时涉及电控系统、复合材料等,容易受到原材料价格的影响,波动较大。

电力行业关乎社会民生和国家稳定发展,因此我国的电力市场由国企主导,市场较为集中。在这些实力超强,高度集中且体量庞大的大客户面前,风机生产商相对弱势,议价能力不强。

另外,风电行业也“内卷”不断。金风科技、明阳智能、远景能源、电气风电等厂家均有推出相类似的产品,行业竞争愈发激烈,作为龙头的金风科技也无法独占资源。

风电行业不算一门好生意,那金风科技的财务状况怎么样呢?

二、财务状况不稳定

1、营收、利润波动较大

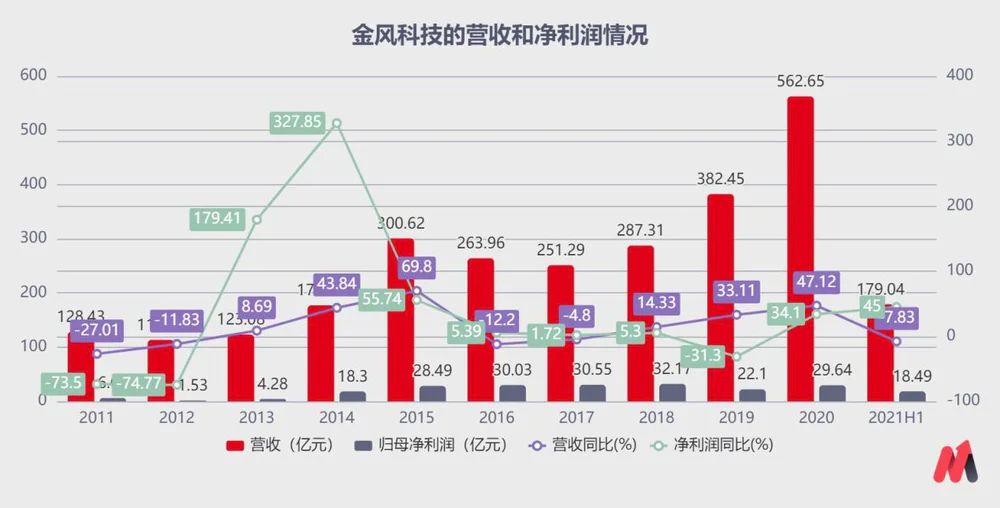

金风科技的营收整体呈现波动上升的趋势,营收从2011年的128.43亿元上升至2020年的562.65亿元,CAGR为17.84%。

2020年上半年,金风科技营收为179.04亿元,在2020年上半年疫情影响下的低基数下,今年上半年同比仅增长了7.83%。

虽然整体上涨,风电行业受到政府政策的影响,营收呈现较大波动。

(数据来源:公司财报)

2014年,国家发改委价格司召开“陆上风电价格座谈会”,通报调价设想方案并征求意见,风电上网电价下调已进入政策议程,电价下调掀起了风电行业的一波风机抢装潮。

2019年,发改委发布的《关于完善风电上网电价政策的通知》规定,自2021年1月1日开始,新核准的陆上风电项目实现平价上网,国家不再补贴。因此在2020年,风电项目开始了又一个抢装潮。

2015年和2020年,受到风机抢装的影响,金风科技在这两年的营收和利润阶段性的创出新高,但随后回落。

2、毛利率与净利率波动较大

同营收一样,金风科技的毛利率和净利率同样波动很大。且毛/净利率的波动并不具有明显的相关性。原因是风电设备制造,从获得订单,到采购制造,到最后交付,周期很长。在这期间会受到原材料价格的影响。

(数据来源:公司财报)

如2020年,公司虽然在风电项目抢装潮中,营收创新高,但多是上一年积累的低价订单,由于疫情影响导致原材料价格大幅上涨,一进一出,导致了金风科技的毛利率和净利率都大幅下滑。

(数据来源:公司财报)

为了利润好看一点,金风科技不得不通过调节研发投入资本化的比例来调节利润。

公司2020年研发投入为22.71亿元,其中7.93亿元的研发投入计入了资本化,资本化率为34.9%,创下新高。假如这部分研发投入不进行资本化的话,公司的净利率将下降至2.6%。

(数据来源:公司财报)

但金风科技是不是没有未来了呢?答案是否定的。

三、金风能乘风而起吗?

1、碳中和,金风科技大有可为

2020年,我国提出了2030年实现碳达峰、2060年实现碳中和的目标。根据清华大学气候变化与可持续发展研究院的研究成果《中国低碳发展战略与转型路径研究》,为实现“双碳”目标,2025年我国能源消费结构中的非化石能源占一次能源的比重需要达到20%。

在碳中和的大背景下,风电行业有望迎来较大发展,预计在“十四五”期间,我国风电新增装机2.5亿千瓦,风电将成为完成“双碳”目标的主力军之一。

而金风科技作为风电设备行业的龙头企业,在国内风电市场连续十年占有率第一,2020年全球风电市场排名第二,公司拥有自主知识产权的1.5MW、2S、3S/4S和6S/8S永磁直驱系列化机组。

从今年风电项目的招标和中标情况来看,据不完全统计,2021年年初至今风机招标总容量37.5GW,其中上半年风机招标总量31.5GW,比去年同期增长168%。

风机企业方面,年初至今风电项目定标量约32.0GW,中标容量前三名的厂商明阳智能、远景能源、金风科技分别中标6.1GW、5.2GW、4.9GW,占据中标总量51%;

今年3季度中标约7.0GW,中标容量前三名的厂商金风科技、远景能源、运达股份分别中标2.0GW、1.2GW、1.1GW,占据中标总量61%。

2、风电场投资与开发的比重提升

从金风科技的各业务占比来看,当前风机及零部件销售业务占比在70%以上,风电场投资与开发在15%左右,构成了金风科技最主要的两项业务。

金风科技的风机零部件业务毛利率常年在20%以下,但是风电场投资与开发业务的毛利率,却长期维持在60%-70%,甚至超过70%。

说白了,靠卖风电设备辛苦却不赚钱。但是风电场投资与开发,只要把风电场建好了,后期的维护成本低,风电厂能源源不断的发出电来,就像印钞机一样,产生稳定的收入。

因此,金风的风机及零部件销售业务占比逐年下降,而风电场投资与开发业务的占比却逐年提升。

(数据来源:公司财报)

金风科技加大风电场的投资与开发业务,也能从公司的投资活动现金流中看出端倪。公司从2021年以来,投资活动现金净流量均为负,表明公司一直在加大投入。

(数据来源:公司财报)

从公司的经营活动现金净流量来看,虽然有波动,但是公司的经营活动现金流整体呈现上升态势,表明公司的经营状况有所好转。

(数据来源:招股说明书)

总结

风电行业由于是长周期,政策影响大,辛苦不赚钱,受到风电自身性质(不稳定)的影响,资本市场长期给出不到20倍的估值,虽然有理,但着实不够厚道。随着新能源赛道的开启,风电行业有望迎来价值重估。

金风科技当前的估值TTM-PE仅为18倍。考虑到风电行业在“双碳”政策的前景,以及自身不错的基本面,业绩增长+估值提升的“戴维斯双击”,金风科技有望在二级市场迎来突破。

评论