出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

“医美王者”爱美客,自2020年9月28日上市以来,股价一路飙升,至今股价涨幅441.30%。截至今年10月14日,这家2020年仅有7亿营收,4.4亿利润的医美企业,总市值高达1385亿人民币,位于医美板块总市值首位。

(资料来源:东方财富)

不过,9月29日刚迎来超300亿大解禁的爱美客,在国庆节后第一天公司第三大股东Gannett Peak Limited就抛出减持计划,宣布拟减持不超过458.71万股股份,占该股东本次解禁销售股655.31万股的70%,涉及市值将近30亿元左右。

同时,今年3季度持股爱美客的基金数量由2季度的739家下滑至仅银华富裕基金1家。公司大股东的大幅度减持和机构管理基金的清仓式减持引起市场较大关注。

那么,上市以来一直在聚光灯下的爱美客为什么会遭到大股东和机构基金的抛弃?公司目前的投资价值如何,值得探讨。

本文核心要点:

1、 爱美客基本面较好,业绩保持快速增长;

2、 爱美客估值不低,已经透支未来将近4年业绩。

一、爱美客基本面较好,业绩保持快速增长

爱美客主营医美玻尿酸产品,国内企业市场份额排名第一,竞争优势较强。

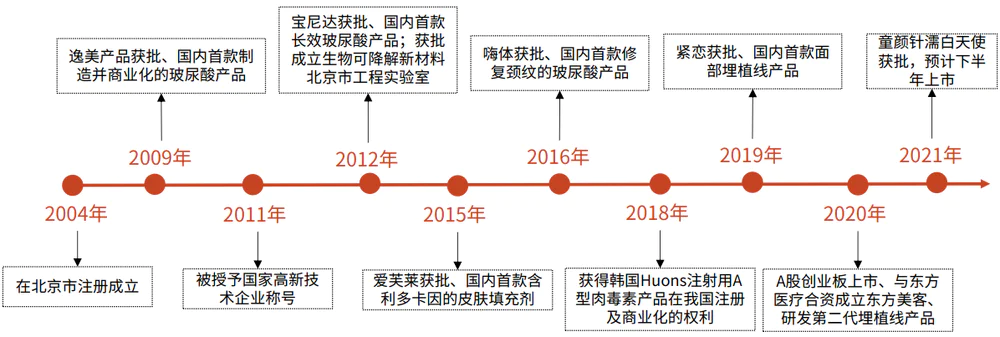

分产品来看,截至2021年9月末,公司已拥有7款获批的Ⅲ类医械产品。其中,公司有5款是国内首个获批的产品,在市场上具有先发优势,即对外抢先卡位新产品。

1) 逸美系列是国内获批的首款HA填充剂产品;

2) 宝尼达是国内获批的首款含PVA微球的HA填充剂产品;

3) 爱芙莱是国内获批的首款含利多卡因的HA填充剂产品;

4) 嗨体是国内获批的首款适应症为颈纹的HA填充剂产品;

5) 紧恋是国内获批的首款面部埋值线产品。

同时,公司的产品对内形成差异化布局,在配方组分、适用部位、技术运用、注射/植入层次及修复效果上均有所不同,能够满足多个细分市场的消费需求。

如逸美/逸美一加一/爱芙莱/爱美飞,入门级玻尿酸体验,短效产品系列。其中,逸美系列效用周期1-2年,适用额部皱纹和鼻唇部皱纹;爱芙莱/爱美飞6-8个月,适用鼻唇沟;

宝尼达为国产长效产品,效用周期5-10年,主打额头、眉骨填充;

嗨体系列产品不同规格适用部位或功能不同。如规格1.5ml适用颈纹修复;2.5ml为颈纹伴侣(国内第一款水光产品);1.0ml适合眼周修复,即市场上说的“熊猫针”;2.0ml冭活泡泡针,水光产品,以补水为主(真皮浅层)等。

(资料来源:公司定期公告)

另外,公司推出新产品的节奏稳定。自2009年推出国内首款透明质酸钠注射产品逸美以来,公司平均每2-3年即可推出新款产品。

其中,2021年6月推出的“濡白天使”产品主要成分为左旋乳酸-乙二醇共聚物微球,促进胶原蛋白再生,定位“即刻塑形+后期亮白”双重效果。且“濡白天使”相较于传统童颜针,具有两大大优势:1)操作简单,无须复溶可即刻注射,提升服务机构与医生效率;2)即刻填充:复配交联透明质酸起即刻填充效果。

目前该产品已于今年3季度在国内市场商业化上市,并取得一定收入贡献。预计凭借“濡白天使”产品亮点及公司强大的营销能力,该产品有望成为公司在再生材料领域另一款重磅级产品。

(资料来源:光大证券研报)

同时,公司的业务内生增长驱动业绩快速发展,盈利能力持续提升。

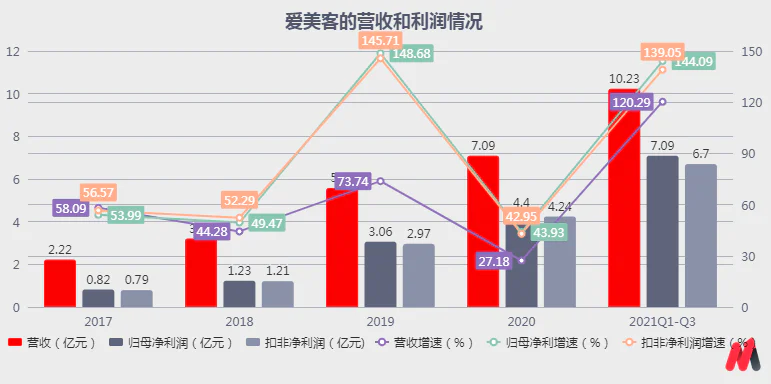

具体来看,2021年前三季度公司营收10.23亿元,同比增长120.29%;归母净利润7.09亿元,同比增长144.09%;扣非净利润6.7亿元,同比增长139.05%。远超2017-2020年期间公司营收、归母净利润和扣非净利润的复合增速47.18%、74.90%和74.89%。

(资料来源:公司定期公告)

从盈利能力来看,今年前三季度公司毛利率同比2.00pct至93.54%,净利率进一步提升至69.25%的高位,公司的盈利能力进一步提升。

其中,盈利能力的提升除毛利率提升外,期间费用控制较好。2021年前三季度,公司的期间费用除销售费用率在濡白天使推广的情况下同比增加0.76pct外,管理费用率同比下降1.64pct,研发费用率同比下降1.08pct,以及财务费用率同比下降3.59pct,合计期间费用率下滑5.56pct,带动净利率提升至高位。

(资料来源:公司定期公告)

二、爱美客估值不低,已经透支未来将近4年业绩

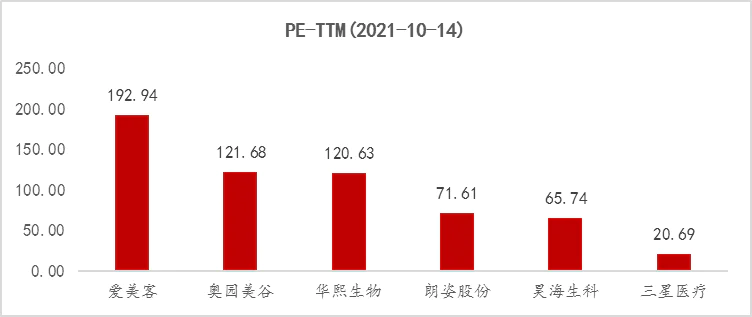

二级市场来看,公司自上市以来,股价和总市值在业绩保持快速增长的情况下持续上升。截至2021年10月14日,公司达到1385亿元人民币的总市值,PE-TTM达到193倍。

结合爱美客2017-2020年的归母净利润CAGR预估达74.9%,其PEG为2.57。即在股价没有波动的情况下,公司目前的估值有望在2024年消化(PEG=PE/G*100,其中PE为市盈率,G为企业收益增长率;PEG=1时,估值合理;PEG<1,市场可能低估;PEG>1,市场可能高估,但也可能是公司高成长性市场给的溢价)。

同时,对标同类企业来看,爱美客目前193倍的滚动市盈率,远高于华熙生物、昊海生科、三星医疗、朗姿股份、奥园美谷的估值120.63倍、65.74倍、20.69倍、71.61倍、121.68倍等。

因此,目前爱美客的估值较高,结合公司2017-2020年复合增速来看,预计当前估值到2024年才有望消化。即公司上市至今高达441%的涨幅已经透支了公司未来4年的业绩,这可能也是公司大股东及机构基金清仓式减持的原因。

(资料来源:Choice数据)

综上,爱美客的基本面良好,经营业绩和盈利能力也保持较好的增长态势。但公司业务发展的高景气度已经在资本市场上充分体现,目前193倍估值已经透支公司未来4年业绩。因此,短期来看,公司的投资性价比不高。

评论