出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

本文核心看点:

1、斯达半导的主要产品IGBT在全球排名前十,市占率2.5%,国产化率不到15%,成长空间巨大;

2、新能源汽车是斯达半导未来利润增长的关键领域,定增的晶圆厂为斯达半导未来发展提供保障。

牛股的标准是10年10倍?

NO,那太慢了!

这只半导体股不到2年涨幅就已经30倍。从2020年2月7号14.7上市到昨日收盘价(11.25),涨幅接近30倍。

(资料来源:通达信)

这只股票叫斯达半导,斯达半导超过95%的产品是IGBT模块,全球排名第七,占比2.5%,国内排名第一。

是不是感觉这只股票很难被发掘,他的产品“IGBT”更是抽象,看不见摸不着,因此错过。

如果你经常在妙投看政策解读,你就会对这个产品有印象。

在2021年3月国务院发布的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,明确提出要瞄准集成电路等前沿领域,在IGBT等特色工艺取得突破。国家点名支持的领域,肯定错不了,更何况斯达半导是IGBT唯一纯正的上市公司。

(资料来源:中国政府网)

那么,为什么斯达半导的股价能够20个月上涨30倍,为何资金愿意和他做时间的朋友?

妙投认为:一方面是行业空间高增长带来的高预期;另一方面是靠业绩强有力的支撑。

一、IGBT行业的增长确定性高

IGBT行业需求总量提升,叠加斯达半导占尽国产替代红利,这双重利好让众多投资机构看到了投资中最稀缺的“确定性”,于是斯达半导的股价节节走高。

斯达半导的创始人沈华是标准的学霸,1990年考取耶鲁大学全额奖学金的资格,后获得应用科学硕士学位,1995年则获得麻省理工学院电子材料博士学位。

毕业后,沈华加入西门子Components,Inc(微电子部门),1996年该部门更名为Microelectronics,Inc,1999年更名为英飞凌(Infineon)。沈华在英飞凌做了近6年的芯片技术研发,2000年来到Xilinx,一家著名FPGA芯片公司,负责新产品的开发。

2003-2005年期间,沈华因为业务关系,频繁奔波于美国和中国台湾、日本之间,几乎每两个月就有机会回到国内作市场调查。他发现 IGBT成为国内产业被外国“卡脖子”的重要环节。据说一些国外厂商还有一条不成文的规定,即销售到中国的IGBT产品不能够再返销到国外,原因之一是老化测试未全部到位,这些厂商因此节省了大笔“不必要”的开支。

为了改变这种状态,2005年,沈华决定回国创业,当时正值电焊机和变频器发展的黄金时期,国内很多厂家买不到 IGBT模块,国外的模块大多供应国外高端市场,斯达半导提供本地化服务,不仅根据用户需求提供不同系列产品,甚至考虑客户的定制需求定做专门的模块,从服务的质量和时效性远远超过国外厂家,很快打开销售局面。

2017-2018年,全球IGBT行业迎来缺货潮,根据富昌电子数据,部分厂商交货周期由8~16周延长了3-5倍。公司作为具备自研芯片能力的IGBT模块厂商,被国内客户视为新的独立供应商,在行业缺货时客户导入节奏明显加快,驱动营收高增长。

2020和2021年,在疫情影响下,英飞凌等进口品牌的交付周期受到稼动率(相对于生产时间(负荷时间),实际生产物品的时间(稼动时间)所占的比率)降低及国际物流受阻的双重冲击,公司的客户导入节奏加快。

斯达半导能有稳健的业绩增长,首先是受益于IGBT的市场前景非常广阔。IGBT是电力电子领域“CPU”,属于功率器件前景最好、门槛最高的赛道之一,是关系国民经济命脉的电力电子领域核心器件。

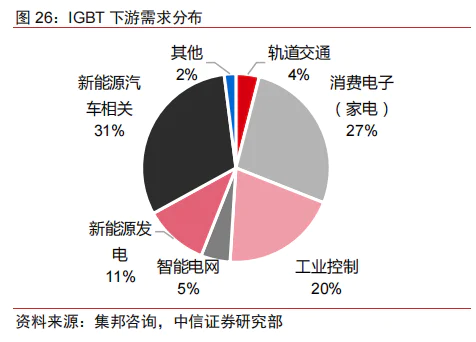

IGBT广泛应用于工业控制、新能源车、光伏风电、高铁动车等关键领域,属于事关国家发展的基础性产品。其中新能源汽车(含充电桩)、变频家电、工业控制及新能源发电是IGBT主要的应用领域,占比分别达31%/27%/20%/11%,新能源汽车是未来IGBT市场的主要驱动力。

由于在今年“碳中和、碳达峰”的背景之下,受益于光伏、风电和新能源汽车的爆发式增长,IGBT的需求是水涨船高。根据预测,到2025年,中国IGBT市场规模将达到522亿人民币,年复合增长率达19.11%。

全球 IGBT市场份额向德日大厂集中,CR3超过50%。目前全球IGBT市场基本被以英飞凌、三菱、富士等大厂占据主要份额,其中英飞凌保持绝对领先位置,斯达半导是唯一进入全球前十的国产IGBT厂商,有望成为国产替代先锋。

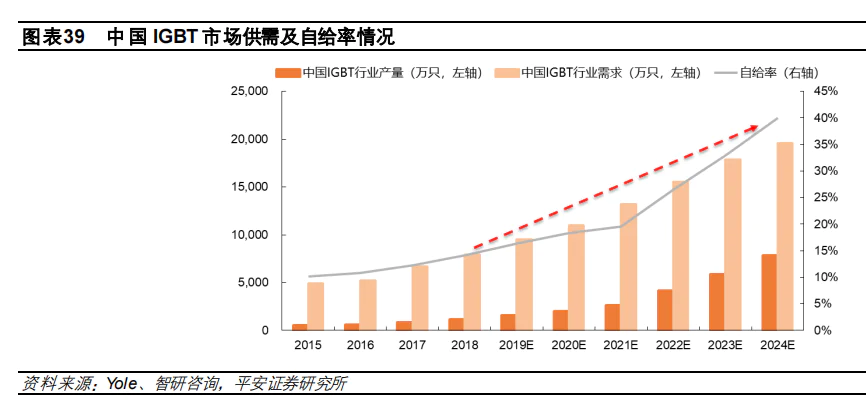

根据 Yole的数据统计,中国IGBT市场的自给率在2015年首次超过了10%,并逐渐增长至2018年的14.1%。根据智研咨询的预测,2024年我国IGBT行业产量将达到7820万只,市场需求总量约为19550万只,预计中国IGBT市场自给率将达到40%,行业进口替代空间巨大。

二、斯达半导业绩增长稳健

借助市场增长红利,斯达半导的业绩表现较为亮眼,其营业收入从2017年的4.38亿增长到2021年Q3的11.97亿元,5年间的复合增长率CAGR为22.27%。

(数据来源:公司公告)

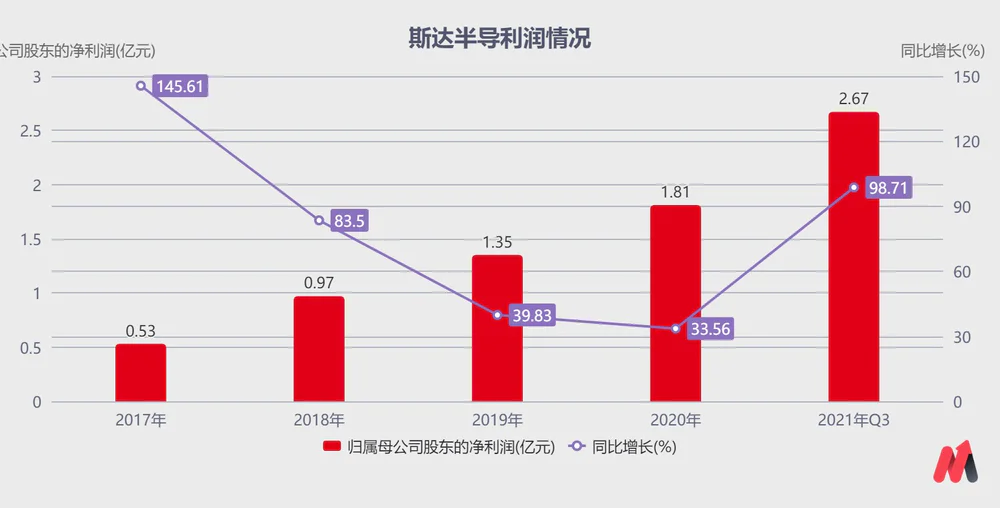

斯达半导的归母净利润从2017年的0.53亿增长到2021年Q3的2.67亿元,5年间的复合增长率CAGR为38.18%。

(数据来源:公司公告)

而且,斯达半导业绩高增长的趋势还会持续,原因如下:

(1)斯达半导有望保持高成长性

斯达半导未来2年业绩的增长点主要看新能源汽车,目前工控领域占据了斯达半导70%以上的营收,增长比较稳定,但是新能源汽车上的应用存在爆发式增长的可能。

2021年1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。中汽协方面表示,今年新能源汽车形势向好,年销量有望突破300万辆,2022年有望突破500万辆。

斯达半导的收入中,新能源汽车占比不断提升,从2015年的5.04%上升到25.53%,提升了400%。

(数据来源:公司公告)

目前国内能量产电动车IGBT模块的只有斯达半导、比亚迪和中车株洲时代(后两家背靠整车厂)。其中斯达半导是唯一一家具备电动车配套关系的独立 IGBT厂商,公司目前正加速切入主流车企供应链,预计营收增速超过 60%。由于电动车单车价值大且对 IGBT性能要求高,属于 IGBT门槛最高的细分方向之一。

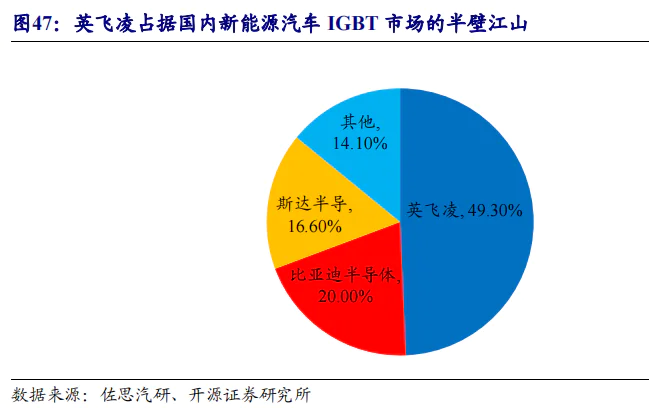

在新能源汽车等细分领域,2019年,英飞凌占据半壁江山,比亚迪半导体占比20%紧随其后,而斯达半导以16.6%的市占率排到第三。

与比亚迪和时代电气相比,斯达半导的竞争优势在于技术上的先发优势和不隶属整车厂的独立第三方身份。

斯达半导在2019年即量产沟槽栅场截止的IGBT芯片,对标英飞凌第六代技术,目前正进行第三代IGBT芯片研发,对标英飞凌第七代产品,相对比亚迪半导体目前广泛应用的平面栅场截止和中车时代半导体2020年量产的第六代产品进度上具有一定领先优势。

此外,2021年11月15日,公司35亿定增完成,公司计划投建6寸晶圆产线+扩充模块产能,有望开启新一轮转型,计划进军轨交+电网市场,据统计,相关市场规模20亿。

本次建设的晶圆产线为一条6寸线,产品规划为高压特色功率芯片(面向3300V及以上的智能电网和轨道交通领域)和 SiC 芯片(面向电动车),与现有代工厂的工艺平台(650~1700V,且未布局 SiC 产线)形成差异化。

(资料来源:公司公告)

(2)斯达半导的盈利能力趋强

首先,成本端,斯达半导将受益芯片自研+产品结构升级推动,行业承压背景下公司毛利率稳中有升。

从历史数据可以看出,斯达半导的毛利率和净利率在逐年提升,其中净利率提升尤为明显,从2017的11.7%增长到2021年Q3的22.36%,接近翻倍。

(数据来源:公司公告)

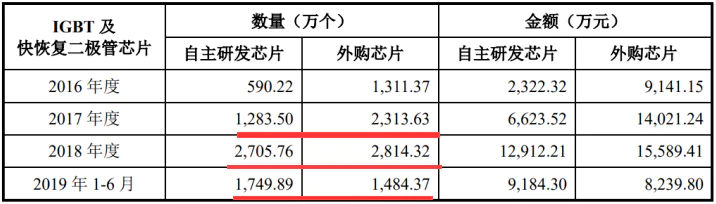

随着逐步掌握IGBT及FRD芯片的核心技术,斯达半导模块产品中使用自研芯片比例逐年提升,在2019年H1自研比例已达到54%,已经超过外购芯片。且随着公司研发进度的推进,斯达半导未来芯片会以自研为主。

(数据来源:公司公告)

根据产业调研,对于同等规格的芯片,从进口转为自研后,成本可降低 20%~30%不等。未来料将受益芯片自研+产品结构升级,斯达半导的毛利率有望保持稳中有升趋势。

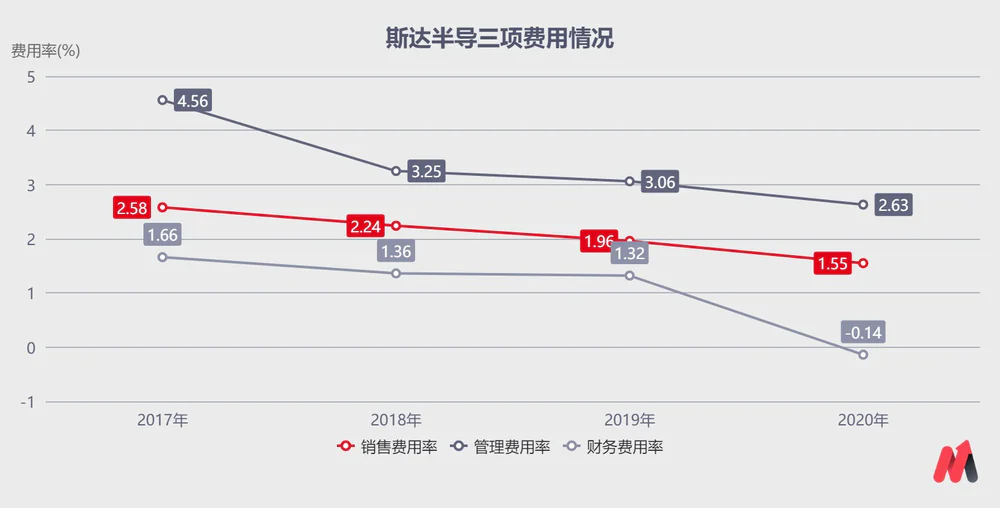

其次,规模效应显现优化费用端,有助于提升斯达半导的经营效率。

拉长周期来看,受益于业务规模的不断扩大,斯达半导的各项费用率均显著下降,显示了很好的费用管控能力。

(数据来源:公司公告)

因此,妙投认为,未来3年的业绩成长性有保障,具体要跟踪公司产品在新能源汽车的渗透率和自研芯片的比例,这是决定公司利润的关键因素。另外,公司定增35亿布局高压IGBT的晶圆IDM生产,扩大产能,进军轨交+电网市场,这是公司又一条成长主线。

如上所述,得益于市场发展广阔带来的高预期,以及稳健的基本面,斯达半导能够在20个月达到30倍的涨幅。

那么,当前节点,斯达半导是否处于高估状态?

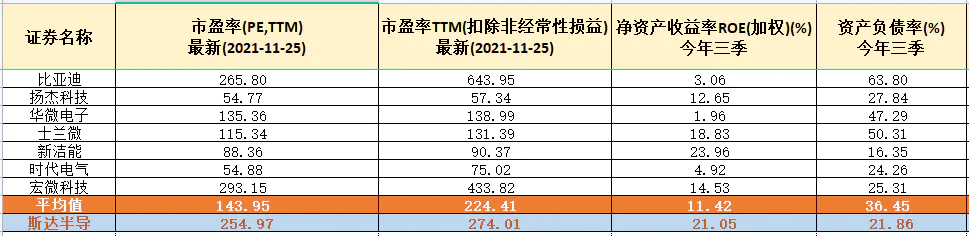

斯达半导扣非PE(TTM)在A股所有IBGT相关的公司中处于中间水平,截至11.25号收盘,公司扣非PE(TTM)为274.01倍,其他相关公司平均估值是224.41倍,还是偏高的。

(资料来源:东方财富choice)

另外,同比相关公司,斯达半导的ROE水平较高,前三季度已经达到21.05%,行业平均值才11.42%,公司的负债率也比较低,前三季度是21.86%,低于平均的负债率36.45%。

总之,斯达半导相比同业较为优秀,但目前估值偏高,投资者要谨防高估风险。

评论