出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

今年以来,A股医美相关的概念股走势亮眼,但美股上市仅两年半的医美导流平台新氧(NASDAQ:SY)或走向私有化退市之路。11月22日,新氧科技发布公告称,公司董事会收到CEO金星发布的私有化要约。

市场对此有诸多疑问,新氧怎么了,为什么要选择私有化?是要回A或者在港股市场上市?新氧私有化退市后的做法尚不可知,但新氧选择私有化的原因可尝试探讨一下。

妙投认为,新氧在付费用户增速放缓及人均支出趋势下降的情况下,公司营收增长乏力;而公司拓展的轻医美业务看似未来可期,但近几个季度预定服务收入的负增长,却暴露其发展不太顺畅的实际情况。

同时,在业绩不甚理想的情况下,公司的市值不断下滑,仅上市两年半市值已跌去七成,私有化退市可能是公司在“交易不活跃可能导致被动退市”和“主动私有化寻求其他可能性”中所作的无奈选择。(如市值低于3500万美元、社会公众持股少于50万股、股东人数少于300个等情况下可能在纳斯达克市场面临被动退市)

本文核心看点:

1.新氧三季度业绩表现较好,主要系武汉奇致激光的并表;

2.新氧的轻医美和网贷业务之路,并不顺畅;

3.新氧上市两年半,市值跌去七成,私有化退市可能是公司的无奈选择。

一、新氧付费用户增速放缓,营收增长乏力

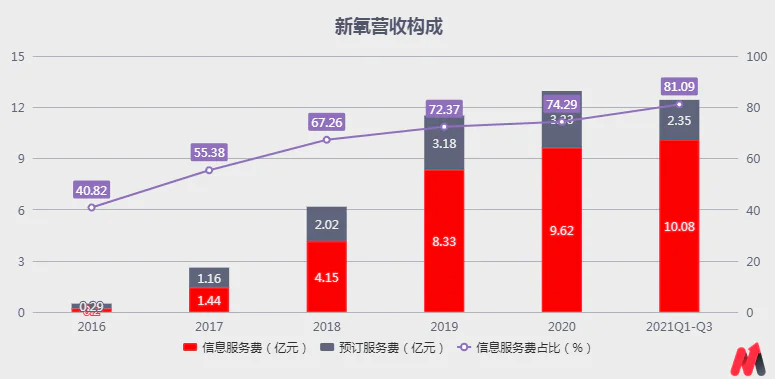

根据财报,新氧的核心营收来自信息服务和预订服务两大板块。其中信息服务费指新氧平台通过投放医学美容机构的服务信息,获取广告收入等;预订服务费指用户通过新氧平台预订医美项目,平台收取消费者交易金额约10%的费用。

随着用户不断扩大,公司的信息服务和预定服务收入同步提高,但信息服务收入增速更快,并于2017年起信息服务收入贡献占比超50%,并逐步成为公司收入的核心来源。2021年第三季度,新氧信息服务费收入3.7亿元,占比高达85.69%。

(资料来源:公司公告)

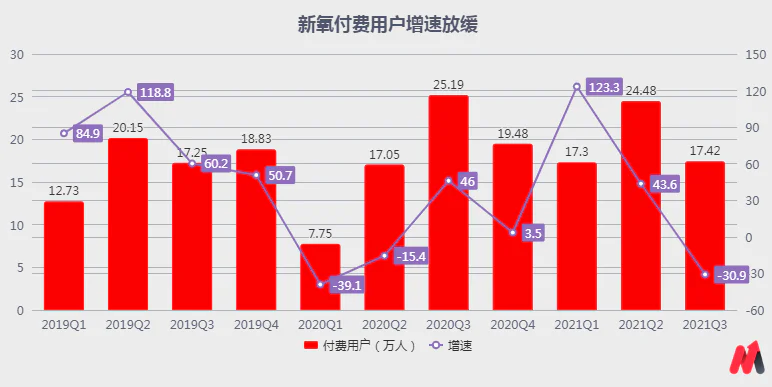

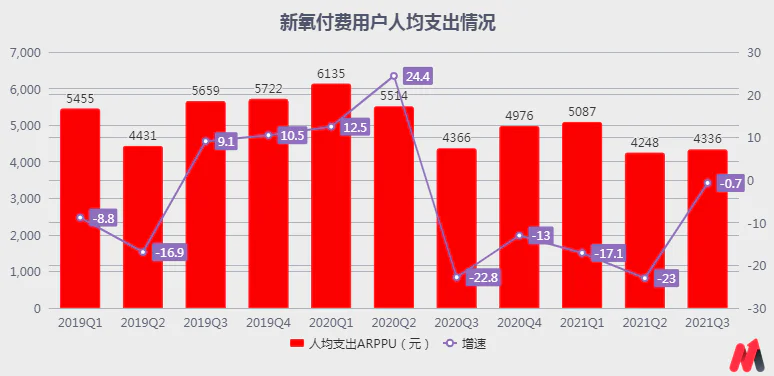

但随着市场被逐渐瓜分殆尽,潜在消费者减少,付费用户增速放缓(其中付费机构数量增速也放缓);且随着竞争的加剧,公司拓客采取“下沉”策略,从一二线城市走向三四线城市,人均开支呈下滑趋势。在这样的情况下,公司的营收增长乏力。

(资料来源:公司公告)(注:2020Q3付费用户数增长较快主要系新冠疫情恢复延迟需求的释放)

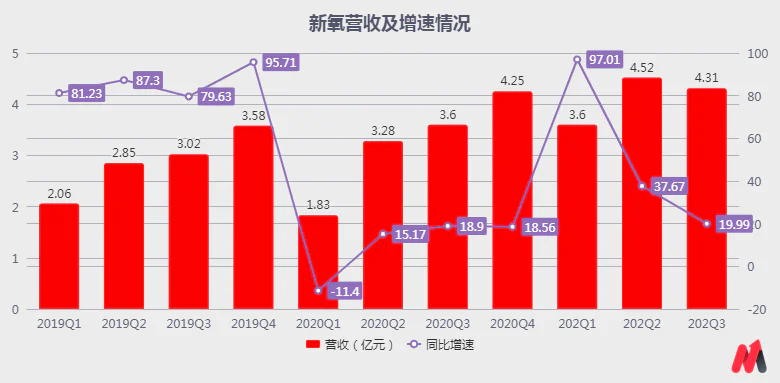

当然,在付费用户增速放缓的情况下,公司2021年三季度业绩实质可能略有下滑。表面看,2021年三季度营收4.315亿元,增速达20%,但实质得益于2021年7月23日公司收购的武汉奇致激光并表。

根据武汉奇致激光2018H2、2019H2和2020H2报告期内收入贡献占比分别为59.29%、59.05%和72.22%,考虑到2020年疫情的因素影响下上半年业务开展受到影响较大,2021年下半年收入贡献占比采用59%预估。

而已知武汉奇致激光2021上半年收入1.1亿元,上半年收入占比采用41%、下半年采用59%预估的情况下,2021年下半年其收入预计1.86亿元左右。假设Q3与Q4收入持平,则预计武汉奇致激光并表对新氧今年三季度的贡献收入为0.93亿元。

因此,若剔除武汉奇致激光并表因素,预计新氧今年三季度收入3.415亿元,略低于去年同期的3.6亿元,即新氧今年三季度收入同比下滑5.14%。这也是新氧三季度业绩公布后股价下滑的重要原因。(注:新氧控股武汉奇致激光54.68%股权)

(资料来源:公司公告)

另外,公司三季报中披露,公司预计2021Q4收入在4.3-4.5亿元人民币之间,同比增长1.3%-6.0%。即公司原有业务在付费用户增速放缓的情况下增长乏力,公司亟需寻找新的业绩增长点。

二、新氧的“轻医美”和“网贷”业务之路,并不顺畅

基于“轻医美”业务的高频、低价、接受度较高的属性,新氧选择加大布局和推广“轻医美”业务,进行增量客户的开拓和存量客户的付费转化,期待提供业绩增量。(注:轻医美为非手术类医美或无创医美,以常见的玻尿酸、水光针为主;2020年国内轻医美项目数量占比高达70%)

公司于2020年12月3日正式推出了“新氧美次卡”,服务项目包括光子嫩肤、水光补水、皮秒激光等医美护肤项目,覆盖北京、成都、广州、上海、武汉等城市,全国通用。

新氧的“轻医美”业务看似未来可期,但近几个季度预定服务收入的负增长却暴露其发展并不顺畅的实际情况。但新氧依然在加大在此方面投入,并试图向产业链上游浸透。

今年7月份,公司收购完成主营光电类美容设备的武汉奇致激光54.68%股权,布局上游光电类器械等领域,希望与现有服务产生协同效应。(注:2020年光电类项目在轻医美中占比17.98%,且同比增速40%)

但作为平台型公司,新氧能否与延伸的医美上游业务做好协同仍待时间检验。

(资料来源:公司公告)

同时,公司于11月16日新氧拿下小额网贷牌照。但在监管趋严的大环境下,公司的医美“网贷”业务推进可能不会太乐观。

今年6月,国家卫健委等部门印发《打击非法医疗美容服务专项整治工作方案》,将在2021年下半年在全国范围内开展打击非法医疗美容服务专项整治工作。11月2日,国家市场监督管理总局发布《医疗美容广告执法指南》,提示市场监管部门依法整治各类医疗美容广告乱象,着力解决危害性大、群众反映集中的问题,对制造“容貌焦虑”等9种情形予以重点打击。

另外,券商中国记者此前曾有报道,8月中旬,上交所和深交所发出通知,要求在交易所新挂牌的消费金融资产证券化产品底层资产中禁止“医美分期贷款”入池等。

三、新氧寻求私有化,可能是无奈之选

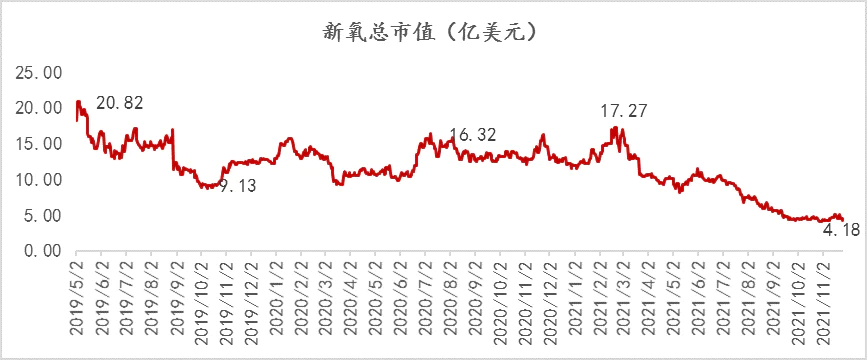

基于公司业绩不太理想,投资者对新氧比较悲观,公司自2019年5月在纳斯达克上市以来市值波动较大。截至今年11月26日收盘,新氧市值为4.18亿美元,较上市首日13.83亿美元市值缩水70%。

而在付费用户增速放缓,人均开支趋势向下的情况下,公司业绩短期内可能不会很好。这将进一步加剧市场的悲观预期,公司市值可能进一步下行,且交易活跃度可能下降,形成恶性循环,最终可能会形成“被动退市”的局面。

(资料来源:Choice数据)

因此,妙投猜测,新氧的美股私有化可能是公司在“交投不活跃可能导致被动退市”和“主动私有化寻求其他可能性”中所作的无奈选择。

另外,新氧或将通过借壳回归A股。

结合新氧于今年7月份控股新三板公司武汉奇致激光,而武汉奇致激光2020年净利润均不低于2500万,且ROE超8%,符合北交所上市条件。可见,新氧科技若私有化退市成功,大概率会借助武汉奇致激光在北交所上市。

评论