本文来自微信公众号: 知识自动化 ,作者:林雪萍,原文标题:《林雪萍 | 好聚好变 全球只有两个赢家》

天真的科学年代

20世纪40年代,在曼哈顿原子弹计划开展的同时,聚变的想法就已经在科学家的脑海里萌生。裂变主要是通过最重元素的原子核(如U-235)分裂成氪、钡等中等质量元素而实现。而聚变则是最轻元素的氢原子的同位素(氘和氚)相互碰撞聚合。看上去,这不过是原子在做相反方向的运动而已。然而聚变的实现难度,要大很多。

1985年以全球合作为基础的国际热核实验堆(ITER)的计划得以确立,建造一个可持续燃烧的托卡马克聚变实验堆,以验证聚变反应堆的工程可行性。

美国对聚变的支持,经历了从军方保密到科学开放。全球进入了一种共享和平原子能的美好时代,聚变成为人类共有的命运。得益于科学家的广泛交流,前苏联的托卡马克装置也开始引入美国。此前美国的激光约束、Z箍缩等路线则落入了下风。全球聚变进入“托卡马克时代”。1973年的石油危机爆发后,倍感能源压力的美国出于将聚变从科学转向实用的考量,开始大幅度增加预算。在1973-1980年,年度预算从2亿美元直接拉升到10亿美元。而日本也赶上了最好的时期。它在1974年的聚变专利申请数量占比全球的50%。而在1992年日本专利数量已经占比全球的87%。

然而,此时美国开始在聚变赛道心生退意。美国国会对聚变的厌倦,或许来自聚变圈里承诺的“永远的25年”。“还需要25年”,这是人们从聚变科学家里得到最多的答案。

美国开始削减经费支持,逐年减少直到1996年才稳住下滑趋势,保持在每年3亿美元的资助。美国的”聚变能源”计划也改成了”聚变能源科学”计划。而“聚变会在未来的25年中实现”,则成为科学家年复一年自我激励的自言自语。

1998年美国退出了它所推动的国际热核实验堆ITER。而此时,日本聚变的年度研究经费已经是美国的2倍。日本正在全球占据聚变主动权,它对ITER也有更高的图谋。

ITER是人类的事情,但每个国家其实都有自己的聚变装置。除了前苏联首发的托卡马克Tokamak装置之外,全球还有三个最重要的托卡马克装置。西欧建立了联合欧洲环装置JET,从1983年开始运行至今。美国普林斯顿从1982年开始运转的TFTR,在1994年获得了10.7兆瓦的聚变功率,但随后的1997年,欧洲JET创造了16兆瓦的输出,其能量增益(Q值)反而是TFTR的两倍以上。这是科学家采用氘氚反应,第一次获得了聚变能,虽然前后只有2秒钟。这些接连的实验数据,极大地鼓舞了全球各地的科学家。

第三个则是来自日本的JT-60,从1985年开始运转。它在1998年的时候达到了当时最好的聚变成绩。它没有直接使用氘-氚(D-T)反应,而是采用了氘-氘(D-D)。当它的结果被外推到氘-氚的时候,净能量增益值Q值也可以大于1。日本有足够的业绩相信,自己可以掌握聚变的一切。

ITER有3万个部件,1000万个零件。这是一个庞大的工程。初期预算所需经费需要140亿美元,需要各个国家来负担。中国在2003年1月正式加入ITER谈判,而就在当月晚些时候美国也宣布重返。可以说,中国抓住了一个短暂窗口期,避免了可能的阻力。加入ITER使得中国有机会与全球顶级的科学家和工程师一起交流,是中国的聚变产业的关键一环。

由于对能源需求的迫切性和感受到“聚变第一国”的可能性,日本强烈要求将ITER建设在日本。日本和法国展开了激烈的选址争夺赛,背后牵动着各自盟友的力量。美国和韩国选择日本,而欧洲、俄罗斯和中国则支持法国。最终打破僵局的,是靠利益的妥协。ITER在法国落地,离位于北面日内瓦的最强大型对撞机几百公里之遥。作为东道主,欧洲需要承担整体45%的成本。而作为交换,工作人员需要有20%来自日本,而且总设计师也是来自日本。ITER需要有20%的材料采购自日本。

ITER是人类历史上的一个大工程童话。不同的国家和工程师聚集在一起,合作完成一个真实的项目。韩国参与了核心真空室的制造,而部分回旋加热管则来自日本。美国布鲁克公司则提供了40吨的铌三锡作为更强磁场的环向场材料。全球动员令也波及到中国各个城市。在西安,一家新成立的公司加入了铌钛超导合金的研发,为ITER提供极向磁线圈。这家名为“西部超导”的公司,就是为ITER使命而来,多年以后它将成为中国低温超导材料的顶梁柱。

中国1958年的聚变装置,跟国际主流一样,都是从Z箍缩和磁镜开始。在成都的核工业西物院SWIP,以及位于合肥的中科院等离子体物理研所ASIPP,从1984年以后进入了磁约束的建设高潮。一个是HL系列,一个是HT系列。至2007年亚洲有两个聚变装置建成,一个是韩国的KSTAR。稍早时间的那个是合肥的超导托卡马克EAST,由之前的HT-7U升级而来。这也是中国第一次实现了全超导的路线。

巅峰对决,只有中美

美国聚变规模化委员会发布的2025聚变报告,应该可以改名为“中美聚变竞争报告”了。整个报告的假想敌对象,全都是中国。这完全都不像一份半学术半官方报告该呈现的技术中立的样子。

(Source:美国聚变规模化委员会报告,2025.9)

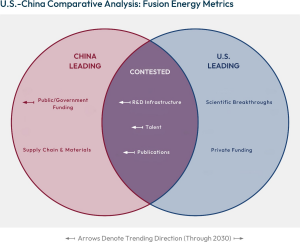

美国试图引发一场新的聚变军备竞赛,也在忧心忡忡地盯着中国的进展。在他们看来,中国正在执行一种激进的、国家主导的、基础设施优先的战略。这一战略推进的速度,远高于美国。自美国国家点火装置NIF首次实现了激光点火以来,中国已动员至少65亿美元投资,加强聚变商业生态系统的建设。

截至2025年,全球50多家活跃的聚变公司中,有30家位于美国。全球对私人聚变公司的股权投资总额已达到至少140亿美元,超过55%投资到美国公司。

然而,美国的焦虑在于国家资本的投入不足,公共资金已停滞不前。尽管国会在2025财年为能源部的聚变能源科学(FES)项目拨款7.9亿美元,但其中大部分支持的是专注于科学的传统项目。例如,其中的2.4亿美元被用于多边的国际热核聚变实验堆(ITER)项目。以商业化为重点的项目,则变得越来越少。

借助于树立中国为对手,美国核聚变能源规模化委员会希望政府每年可以投入100亿美元,加入这场日渐热烈的竞赛。美国最担心的事情是:美国奠定了科学基础,而中国正努力赢得这一行业。

看上去,中国正在建立优势。截止到2025年,中国聚变装置的整体专利数量全球占47%,是日本和美国的总和。日本1981年就处于巅峰时代,没有任何国家可以比拟。但现在,已经明显能看出后劲不足。德国自2000年后也呈现了同样的颓势。

如果从其专利的来源来看,日本企业表现最为突出。日立和东芝排第一第二。三菱排第五,都是以公司出现的。中国科学院合肥物质院和中国工程物理研究院激光聚变研究中心,排在第三和第四。中核在成都的西物院、美国能源部和利弗莫尔实验室,都在Top10的专利持有人之列。全球Top 15的专利,没有出现中国公司专利。中国的专利,其实还是分散在不同的院所手里。理论上讲,专利在企业手里可能更容易完成转化。聚变新能和中国聚变这两家国家队企业分别于2023年和2025年才刚刚挂牌成立。如果能把这些中国院所的专利,集中到企业手里转化,或许会有更大的促进作用。

核聚变两大路线,各有千秋。在相当长的时间,人们都以托卡马克装置为主的磁约束为突破口,但是这两年惯性约束聚变又跟上来了。惯性约束的专利数量明显提高,缩小了与磁约束的差距。尤其是2022年美国NIF点火装置实现了能量增益大于1,给人们带来巨大的希望。

一个技术流派在前进的黑暗路上,需要不断看到随时点燃的烽火。这会激励那些看见火光的人更加努力向前。这样的照明效果属于全人类的。美国点火装置对于惯性约束技术,有了更大的激励作用。这也开辟了新的并驾齐驱的流派。

全球核聚变市场正在变得火热。美国的商业融资呈现了强大的能力,国家队则没有出现。而中国既有国家队,又有大量初创公司,天女散花般,呈现了广泛的饱和渗透。全球聚变领域,中国和美国又一次交锋。从基础成果看,美国占优;然而,从工程和供应链齐全度看,中国则占优。这是不相上下的一次较量。而欧洲和日本,则各有追赶的方式。

公司心思与国家意志

不同的国家,正在采用不同的方式,来逼近聚变的热潮。有聚变技术老底的国家,正在聚敛政策优先事项,从而形成独特的国家优势。而企业则采用灵活的方式,与国家的政策相绑定。

美国和中国呈现双峰映照,而丛山中也有各个国家的山廓绵延。欧盟对大规模示范项目继续扩大投资,英国则对球形托卡马克情有独钟。日本聚变雄心犹在,而加拿大则选择独有的氚供应链定位。每个国家都无法抵抗这一轮聚变能源带来的诱惑。这一轮人造太阳,离每个国家的科技决策者都很近,似乎触手可得。

鉴于英国TE公司所取得的巨大成功,英国政府对球形的托卡马克装置产生了浓厚的兴趣。英国政府正在向聚变商业化投资34亿美元,其中一半以上都拨给了STEP(球形托卡马克能源生产)计划。聚变成为英国工业战略的优先事项,而球形托卡马克则是主导力量。私营企业TE深度绑定了这一国家路线。在英国,一个聚变公司就是国家的唯一技术路线,几乎构成了国家的核心策略。

作为政府投资的最大受益者,英国TE一直强调“聚变必须工程化交付而非仅仅科学研究”。TE公司的管理层同时具备核工程与重工业的双重背景,因此也将聚变看成是一个广泛多样的商业形态。它一方面建设聚变堆,另一方面也从英国国家项目直接获得了7000万英镑的磁体。实际上,TE公司建立了围绕超导材料的垂直整合式。TE在2022年深度引入了Ridgway Machines的精密绕制装备,从而完成高温超导磁体生产线能力。它的磁体部门,正在向外部交付超导磁体来获取营收。这意味着TE在并网发电前,已经具备了较强的自我造血能力。而在更上游的带材方面,TE则与日本古河电工Furukawa达成深度战略绑定,来确保高温超导带材REBCO的优先供应权。

2026年5月,它联合美国仿星器聚变公司TOE(Type One Energy)等成立英国Infinity Fusion财团,启动私营部门主导的商业聚变电站开发。而在日本,它则跟产氚层的主供应商——KF京都聚变合作,建立技术的联盟阵营。TE就像八爪鱼一样,将自己的触角缠绕在各个聚变的组织之中,展现了灵活的供应链生态策略。TE在磁体技术的商用确定性,超越了聚变发电。

位于法国的国际热核聚变实验反应堆(ITER)继续获得了能源的投资,欧盟委员会拨款63亿美元用于聚变能源研究。德国保持了仿星器的优势,它在全球最大的仿星器W7-X聚变装置,依然是复杂精密制造的典范。这也激发了美国新锐聚变公司如TOE的跟随,并且得到美国能源部的支持。德国政府投资已超过23亿美元,其中2023年宣布的专项资助超过11亿美元,从而推进其在仿星器优势领域继续拓展,并且立下了在国内建造“世界首个聚变电厂”的目标。

德国也有新的技术路线。Marvel公司跳开仿星器,而采用激光惯性约束的路线。由于德国已在法律层面全面弃核,Marvel坚决选择质子-硼(p-B11)的无中子路线。公司的策略,深受国家政策的考量。然而这就需要解决靶材消耗的问题。激光轰击,每天都要消耗数十万个纳米级精密靶材,如何将单枚靶材的加工成本从目前的实验室极高成本压缩至几美分,是决定其量产潜力的核心制约。Marvel依赖激光供应商如德国通快Trumpf、德国蔡司Zeiss和法国泰雷兹Thales等光学巨头体系。

法国是ITER的基地,天然成为全球国际人才的枢纽。每一种全新的知识,都在这里自由流动。法国只需要让ITER按着进度表进行实验,就足以获得充分的知识优势。因此,这个国家对发展私营聚变堆,并不积极。

最有代表性的是法国复兴聚变RF公司(Renaissance Fusion),选择了与ITER不一样的仿星器路线。这也是由等离子体物理科学家在2020创立的公司,融合了欧洲马普所仿星器流派的特点。然而,虽然RF宣称建立仿星器聚变堆,但它的切入点却是从部件开始,主攻液态金属内壁与简化磁体工艺。

RF总部所在地,拥有欧洲顶尖的超导磁体产业集群。材料科学及液态金属流体力学,是关键优势。RF认为,仿星器在物理上是完美的,其商业化障碍仅在于“工程太贵”。因此,只进行制造工程的革命。它既生产高温超导材料,也生产磁体。后者采用了全新的激光沉积刻蚀,而非常规线材绕制工艺。同样,它还在解决液态金属在磁场中的涂层技术,从而减少内壁所受到的中子轰击。然而采用沉积与刻蚀形成的超导薄膜,能否经得起聚变堆20特斯拉的洛伦兹力撕扯,尚未得到宏观力学数据的验证。这家的战术,不像企业家所为,更像是一个精心计算的商业行为。商业目标分两步走,战略实施上有点“鸡贼”。

加拿大则决定作为聚变的关键元素——氚的掌控者,占据关键供应链的地位。得益于重水反应堆CANDU,加拿大一直是世界上最大的民用氚生产者。在当年与法国、日本一起争夺ITER落地国失败之后,加拿大赌气一般地退出了ITER阵营。这让加拿大与国际聚变主流界的距离越来越远,也让它在这一波“聚变暖流”的地位有些尴尬。卡位在关键优势点,是它最好的选择。加拿大核实验室CNL正在与产氚层制造商日本KF建立一个合资公司FFC,共同开发氘-氚燃料循环测试平台,以确立它的“氚气第一国”的优势。而在2025年8月,运营着美国最大的托卡马克装置的通用原子GA公司,也向FFC公司投资2000万美元入股,旨在开发氚燃料的循环测试设施开发。在重要的氚气来源以及测试装置上,日本、加拿大和美国,已经结好了同盟。而在中国,中核集团旗下的西物院,则提供了聚变氚系统。

聚变已经变成了一种国力的消耗。财力不支的聚变小国,也需要找到各自的定位。韩国在高温等离子体研究方面处于领先地位,它以KSTAR聚变装置为基础,大力开发能够承受中子长时间辐照的钨墙材料。力不从心的俄罗斯也在计划2030年前投入16亿美元建设一个托卡马克装置。而俄罗斯国有核能公司Rosatom,则是中国氦3气体的最重要供应商。

然而如果要看一个国家如何精心计算资源,理性地完成全局推理,则非日本不可。日本,有点急了。

严密的日本阵型

日本在核聚变市场的表现,充分体现了一个严密组织的商业团队该有的样子。它就像是一个11人足球队,每个分工角色,都进行了精心的计算。

日本政府在2025年大幅度修订了两年前制定的国家聚变战略,将聚变从“科研基础”切换到“能源商业化”。这一带着明显应激反应的态度,预示着中美聚变的突进式资本,引发了日本的警觉。日本开始将2050年实现演示发电的时间表,大幅度提前到2030年代。而核聚变也正式入围日本能源厅和经产省,纳入下一代清洁能源之列。

2023年中国在合肥建立了聚变产业联盟FuIA之后,日本内阁很快做出反应,推动行业在2024年成立日本聚变产业协会J-Fusion。一开始有21家初始企业,主要都是老将。这些企业围绕国际实验堆ITER和日本本土实验堆JT-60SA提供核心零部件,包括三菱重工业、东芝能源系统这些制造真空室、超导磁体等超大型核心部件的企业,也有日本住友电气、古河Furukawa等高温超导线材的企业。

而到了2026年,则新增到100家企业,包括大型综合商社如三井物产、住友商事等,工业自动化系统如横河电机,日本电力巨头如关西电力等也都加入其中。

尽管日本原有的国有装置JT-60SA取得了很多良好的工程数据,但日本依然决定重新开始新一代私营项目的启动。日本京都聚变工程KF联合东京大学、国立量子所,在2024年底共同发起了先进超导托卡马克融合装置FAST项目。相比于中国的BEST(“更好”)项目,日本FAST(“更快”)的名字表达了一种快马加鞭、追赶心切之意。

国家装置的名字大有讲究。中国1998年开始启动的HT-7U,直观意思就是“合肥托卡马克7号升级版”。然而在建设过程中它的性能不断升级,成为全球首个全超导非圆截面的托卡马克。它在2006年也更名为EAST,中间的“S”体现了超导的含义。装置的名字变成了新的话术竞赛,建造者们相互启发。2013年法国将一个老牌托卡马克装置升级的时候,重点将原有的“碳”内壁,全部换成高难度的“钨(Tungsten)”内壁和偏滤器。于是这个装置被重新命名为WEST,其中W就代表化学“钨W”的符号。托卡马克的流派源远流长,东方有“EAST”,西方有“WEST”,还有上海能量奇点的洪荒170号,河北新奥的玄龙50号。大装置上四处留下了人类心理活动的印记。紧张的国家竞赛背后,人们一闪而过的机智幽默的小火花,也跟国家使命绑定在一起。

日本企业一向采用务实的方式,注重供应链卡位。京都聚变公司KyotoFusioneering提供加热回旋管、产氚包层等核心系统。这几乎是每个企业都需要的部件。KF最大优势,是拥有全尺寸的反应堆外围测试平台Unity。它模拟聚变热量的方式,是电加热而非真实的核燃料。这样,企业就可以在无放射性限制的普通厂房内,测试极高温度下液态金属回路的腐蚀、压降与热交换效率。

KF代表了一个典型的国家防守性战略。随着欧美大量民营整机企业进入“工程搭建期”,KF构成了事实上的供应链控制点。如果KF无法按期交付足够数量的功率回旋管,包括CFS、Tokamak Energy在内的欧美一线企业的点火时间表,都会被迫延后。

而从京都聚变KF孵化出来的星光聚变SLE(Starlight Engine),则成为日本聚变电力示范项目FAST的运营方。SLE最大的特点就是日本商社开始注资其中,三井物产、三菱商事都在其中。而在2026年3月,三菱商事的原高管,则成为SLE的社长,副社长则由日本全国最年轻的前市长担任。很显然,SLE已经开始准备商业融资。它在向上海能量奇点或者美国CFS这样的融资明星看齐。

日本在聚变整机赛道上虽然起步较早,但整体缺乏初创企业与活跃资本的冲动。无论是企业数量,还是融资数量,日本都离美国和中国相去甚远。而在日本修正国家战略之后,日本企业出现了一些活跃的状态,多样性的技术路线也开始四面尝试。

日本EX-Fusion公司是激光惯性约束代表,源自日本大阪大学激光工程研究所ILE。大阪大学是全球激光聚变“快点火(Fast Ignition)”物理流派的发源地。它采用高频率连续激光点火的方式,有别于美国NIF低频点火。

Ex-Fusion的工作原理非常紧凑,看上去科学风险比较低。然而,它把所有赌注压在了日本供应链的威势之上。三菱电机是日本唯一能做100kW级工业固态激光器的企业,供应纳秒级的压缩激光。滨松光子Hamamatsu则提供飞秒超快激光和泵浦源,完成点火装置。捷太格特JTEKT可生产大口径反射镜和聚焦镜,这是全球最强的热变形控制镜头装置。日本光学巨头旭硝子(AGC)或小原光学(Ohara)则提供高均匀性熔石英及超低膨胀玻璃。用供应链的优势,来换取科学上的冒险,Ex-Fusion的稳健代表了一种保守进取的态度。它的融资数量很少,属于全球聚变圈里最低调的企业。

产氚包层,需要一种铍的材料作为中子倍增剂。国际的ITER以及中国CFEDR、欧盟DEMO主流固态包层,都用金属铍球床作为标准中子倍增剂。成立于2023年的日本MiRESSO公司,为此而来。它脱胎于日本国立量子科技所QST,创始人曾经主导日本在ITER项目中的包层组件测试。日本在ITER的人员将近20%,因此也获得了最丰厚的人才培育。他们从ITER走出来,曾经散向四面八方。而在商业浓厚的氛围之下,则再次重汇。

2026年MiRESSO完成了4500万美元的融资,依然有着日本商社和三井物产的身影,也有软银集团。令人惊讶的是,这其中还有日本金属贸易巨头Alconix。这些传统金属贸易商,通过投资MiRESSO,也开始布局核聚变的稀有金属。聚变的能量波,在每一个经过之处都涟漪不断。那些看见这些发光信念的企业家,很容易尾随光芒而加入其中。

聚变初创公司到处都充满了个人的意志。每个聚变公司都要有一个“神奇人物”站在身后,否则难以支撑。MiRESSO的创业者,是日本量子所的老科学家。而日本聚变堆新锐的SLE的CEO,也是京都聚变KF的二号人物。“为人类最壮丽的事业赌上个人一把”的心态,老前辈有,年轻人也有。聚变商业化的最终实现,注定依赖“技术英雄、工程神话和资本信念”的混合体。

一城抵一国

在全球,只有中国和美国在最前端赛跑。而更特别的,只有在中国,居然会有那么多城市,参与了这场竞争的比赛。

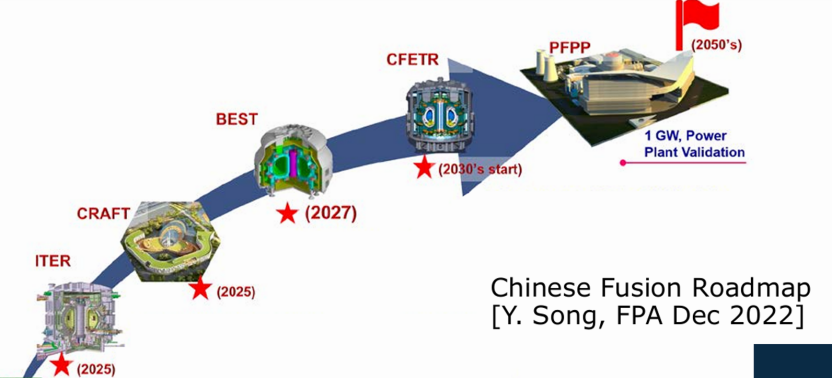

中国聚变路线图

(Source:美国DOE,2024《U.S.Bold Decadal Vision for Commercial Fusion Energy》)

(注:CFETR已经修正为CFEDR)

中国聚变堆的阵营有2个国家队,这在任何一个国家都是不可想象的。而这后面,还有20多家民营企业一溜排开。在这些企业的背后,则挺立着四座雄心万丈的城市。

美国在物理机制的创新有着明显的优势,在每一个聚变的技术赛道中,都有美国公司的影子。美国的资本市场也是最为情绪高涨,给了聚变公司足够的溢价。东西同温,在中国的资本也是同样充分同样亢奋。全球聚变公司的商业化进程中,美国公司融资超过80亿美元,其中CFS独家融资30亿美元。而中国公司的融资则在50亿元人民币,能量奇点大约20亿元人民币。而中国两个国家队则各自注册资金150亿元量级。

然而中国最具特色的地方是,旗帜鲜明地用城市的力量来拉动未来产业。合肥建立了国家级的聚变堆主机综合研究设施CRAFT(夸父),就是为正在建造的BEST实验堆来服务。它汇集了约20个专业测试平台,涵盖超导磁体、加热系统、电流驱动系统、包层和氚技术。而与之配套的氚工厂与燃料循环系统测试平台,则致力于构建一个氘氚循环工厂。这个速度,比国际堆ITER的“拖拖拉拉”构成了最显著的对比。美国聚变委员会已经将BEST实验装置看成是中国聚变产业的进度条,合肥科学岛的上空每天都有卫星拍照,严密监视着它的进度。这给合肥这座城市,带来意外的美誉度。合肥在全球成为“聚变之都”可以说受之无愧。这里有承载最新托卡马克装置的东方超环EAST。这里的的中科院等离子体物理研究所(ASIPP),是中国最密集的等离子体人才阵地。这个城市在产业化方面同样充满活力。2021年有“聚变五君子”先知先觉地在这里召开会议,商讨建立中国的聚变联盟,并且在两年后成功地举行首次大会。合肥的聚变事业,是科学家、政府官员和企业家合理推动的结果。聚变新能公司虽然是地方国资公司,但却采用了灵活的经营机制。这里的管理层来自实战的企业,对工程化有着充分的理解。这正符合这一轮全球聚变热潮的叙事:聚变是工程化的延伸,而不仅仅是科学家的事业。

国家队中国聚变公司则在上海闵行,有着同样的规划。这体现了中国对于未来产业,通过大科学装置落地的方式来高举高打。就全球聚变产业而言,中国是城市动员最充分的国家。聚变不仅仅是国家的意志,也是城市的意志。虽然没有合肥的先发优势,但志在必得的上海则同样将国家队中国聚变总部,留在上海。不仅如此,上海大力扶持高校如上海交大、复旦大学等孵化聚变公司,而且四下揽集了许多初创公司。聚变产业在上海,浑身上下呈现了青春气息的商业光泽。

而作为一直拥有聚变设施“环流HL”号的成都,因为核工业西南物理研究院SWIP在此而同样建立聚变雄心。它附近的绵阳,则在核能底层技术与高功率激光方面有着巨大的成果。以激光点火的惯性约束聚变装置——神光Ⅲ主机,早在2015年就已在绵阳顺利建成。这在当时也是世界上投入运行的第二大激光驱动器。它采用跟美国国家点火装置NIF一样的中心斑点火的方式。在成都,聚变的人才和圈子完全不是问题。只要机制灵活,这个城市会让人大吃一惊。而在上海,上海交大的团队正在使用上海光机所的“神光II”升级装置,获得的聚变三乘积仅次于美国NIF。这种激光约束装置,预计在2028年实现点火。”

还有两座让人意外的城市。坐拥深厚核变理论的大学和院所,北京却没有在聚变大赛中轰轰烈烈的领跑。江西南昌则锐意进取,投入聚变商业市场一争高低。江西地方国资委企业牵头以材料见长的联创光电公司,成立了江西聚变能源公司。它在南昌瑶湖科学岛即将建设的“星火一号”,是国内首个采用聚变-裂变混合堆路线。

中国各个城市表现出来的热情,相当于西方一个国家而犹有过之。中国试图在聚变商业化进程中“单飞”的速度,超越ITER步伐。在未来抢占全球聚变电站EPC工程总承包的商业模式下,中国试图建立标准定价权。

小记:慢不下来

中国在超导磁体绕制、大型复杂腔体成型有着超越美国的供应链优势,间接地弥补了物理机制的不足。但在大功率回旋管、产氚层和等离子体诊断仪器,与日本方面还有差距。得益于聚变堆ITER的长期建设,欧洲有着全球最稳定的人才队伍。在复杂仿星器制造上,德国依然有优势。但从资本助跑的角度看,欧洲显得最为迟钝。

各个国家都在发展自己的聚变计划,反映人类共同意志的ITER则显得进度有些慢。它或许要等到2034年才能实现第一等离子体,2039年才能开始真正开始氘-氚聚变反应,提供四十年前人们就想要的工程数据。

国际热聚变堆ITER是人类梦想的最大公约数,各个国家聚变装置则是人类能源的最小公倍数。而中国的城市活力,则成为全球聚变产业进度条上最活跃的搏动。

| 往期专辑推荐 | ||

| 工业互联网 | 智能制造 | 工业4.0 |

| 全球制造战略 | 美国制造创新 | 工业软件 |

| 工业新概念 | 企业战略 | 先进制造 |

| 数字工厂转型 | 纺织 | 灰度创新 |

| 自动化 | 数字人才教育 | 国际展会 |