头图|视觉中国

本期导读:

本期首先关注微软收购动视暴雪,为什么这笔交易会对元宇宙在企业市场的发展产生影响?

疫情期间,工业机器人的需求持续上涨,和所有技术一样,机器人当然不会完全取代人类,但疫情的持续发展,可能让很多权宜之计变成固定做法,本期会有一些探讨。

本期还将关注:

特斯拉正在成为一家 AI 公司;

算力之争:台积电加大投资、微软自研芯片、AMD 与英特尔的场景扩张、中国 AI 芯片创业公司融资;

布鲁金斯基金会绘制 AI 国家竞争力象限;

美国政府审查阿里云、IBM 新收购、Bloomberg 计划招募更多 AI 人才。

焦点·立场

微软收购暴雪,企业市场元宇宙加速?

微软收购动视暴雪的消息成为本周最被行业瞩目的新闻,这笔总金额达到 750 亿美元的收购一旦成功,将成为微软有史以来最大一笔收购案。

更进一步,这笔收购也会持续影响元宇宙在企业市场的格局。

技术层面来看,当下元宇宙诸多领域的技术来自于游戏,这就不难理解为何游戏公司 Roblox 会成为"元宇宙第一股",从而也使得微软对暴雪的收购充满了双重意味:强化游戏领域的布局、加速元宇宙的产品研发。

资本市场的反应最直接,微软收购的消息一出,索尼股价一度大跌 10%。

而在市场层面,企业对于元宇宙的需求也在累积。对内,基于虚拟头像或数字人的协同是否是 Slack、Teams、Zoom、钉钉的替代或进化?对外,全新的虚拟交互能否改变"老旧"社交媒体的营销与互动方式,从而开辟出一个全新的营销渠道?

这对微软来说更为重要,面向企业协同场景的 Teams, 不仅是微软对抗 Slack 的对应产品,更是连接 Office 平台与云平台的入口。这也意味着,如果微软抢占住未来企业内部协同的入口,也就极有可能继续巩固其所谓"微软智能云"的市场份额。

事实上,由于企业市场是一个极度分散的市场,接下来企业市场的元宇宙产品之争一定会异常激烈,我们会看到一个又一个标榜元宇宙的产品出现。不过需要提醒一点,所有这一切其实其实还处在早期阶段,技术还需要一定时间存储、产品与平台也需要逐步成熟、市场也需要继续教育。

我们不确定元宇宙一定会到来,但 2022 年一定是"元宇宙之年"。

产业·观察

2022 的特斯拉会被继续包装为 AI 公司

2021 年特斯拉 AI Day 上的"One More Thing"是这个特斯拉 Bot(下图),一个人形机器人。

这个"产品"一时间成为全球科技媒体报道的焦点,我在当时的"AI 内参"里谈到:这是一个"没有意义的人形机器人"。且不说人形机器人的量产难度极高,更重要的一点在于,这个产品到底是为了什么?如果结合伊隆·马斯克最近的一些表态,我更愿意理解,特斯拉会慢慢变成(包装成)一家 AI 公司。

首先,特斯拉已经拥有了自研芯片的能力,去年展示的 Dojo 1,不仅是为了训练特斯拉的自动驾驶软件,还有可能在未来成为一项新产品,卖给其他汽车公司。

其次,这里不谈特斯拉自动驾驶能力是否被过度追捧,单就围绕自动驾驶场景,这家公司还是进行了大量软件和算法的创新与优化,比如基于神经网络构建的道路时空队列,就是要解决汽车"视力"被遮挡之后的"决策"难题。

第三,就像马斯克所说的那样,特斯拉汽车是"四个轮子上的机器人",它们每天都在"认识"、"学习"这个真实世界,这也为未来特斯拉 Bot 的"智能"水平提供了基础。

当然,至于马斯克所谈的 AGI(通用人工智能),一如我在三年前的会员通讯里的判断:

马斯克所宣扬的人工智能即将取代人类成为这个星球主宰的前提条件:人类可以制造出超级智能,或者说通用人工智能(AGI)。但现在的人工智能领域,即便是 Google、Facebook 这样的巨头公司,花费巨资研发的人工智能,都只是狭义人工智能,没有一家公司在研究马斯克所担心的通用人工智能。

机器人·未来驾驶

疫情期间的工业机器人需求急剧上升,这也可以从法国工业机器人公司 Exotec 的客户数量与营收变化体现出来。这家成立于 2015 年的创业公司,其核心产品是名为"Skypods"的自动工业机器人,可以水平和垂直移动,能够广泛部署到物流仓库。

根据该公司透露的数字,自 2020 年 9 月以来,全球零售巨头 Gap、体育用品巨头 Decathlon 和法国物流公司 Geodis 都已经成为该公司的客户,同时该公司的营收还翻了一番。

最新的消息是,Exotec 公司完成一笔 3.35 亿美元的 D 轮融资,估值达到 20 亿美元。

类似地,体育服装巨头彪马也开始在位于加州的物流中心配备机器人,可以有效应对工人短缺时的服装和鞋子订单。

正如 WSJ 援引一位行业观察者所言,和所有技术一样,机器人当然不会完全取代人类,但疫情的持续发展,可能让很多权宜之计变成固定做法。

而在疫情之外,还有一些更深层的原因促使越来越多的公司开始思考工业机器人的价值,一方面,年轻人不再愿意从事这一类消耗体力的工作,另一方面,以亚马逊为代表的科技巨头,正在不计成本地构建仓库物流的技术护城河,这也促使整个仓储物流行业加速拥抱机器人,只有这样才能与亚马逊竞争。

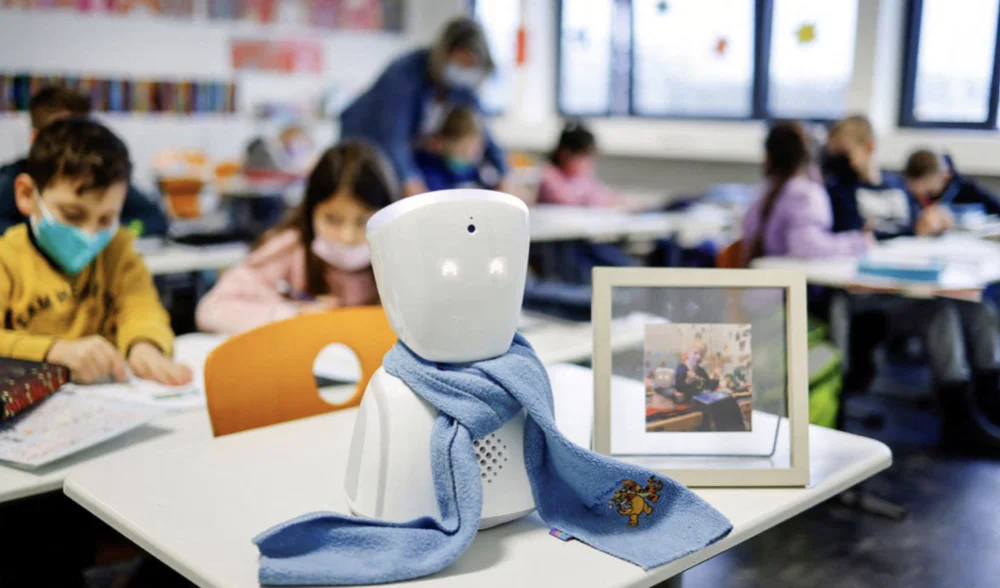

最近还有一个值得关注的"机器人",路透社报道了一位德国 7 岁儿童的虚拟机器人"替身",如下图所示,这位名叫 Joshua Martinangeli 的小朋友由于患病无法亲自来到课堂,于是他通过一个坐在他位置上的虚拟机器人与老师和同学互动,当他有话要说时,这个虚拟机器人会发出一个眨眼信号。

路透社援引该地区教育负责人的话称,由于各种原因,经常会出现一些孩子无法亲自去上课的情况,而机器人可以让孩子们继续"留在学校"。

没有人怀疑汽车就是新机器人,特别是在面向物流场景的驾驶需求里,一家来自英国的自动驾驶创业公司 Wayve 刚刚完成一笔 2 亿美元的融资,该公司的目标就是成为机器人配送和物流领域的有力竞争者。

此前的投资者 Eclipse Ventures 领投,包括微软、Virgin 等机构跟投。值得一提的是,两家英国本地的食品零售公司 Ocado 和 Asda 此前都参与了对 Wayve 的投资,并成为 Wayve 的客户。

据了解,Wayve 新研发的 AV2 专门针对客户车队运营,利用车载摄像头和嵌入式 AI 算法构建驾驶系统,而训练数据来自于客户车辆所收集的数据。

作为一个延伸阅读,这本 Robot, Take the Wheel 很值得一翻,它跳出了汽车的范畴去看待自动驾驶的发展,正如书名所言,如果以自动化的机器人视角观察汽车领域的发展,或许可以得到更多有趣的结论,比如作者将这一类机器称之为"Robotic Transpiration Machines",在这个框架下,作者以思想实验的方式,探讨了一种新型人机关系。

站在 2022 年开年的时间点去看,接下来一年的自动驾驶依然不会有真正意义的突破,就像国家智能网联汽车创新中心高级研究员李晓龙近日所言:"当前更务实的做法是推动L2、L2+的普及,尽快把成本降下来,让消费者享受对应的服务。"

而对于 L4 级别的自动驾驶发展,"最顶层是法规标准的制定,其次是技术方案,包括如何搭建整个智能网联汽车的体系架构,以便更好地融合车路云"。

补充几个未来驾驶领域的消息:

巨头·芯片

台积电上周表示将继续加大研发投入,从去年的 300 亿美元提高 32% 至 440 亿美元,相比 2019 年翻了三倍。

FT 的报道称,在台积电看来,基于半导体在当下各个行业的需求,芯片行业仍将以两位数的幅度增长。

台积电的这个判断或许无法让一些分析师认同,后者的主要依据是,贡献台积电大部分营收的智能手机芯片会因为需求变缓而大幅减少。不过,正如下图所展示的那样,过去一年,台积电在不同场景的芯片营收增长非常多元,智能手机的增长幅度反而最小。

无论台积电的乐观预期是否合理,至少,440 亿美元的投入会让芯片代工领域的其他玩家们,比如三星或英特尔,感到一阵寒意。

围绕算力竞争的另一个关键领域,是自研芯片。Bloomeberg 披露,微软近期将苹果的一位 ARM 芯片专家 Mike Filippo 招至麾下,他将在微软 Azure 服务器部门工作,资本市场对于此消息的反应也非常快,当天英特尔、AMD 股价都有不同程度下降。

结合微软去年 10 月发布的 Soc 招聘职位,距离"微软 Silicon"出现的日子不会太久了。

在越来越多公司开始自研芯片的时候,英特尔、AMD 等芯片公司也在谋求新的突破。有媒体指出,英特尔可能会进入比特币挖掘硬件领域,但并不是可能发布的全新 GPU 产品,而是面向比特币特定场景的处理器。

而对于 AMD 来说,继续推进收购 FPGA 公司 Xilinx 显然是重中之重。这笔总金额高达 350 亿美元的收购原定于 2021 年 12 月完成,但已推迟到 2022 年 3 月,原因是中国监管机构还未批准该交易。

收购 Xilinx 将让 AMD 踏入到一个具有巨大增长潜力的 FPGA(可编程逻辑芯片)市场,后者的市场规模在 300 亿美元上下。

其次,参考到英特尔拥有另一家 FPGA 公司 Altera,这也让 AMD 可以和英特尔形成一致的产品竞争格局。

两家中国 AI 芯片公司融资的消息引发全球科技媒体的关注,其中一家名为爱芯元智的公司近期完成 A++ 轮融资,总金额为 8 亿人民币,包括启明创投、美团及美团龙珠、联想之星等机构参与了该轮投资。

爱芯元智最受瞩目的是其融资速度:

2021 年 4 月:Pre-A 和 A 轮;

2021 年 8 月:A+ 轮;

2022 年 1 月:A++ 轮;

这家公司目前推出了两代边缘侧 AI 视觉芯片:AX630A、AX620A。

另一家名为墨芯人工智能的创业公司完成一笔数亿元人民币的 A 轮融资,这家公司通过稀疏化算法提供"高性能低成本的 AI 算力",在面向未来大规模深度学习的计算场景,稀疏性能够有效降低算力开销,而现阶段的很多 AI 芯片,都不能较好支持稀疏矩阵算法,这恰恰是墨芯所要切入的领域。

去年 6 月,Google 发布了一篇利用强化学习加速芯片设计的论文,并表示将其应用到下一代 TPU 的设计流程里。本周,Google 开源了这个设计方法,源代码托管在 Github。

随着 AI 应用场景的不断细化,更多边缘场景的计算需求为边缘 AI 芯片的快速发展提供了可能。所谓"artificial intelligence of things"就是指这样的情况,低延迟、低功耗是这类场景里芯片需求,目前英特尔的 Movidius、英伟达旗下的 Jstson 都是这类产品。

BrainChip 公司本周发布的一款神经形态芯片 Akida 也是这个领域的新产品,支持多种传感器输入,并能够完成训练和推理,可以应用到智能家居、健康以及交通场景里。值得一提的是,这款芯片已经集成到了梅赛德斯的 EQXX 概念车里,能够在语音输入场景里拥有更低的功耗。

产业·应用

美国政府审查阿里云。路透社援引消息人士的话称,拜登政府正在审查电商巨头阿里巴巴的云业务,以判定该公司是否对美国国家安全构成风险。

调查重点是,该公司如何存储包括个人信息和知识产权在内的美国客户数据,以及中国政府是否有存取这些数据的权限。

其中一位知情人士表示,北京方面阻碍美国用户访问其存储在阿里云上信息的可能性也是个隐忧。"美国监管机构最终可能选择强制该公司采取措施,降低云业务构成的风险,或者直接禁止海内外美国人使用该服务",路透社写道。

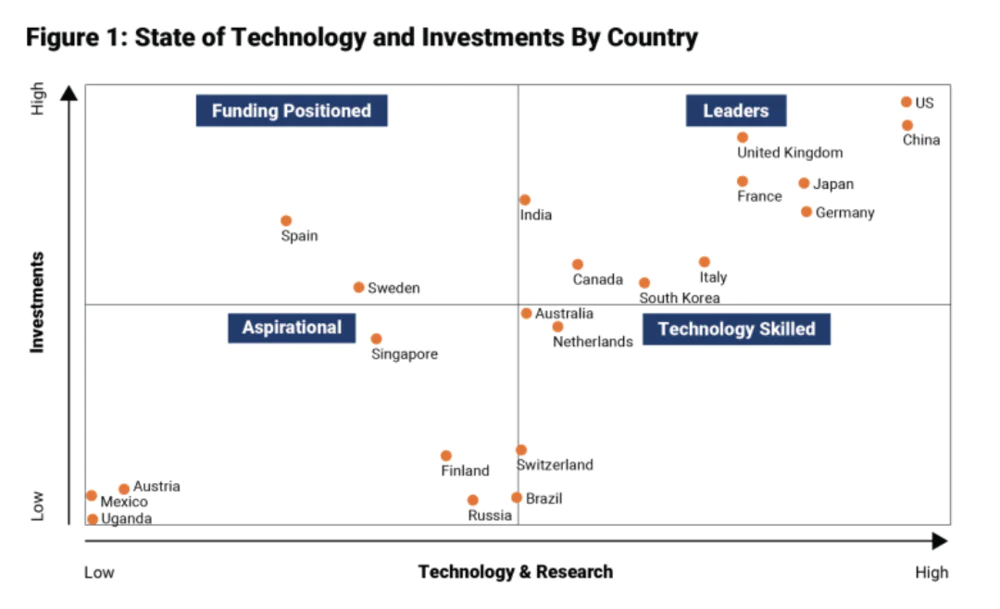

布鲁金斯基金会绘制的 AI 国家竞争力象限。这个象限如下图所示,横坐标是技术与基础研究能力,包括超级计算机数量和能力、AI 论文质量与数量、专利数量等;纵坐标是来自国家与资本机构对 AI 的投资。

本质上说,AI 国家竞争还是经济规模的竞争,而在美国、中国的竞争格局里,两国还将在人才、国家战略落地实践层面展开新的竞争。

Bloomberg 将招募更多 AI 人才。负责 Bloomberg 人工智能工程团队的 Anju Kambadur 表示,预计到今年年底,该公司将在伦敦、纽约增加 50 名 AI 工程师,他们并不是研究人员,而是 AI 工程人员,负责将 AI 技术与现有的新闻、数据业务打通,并优化流程。

IBM 完成一笔新收购,被收购的 Envizi 公司,是一家环境绩效管理数据和分析软件供应商,此举被认为是 IBM 面向可持续发展场景的重要产品组合,收购的财务细节没有披露。

微软成立面向医疗场景的 AI 产业联盟,成员包括布鲁金斯学会、克利夫兰诊所、杜克健康、加州大学圣地亚哥分校和弗吉尼亚大学等。

评论