出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

半导体材料硅片领域需要重点关注了。

随着半导体晶圆厂新增产能的逐渐释放,半导体材料成为了今年景气度最为确定的板块之一。

在半导体材料中,半导体硅片尤为值得关注。一方面,硅片作为半导体材料领域占比最高的晶圆制造材料,占比高达35%,是晶圆厂采购材料中最重要的环节。

另一方面,从国产化率上来看,硅片在所有的半导体材料当中也是处于一个倒数第二的一个水平。十二寸晶圆国产化率仅有10%左右,未来具有巨大的国产替代空间。

近期来,受行业的景气度提升,全球硅片龙头也纷纷涨价。日本硅晶圆大厂Sumco计划在2022年至2024年间将晶片制造商的长期合约价格提高约30%,环球晶圆董事长徐秀兰也在近期的股东会表示,目前公司与客户签订长约有的已超越2028年,看到2031年。

那么硅片行业的景气度能持续多久?国内的相关上市公司有哪些?又有哪个公司更值得关注呢?

本文核心看点:

1. 受供需错配的影响,预计半导体硅片行业迎来景气上行周期;

2. 从收入规模及增速、盈利能力、产能及产能规划、以及研发投入及技术等四个方面分析国内上市公司的差异;

3. 通过对比分析,结合估值水平及风险偏好,选出相关投资标的。

一、供需错配,硅片迎来景气周期

硅片是半导体晶圆制造材料占比最大的材料之一,全球90%以上的半导体器件和以上的集成电路芯片,都是采用硅片制造而成,是整个半导体产业链不可或缺的材料,2021年全球市场规模超过140亿美元。

按尺寸大小来分,可以分为12英寸、8英寸、6英寸及以下。硅片的尺寸越大,芯片的成本越低。其中12英寸和8英寸是当前市场的主流,约占硅片市场规模的90%左右。

受供需错配的影响,半导体硅片行业迎来景气上行周期。

一方面,需求端晶圆厂新增产能逐步释放,带动硅片需求。国内晶圆厂商中芯、华虹等主要晶圆代工厂及士兰微、华润微、闻泰、长江存储等IDM厂商从2020年积极扩产,今年下半年开始产能逐渐释放,带动硅片需求上升。

另一方面,供给端扩产周期长,供需失衡预计将持续至2024年。SUMCO等海外大厂21H2宣布扩产,而环球晶圆收购Siltronic失败后2022年初宣布扩产,按2年投产周期估算,预计2023年底海外大厂才将释放新产能,2022和2023年全球12英寸硅片仍然将处于供不应求的状态。

由于终端需求强劲、产能供不应求,近期全球头部硅片厂接连发布涨价通知,涨幅至少10%,盛高部分产品更是大涨30%以上。6月21日消息,环球晶圆董事长徐秀兰在股东会上表示公司与客户签订长约有的已超越2028年上看到2031年。

因此,妙投预计近两年硅片价格仍有上行空间,特别是行业内8英寸、12英寸产品有望实现量价齐升。

二、国内哪家硅片公司值得关注?

硅片行业技术壁垒较高,尤其是8英寸和12英寸硅片,国际大厂拥有强大资金和先发优势,垄断了硅材料市场。根据数据显示,全球前五大半导体硅片生产企业均为境外企业,分别是日本信越化学、日本胜高、中国台湾环球晶圆、德国世创和韩国SK Siltron,2020年CR5达87%。

国内市场也基本被海外垄断,目前8英寸硅片国产化率仅10%,12英寸硅片国产化率更是不足1%。国内的的A股上市公司中,能生产半导体硅片的公司主要有沪硅产业、TCL中环、立昂微、以及中晶科技四家上市公司。

妙投将从收入规模及增速、盈利能力、产能及产能规划、以及研发投入及技术等四个方面分析各个公司之间的差异。

(1)收入规模及增速

从收入体量开看,TCL中环最大,不过如果只看硅片的营收,沪硅产业营收规模最高。另外,受12英寸产能的释放,沪硅产业成长性最强。

以2021年为例,TCL中环的收入体量最大。TCL中环(411亿元)>立昂微(25.41亿元)>沪硅产业(24.6亿元)>中晶科技(4.37亿元)。

(数据来源:公司公告)

不过,从收入结构来看,几家公司的收入结构差异较大。

TCL中环以光伏硅片为主,占比78.37%,半导体硅片仅5.01%。其中,半导体硅片规格涵盖4-12英寸。

沪硅产业的营收主要是来自于半导体硅片,是国内12寸硅片的龙头。2021年沪硅产业半导体硅片收入占比87.65%,其中8英寸硅片及以下占比59.04%,12英寸硅片占比28.61%。委托加工占比12.14%。

立昂微是国内8英寸硅片的龙头。立昂微目前一体化布局,从硅片和功率器件公司都有布局。2021年半导体硅片占比58.12%,产品涵盖6-12英寸的硅片产品,半导体分立器件占比40.12%,主要要为肖特基二极管、MOSFET芯片,其中公司的功率器件产品在光伏领域市占率较高。

中晶科技是国内小尺寸3-6英寸的代表,公司和立昂微类似,在2021年收购了下游的一家公司之后,目前也是一体化布局。从营收来看,半导体硅片业务仍是其主要营收来源,营收占比65.73%,硅棒占比14.52%,半导体器件产品占比约在19.75%。

(数据来源:公司公告)

从半导体硅片业务收入体量来看,沪硅产业的营收体量最大。以2021年为例,沪硅产业(21.09亿元)>TCL中环(20.34亿元)>立昂微(14.59亿元)>中晶科技(1.42亿元)。

(数据来源:公司公告)

值得注意的是,沪硅产业主要以8英寸、12寸产品为主,其中12寸产品占比超过30%。TCL中环以4-8英寸产品为主,12英寸产品产能逐渐释放之中(TCL中环未将其半导体材料业务细拆)。立昂微以6-8英寸产品营收为主,不过目前立昂微的12寸产品在放量之中,2021年公司的12寸产品营收约在1.8亿左右。中晶科技目前仍以3-6寸小尺寸为主,产品价值量相对而言较低。

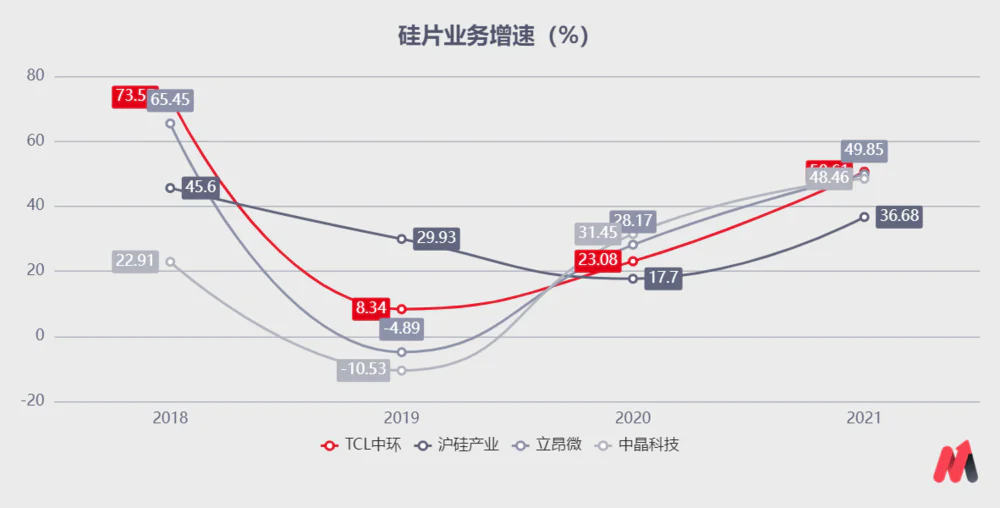

从各家公司硅片业务的成长性来看,几家公司的收入增速较为一致,受整个行业的影响出现波动。虽然2021年沪硅产业的硅片业务收入增速只有36.68%,低于其他三家公司的增长。但是实际上,沪硅产业的12英寸硅片收入同比增长超过了100%,成长性最高。公司的8英寸硅片和其他几家公司相比并没有涨价,拖累了硅片业务的整体增速。

(数据来源:公司公告)

(2)盈利能力

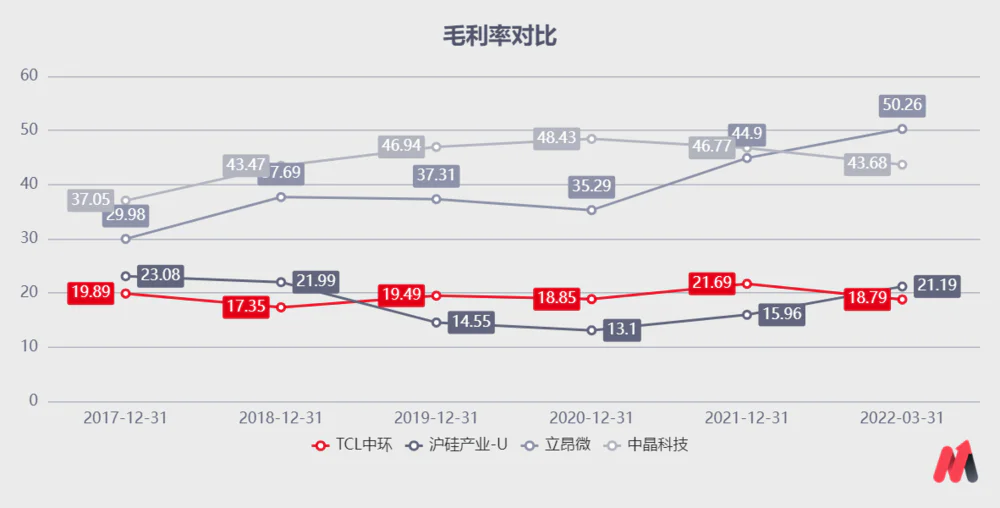

从盈利能力来看,立昂微和中晶科技毛利率较高,盈利能力较强,业绩较为稳定。沪硅产业受折旧摊销影响,目前扣非净利润仍在亏损之中,不过目前亏损收窄,预计今年将扭亏为盈。

从毛利率来看,立昂微的毛利率今年一季度达到了50%以上。一方面,受下游光伏领域景气,立昂微的功率器件业务毛利率上升较快,拉动了立昂微整体毛利率的上行,另一方面,立昂微的半导体硅片也在去年进行了多轮涨价,盈利能力提升。

中晶科技的毛利率常年维持在40%以上,主要是由于产品为相对落后的6英寸尺寸以下的硅片和硅棒,生产设备折旧年限到期,单位成本逐年下降,因此其毛利率处于行业较高水平。

TCL中环毛利率相对较低,主要是因为其光伏硅片占比较高超过75%,光伏硅片的毛利率(21%)低于半导体硅片(25%)毛利率,拉低了TCL中环的整体毛利率。

作为行业的龙头,沪硅产业的毛利率低于行业平均水平,不过近年来持续爬升。主要原因是其低毛利率的8英寸及以下半导体硅片占比较高,虽然12英寸产品的整体价值量较高,但是受12英寸产线折旧摊销的影响,300mm硅片的毛利率仍然为负。随着目前公司产能的逐渐爬坡,公司的毛利率有所已从2019年-29%上升到2021年-4%,亏损大幅缩减,预计今年将扭亏为盈。

(数据来源:公司公告)

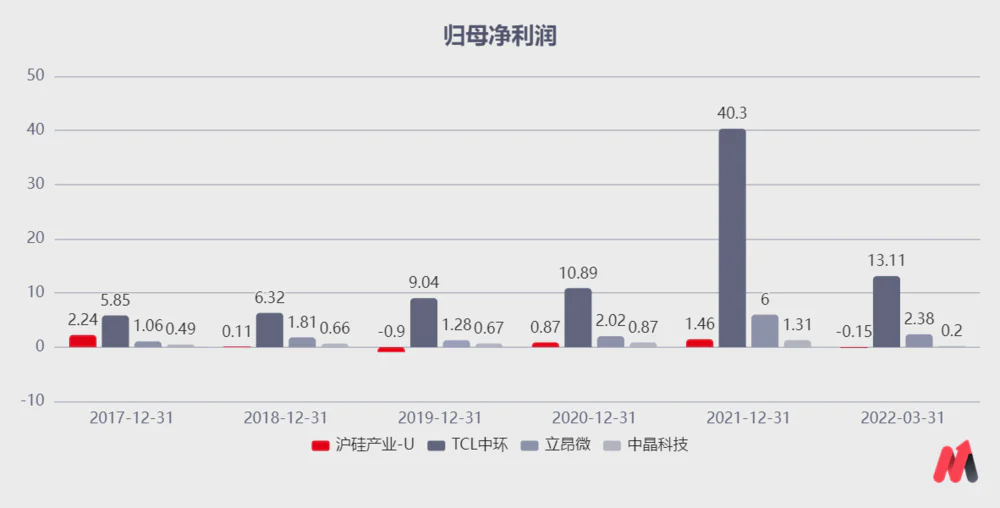

从公司的利润来看,受光伏行业的景气,TCL中环的盈利能力最强。立昂微和中晶科技两家公司的盈利较为稳定,近年来增长较快。2021年,立昂微实现归母净利润6亿,同比增长197%,中晶科技实现归母净利润2.38亿,同比增长51%。

沪硅产业2021年归母净利润1.46亿,但主要是政府补助2.9亿的影响。受公司产能爬坡,折旧和摊销费用较大的影响,公司的扣非归母净利润-1.3亿元,仍处于亏损状态。

(数据来源:公司公告)

(3)产能来看及产能规划

在行业处于景气周期中,拥有产能优势的厂商往往更具有竞争力。从当前公司产能来看,在12寸硅片领域,沪硅产业的产能较为领先,目前公司的产能释放较快。

立昂微和中环的产能虽然也较大,但受设备安装调试以及客户验证影响,目前实际产能相对较小,以立昂微为例,目前公司的15万/月产能中,实际产能在2万片/月,预计到年末能达到6-8万片/月。

在6-8寸产能中,立昂微的产能有一定的优势,其6-8寸产能合计能达到110万片/月。中晶科技目前的产能主要是仍集中在3-6尺寸,小尺寸领域,根据公司的招股说明书显示,当前公司的3-6寸产能约当4英寸299万片/月,在国内处于领先低位。

因此,总的来讲,在12寸硅片,沪硅产业更有优势,在6-8寸硅片,立昂微更有优势,在6英寸及以下,中晶科技是其中的代表。

(数据来源:公司公告)

除了现有产能,国内各家硅片企业目前都在积极扩产。从当前几家公司的产能规划来看,沪硅产业、立昂微以及TCL中环的扩产都集中在12英寸大尺寸硅片。其中TCL中环扩产最为激进,12英寸未来计划扩产达到53万片/月。中晶科技的扩产目前仍专注于中小尺寸,不过目前公司也在建设8英寸产线,预计年中开通,预计将给中晶科技带来估值的提升。

(数据来源:公司公告)

(4)技术及研发投入

虽然目前几家厂商的扩产都比较快,但是对于公司来讲,产品的核心竞争力还在于技术的突破。从技术来看,沪硅产业处于国内领先低位。

硅片的技术壁垒较高。硅片的尺寸、平整度、纯净度都会极大地影响其下游客户晶圆加工的成本与性能。半导体硅片制造的技术实力体现在三方面:纯度、尺寸、硅片表面平整度。

从纯度上来看,半导体硅片对纯度要求极高,通常在9-11个9之间(99.9999999%-99.99999999999%),9越多技术难度越高。目前,内地半导体硅片厂商的纯度大都能做到9个9,沪硅产业可以实现了11个9的纯度。

从尺寸上来看,目前,半导体硅片以12英寸、8英寸为主,其中,12英寸硅片出货面积占比约65%。内地厂商中,沪硅产业率先规模量产12英寸硅片,较为领先。立昂微以及TCL中环紧随其后,目前也可以生产12英寸的硅片产品。

从制程上来看,海外半导体硅片龙头已经能够生产5nm用硅片,内地技术领先的沪硅产业,可以提供14nm制程用硅片,立昂微以及TCL中环虽然称自己也可以提供14nm制程用硅片,但相对而言,产品的良率较低。

所以,虽然目前TCL中环、立昂微、沪硅产业都可以做12寸硅片的产品,但是沪硅产业的产品相对而言技术会更加的领先,产品的应用领域更广。

从客户的情况也可以看到几家公司产品的情况,目前,立昂微和TCL中环的12寸硅片产品,主要仍是在重掺领域,主要客户是国内IDM厂商士兰微、华润微等公司,在轻掺领域,两家公司的产品都在认证之中。

相比于立昂微和TCL中环,目前沪硅产业在轻掺领域走的较快,目前沪硅产业在长存、中芯、武汉新芯等企业已实现批量供应,随着公司目前产能的释放,沪硅产业12英寸硅片产品未来有望迎来更快的增长。

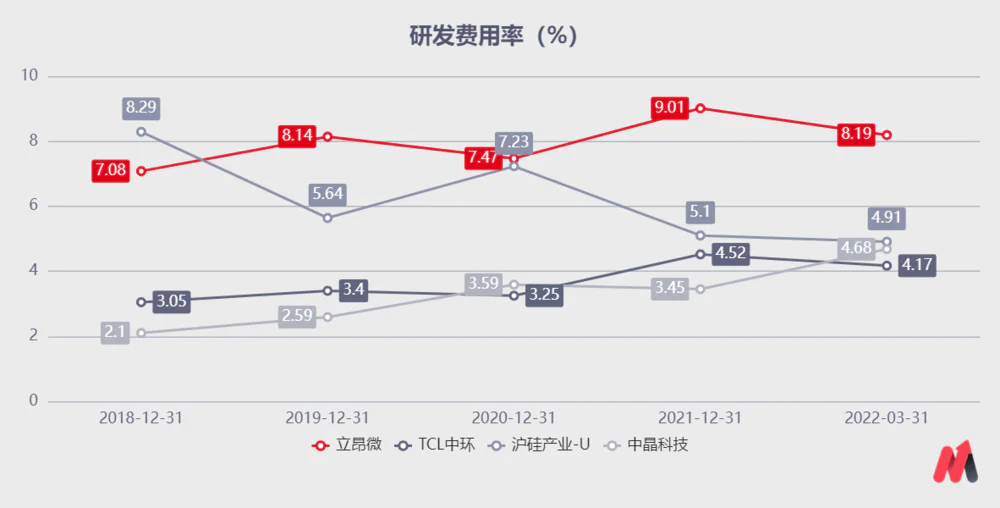

从研发投入上来看,立昂微的研发费用率最高,2021年达到9.01%,其次是沪硅产业,研发费用率在4.91%。其中沪硅产业背靠中国科学院,立昂微背靠浙江大学,都有国内多为行业顶尖教授的支持,研发能力较强。

(数据来源:公司公告)

三、小结

通过四家公司的对比可以看到,在硅片细分行业,沪硅产业、立昂微以及中晶科技是相对更正宗的公司,分别为国内12英寸硅片、8英寸硅片以及6英寸及以下硅片的代表。

从技术上看,沪硅产业目前走在行业的前列,立昂微近年来加大了研发投入,正紧随其后。从产品的营收规模来,沪硅产业得益于12寸产能的爬坡,营收规模更大。不过,从盈利能力来看,沪硅产业受折旧的影响较大,目前扣非净利润仍然为负,预计今年将扭亏为盈。

从估值上来看,根据券商的一致性预期,预计TCL中环2022年归母净利润58.8亿,对应当前1749亿的市值,动态PE约在30X左右。预计沪硅产业2022年归母净利润2.25亿,对应当前634亿的市值,动态PE约在281X左右。预计立昂微2022年归母净利润9.69亿,对应当前439亿的市值,动态PE约在45X左右。预计中晶科技2022年归母净利润1.71亿,对应当前62亿的市值,动态PE约在36X左右。

估值受多方面的影响,沪硅产业成长性和技术更为领先,市场给了更高的估值,TCL中环主要的收入来源于光伏行业,目前参照光伏领域给予估值。立昂微部分的收入来自功率半导体,市场也参考部分功率半导体的估值水平(35XPE左右),中晶科技由于技术水平和以上三家相比,较为落后,估值水平相对较低。

总体而言,目前看来,沪硅产业的成长性和技术最强,虽然目前仍在亏损,但预计今年将扭亏为盈。立昂微盈利能力稳定、性价比较高,中晶科技由于市值较小,未来的弹性可能更大。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论