出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

1、从产品布局上来看,北方华创平台化布局未来市场空间更大;

2、从成长性来看,中微公司受MOCVD下游产品较弱,营收增速略低于北方华创;

3、从盈利能力来看,两家公司归母净利润均受政府补贴影响较大,不过二季度中微公司业绩较超预期,盈利能力已达国际厂商水平;

4、从研发上看,北方华创研发投入、研发人员数量及专利数量要多于中微公司,不过中微公司在刻蚀领域较为领先。

国产化进程的加速仍是当前国内半导体行业投资的主线。

在2020年美国限制向国内出口10nm先进制程设备之后,7月28日,美国众议院通过了价值2800亿美元的“芯片和科学法案”。8月2日,又有消息称,美国将考虑禁止向国内存储厂商出售14nm及以下设备。美国的层层封锁将会限制国内28nm以下先进制程领域的发展,国内的半导体设备国产化势在必行。

受该消息影响,半导体设备板块近期表现较强,本周指数涨幅超过20%,大幅跑赢大盘。国内的半导体设备公司中,北方华创和中微公司是目前市场上关注度最高的两家企业,也是国内半导体设备技术上的佼佼者。自8月份以来,北方华创和中微公司也分别上涨20%和16%,逆势上行。

那么两家公司有何异同?以及哪家公司更具备投资价值?本文将从业务布局、研发能力、盈利能力、未来成长性等方面来对比两家公司。

1、业务布局

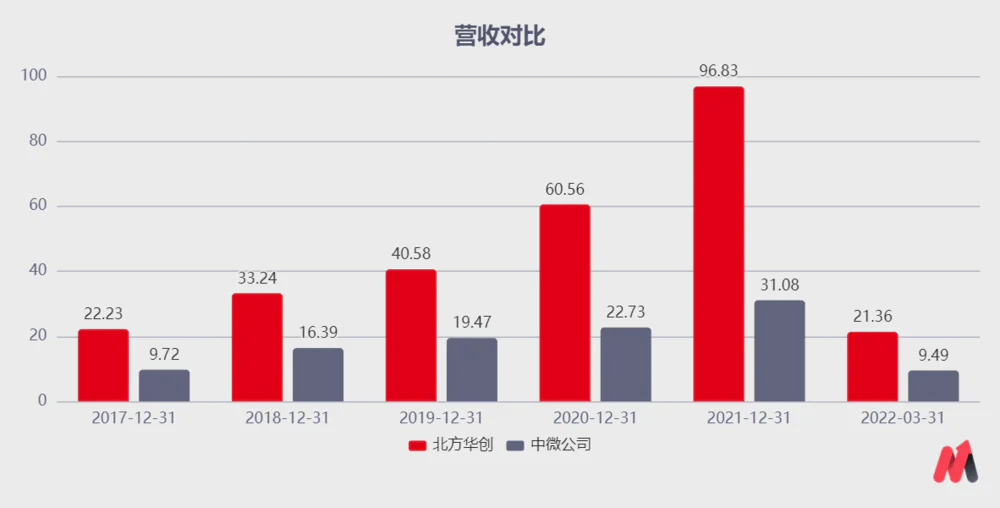

在看两家公司的产品布局之前,先对两家公司的营收有个大概的了解。从营收体量可以来看,以2021年两家公司年报来看,北方华创的收入体量要远大于中微公司。2021年北方华创营业收入96.83亿元,中微公司实现营业收入31.08亿,北方华创的营业收入是中微公司的3倍左右。

(数据来源:Choice金融终端)

为何两家公司营收有较大的差异?主要体现在两家公司在产品上的布局的不同。

从营业收入的来源来看,北方华创80%收入来源的来自其电子工艺装备(2021年79亿),包括半导体装备、真空装备和锂电装备,其中半导体设备又占比90%左右(2021年营收约72亿)。

从半导体设备的细分布局来看,北方华创在半导体设备领域布局广泛,包括刻蚀设备、薄膜沉积设备(PVD、CVD、ALD)、氧化扩散炉、清洗设备等,其中北方华创在硅刻蚀领域以及PVD(物理薄膜沉积)设备领域较为领先。

北方华创多设备线的布局一方面可以使得公司为客户提供更为全面、综合的产品及服务,实现设备的打包销售;另一方面有利于扩大规模,提高对上下游的议价能力。另外,在半导体设备认证的重要窗口期,多设备的布局可以为企业打开更大的成长空间。

相对于北方华创平台化的布局,中微公司主要以刻蚀设备和用于LED芯片的薄膜沉积设备MOCVD两大业务为核心,其中刻蚀设备收入约占公司营收的70%左右(2021年20亿)。目前中微也在不断的向其他领域外延,当前公司参股参股了国内CVD设备龙头公司沈阳拓荆(持股15%),检测设备公司上海睿励(持股10%),也在开发后道先进封装,正逐步成为泛半导体设备平台型企业。

从两家公司的业务布局对比可以看到,两家公司的主要产品都卡位于刻蚀和薄膜沉积这两大主要赛道(合计约占半导体设备投资额的50%,全球市场规模500亿美元左右),也意味两家公司未来都极具成长空间,也是目前两家公司市值更高的原因之一。不过和中微公司专注于某个领域,外延发展略有不同,北方华创在设备领域平台化布局,多个设备齐头并进发展,相对而言未来的天花板更高。

另外值得注意的是,在业务布局两家公司在刻蚀设备领域有一定的重合,其中中微股份在介质刻蚀领域较为领先,北方华创在硅刻蚀领域客户认可度更高。近年来,两家公司都在不断的推出新的产品向对方的产品渗透,但是目前来看,形成直接竞争的概率较小。

2、成长能力

由于目前正处于国产化设备推进的重要窗口期,因此市场的投资者会更看重半导体设备公司抢占市场的能力,其成长性是目前市场关注的重要指标。

从整体的成长性(营收增速)来看,北方华创要优于中微公司。2017-2021年,北方华创营业收入由22.23亿元增至96.83亿元,年复合增长率为44.46%;中微公司营业收入由9.7亿元增至31.1亿元,年复合增长率为33.81%。

这主要是由于过去几年中微公司MOCVD设备收入增速下滑(MOCVD下游主要用于LED领域,LED过去几年处于下降周期),拖累了公司整体营收的增长,导致其整体增速不及北方华创。

(数据来源:Choice金融终端)

如果只考虑半导体设备领域的增速,两家半导体设备公司均保持了较快的增长,是收入增速的主要驱动力。2021年北方华创半导体设备业务实现营业收入71.21亿元,同比增长71.39%,中微公司半导体设备收入为20.0亿元,同比大幅提升55.4%。

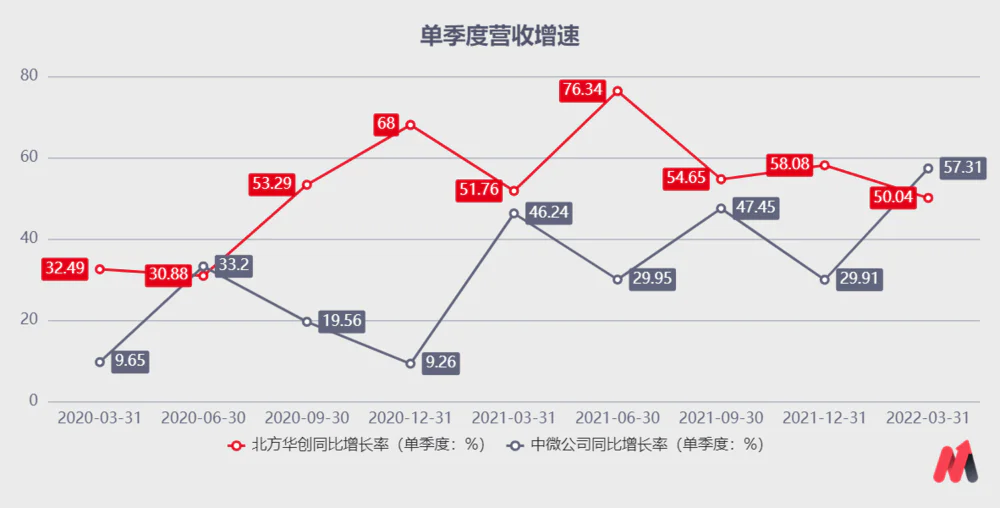

从过去几个季度两家公司的营收增速来看,北方华创的同比增速基本都要高于中微的营业增速,北方华创的营收增速过去7个季度的营收增速都高于50%,对于成长性的企业来讲,营收的增速是公司估值的基础,这也是2021年北方华创的股价弹性明显要高于中微的原因之一。

(数据来源:Choice金融终端)

根据北方华创2022年Q2业绩预告,2022年Q2季度营收预计29.16亿元到36.38亿元,同比增长33.46%~66.49%,中位增长仍在50%左右,景气度不减。

相比于北方华创的业绩,中微公司Q2的业绩大超市场预期。2022年Q2实现收入约10.21亿元,同比增长39%,在上海疫情影响的背景下仍取得了较快的增长。同时Q2期间公司扣非净利润放量,预计同比增长343-422%,扣非净利率达到24%,比肩海外龙头设备公司水平,盈利能力大幅提升。

除了单季度营收增速,合同负债是反映公司成长性的重要先行指标。一般来看,半导体设备的订单交付周期在3-6个月,加上验收周期在3-6个月左右,因此订单反映到公司收入上一般需要6-12个月时间。

从绝对值来看,2022Q1北方华创合同负债50.9亿元,中微公司合同负债15亿元,在手订单量充沛、且设备交付客户等待验收的量亦十分乐观。从增长来看,北方华创的合同负债环比增长仅0.8%,中微公司环比增长9.3%,中微的增长要略快于北方华创。

(数据来源:Choice金融终端)

根据中微公司2022年半年报预告,H1新签订单30.6亿元,同比增长62%,主要得益于刻蚀主业的强势表现,在手订单饱满,2023年延续高增可期。

3、盈利能力

除了营收的增长,盈利能力也是衡量一家公司是否具有竞争力的重要指标,主要体现在公司的利润率水平和净利润层面。

从毛利率来看,今年一季度两家公司整体毛利率相差无几。2022年一季度北方华创毛利率达到了44.64%,中微公司的毛利率45.57%。且随着半导体设备产品的逐渐放量,两家公司的毛利率都整体呈现上升的趋势,和国际成熟厂商40%-50%的毛利率差距较小。

但是在净利率层面,由于国内企业处于发展初期,研发投入大,且管理、销售规模效益尚不明 显,因此大多净利率在10%以下,和海外厂商20-25%的区间还有明显的差距。2021年中微公司的扣非净利润率在10.42%左右,北方华创的扣非净利润率在8.5%左右。

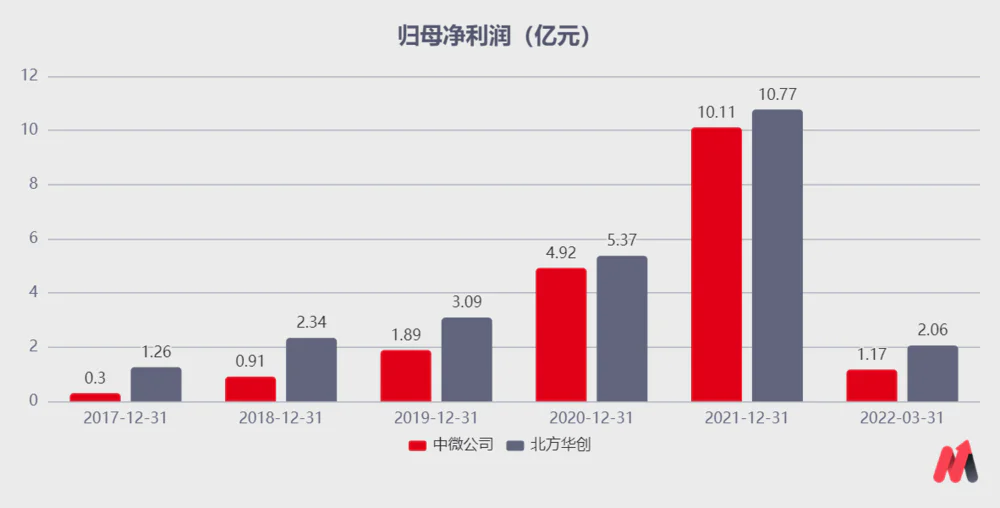

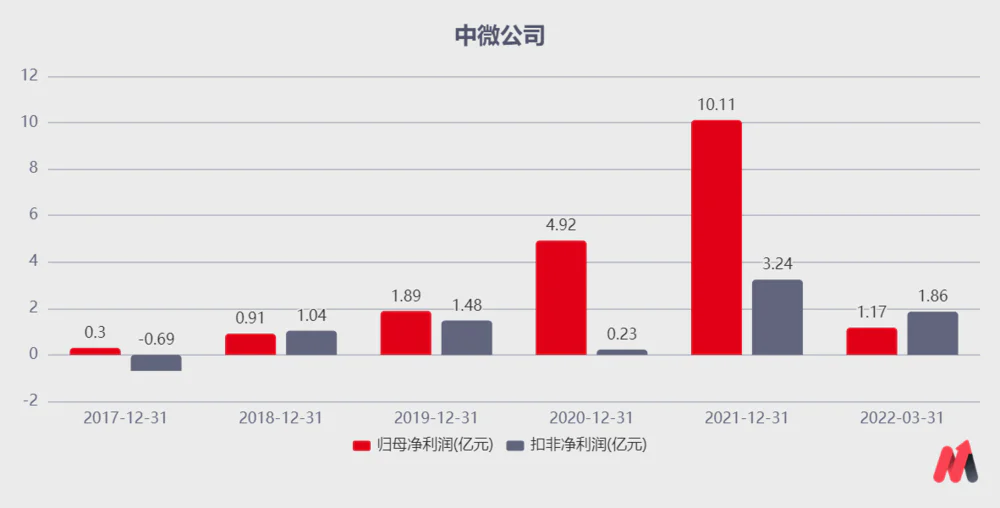

从归母净利润来看,中微和北方华创的归母净利润都增长较快。2017-2021年,中微公司的归母净利润复合增长率在140%,北方华创的归母净利润复合增长率71%。但实际上,无论是北方华创还是中微公司的净利润并不能真实地反映两家公司的真实盈利状况,两家公司都受到了较大的非经常性损益的影响。

(数据来源:Choice金融终端)

从北方华创来看,公司每年的非经常损益在2-3亿元左右,主要为政府补贴。以2021年公司的净利润为例,2021年公司实现归母净利润10.77亿,扣非净利润8.07亿,其中影响其非经常损益的最主要的部分是政府补助对其影响在3.05个亿左右。

(数据来源:Choice金融终端)

对于中微公司来说,2020-2021年公司净利润受到非经常损益较大,除了政府补贴的影响,还受到公司持有的其他公司的股权公允价值变动影响。以2021年公司的净利润为例,2021年公司实现归母净利润10.11亿,扣非净利润只有3.24亿,其中主要是政府补助对其利润影响在3.05个亿左右,另外公司持有中芯国际股票及其他非上市公司股权价值变动对公司公允价值变动收益约3.70亿元。

(数据来源:Choice金融终端)

4、研发能力

对于技术驱动的行业来看,研发能力的强弱极其重要。研发能力又可以从技术背景、研发费用投入、研发人员数量、专利数量以及客户等角度来进行验证。

从两家的技术背景来看,中微公司主要是以海归专家为主,其公司管理层及技术人员大多数都有海外的半导体公司任职经验。其董事长尹志尧先生曾担任全球半导体设备龙头公司应用材料的亚洲地区技术研发总监,2018年被评为与英特尔董事长、格罗方德CEO一起被评为2018年国际半导体产业十大领军明星。

北方华创的研发团队主要是本土技术领军人物和海归专家相结合。其现任董事长赵晋荣,曾2001年作为总工程师和核心技术带头人,承接了"十五”国家863计划集成电路制造装备重大专项,带领团队在2005年攻克100nm高密度等离子刻蚀机研发项目,使我国成为继美、日后第三个能提供100nm刻蚀技术解决方案的国家。

从研发人员构成来看,截至2021年末,北方华创研发人员2044人,其中硕博占比超过65%;中微公司研发人员415人,硕博比例接近50%。另外在专利层面,北方华创专利数量达到3300+件,中微的专利数量也超1000件,国内其他半导体设备环节龙头厂商在200-300件左右,北方华创领先于中微公司。

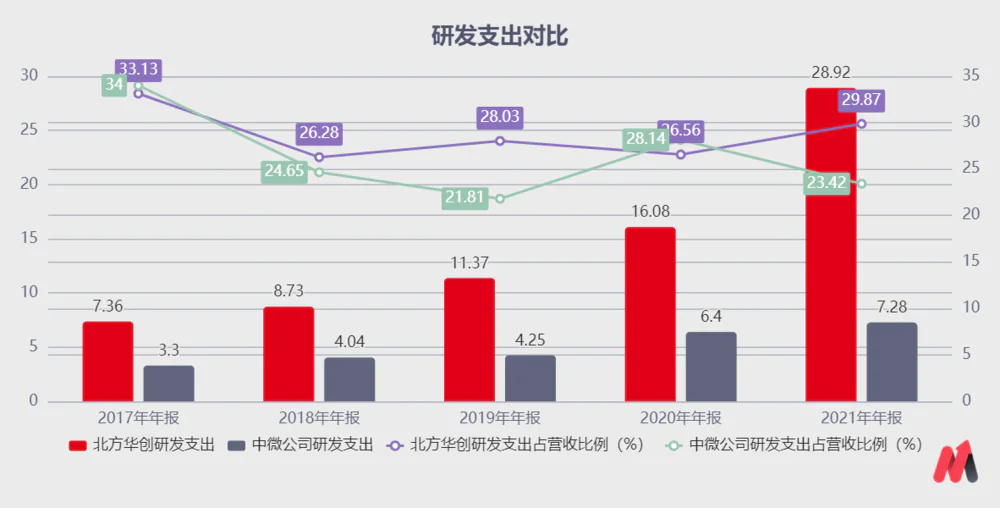

从研发投入来看,无论是北方华创还是中微公司都在研发上投入了大量的精力,近年来两家公司的研发支出在营业收入占比都20%以上。2021年北方华创研发支出28.92亿,占公司营业收入总额的29.87%,中微公司研发支出7.27亿,占公司营业收入总额的23.42%。

虽然北方华创的整体研发投入要高于中微公司,但是由于中微公司产品聚焦于刻蚀领域,北方华创是平台化布局,需要进行多种设备的研发,因此单从刻蚀领域的技术水平来看,中微公司要相对更为领先。

从产品上来看,目前中微公司的刻蚀设备已经走到全球领先水平,其CCP刻蚀设备产品覆盖65nm到5nm集成电路制造产线,其中在先进逻辑电路方面,公司是国内唯一家进入台积电5nm产线的刻蚀设备厂商。另外,公司的客户除了包括大陆一线晶圆厂中芯、华虹、长存、长鑫外,还包括台积电、联电、Global Foundry、SK海力士等全球龙头晶圆厂。

北方华创的产品品类较为齐全,其设备产品基本覆盖国内90-28nm制程。根据公开已披露招标信息显示(部分晶圆厂招标未披露),2021年,北方华创设备合计中标106台,其中刻蚀设备中标19台,薄膜沉积设备中标14台,清洗设备中标20台,热处理设备中标53台。设备中标总量国内厂商排名第一。

5、估值分析

从两家公司的估值来看,目前行业内对半导体设备多用PS估值,根据券商的一致性预期,2022-2024年预计北方华创的动态PS为10.64X、7.88X、6.12X,要优于中微公司。

小结一下,从业务布局上来看,北方华创平台化布局要优于中微公司;从成长来看,中微公司受MOCVD设备的拖累不及北方华创;从盈利能力来看,两家公司的净利润受非经常性损益较大,扣非净利润水平和国际仍有差距,不过2季度中微的盈利能力大超预期,扣非净利润率已达到国际水平。

从研发能力来看,北方华创研发投入较大,中微公司在刻蚀领域有一定的优势,已在全球处于领先地位;从成长性来看,目前两家公司的在手订单都较为充足,不过根据中微半年报预告,今年上半年在手订单30亿,同比增长60%,略超市场预期(北方华创未披露)。

整体来说,和中微相比,北方华创更加优秀,未来的成长空间会更大。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论