「每日研报精选」这个栏目旨在为投资者提供直观、易读、易懂的研报解读。你可以简单理解成精选版的脱水研报,每天花5分钟,就能快速了解当天的热点研报,以及研报中最需要关注的投资点。

来看9月28日的3篇精选研报:

东方证券-钽中游冶炼加工行业深度报告:中游毛利顺势而上,下游空间大有可为

精选原因:长期来看, 下游受到钽电容、半导体高端零部件钽靶材、骨科关节医疗器械等需求提升的影响, 钽金属产业链长期看好。 投资者可通过本篇研报了解钽金属产业链,把握相应投资机会。

核心看点:

全球寡头垄断市场,高技术壁垒确立国际三大巨头。

国际钽矿价格突破上轮周期峰值,价格或维持高位推动中游加工品单吨毛利提升。

下游需求增速显著,预估 2021-2025 年全球钽粉总需求 CAGR4 达 8.34%。

替代增量方面, 钽产品单位价值量不断上升,高端化转型趋势显著。

风险提示:钽粉、钽丝等钽金属加工品下游行业景气度不及预期;钽矿原材料价格下行;钽粉生产技术或不达预期;相关假设或不达预期 。

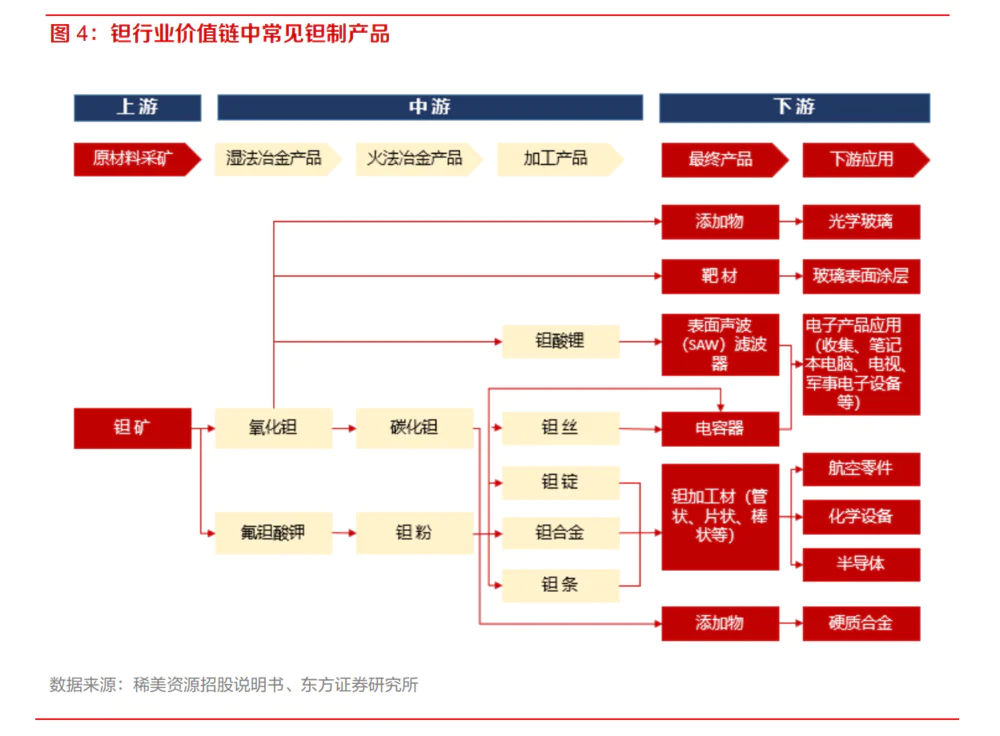

一、钽金属行业: 中游冶炼加工产品成行业关键枢纽

在全球一体化的背景下,钽金属产业链的集中度较高,每个环节均已形成固定龙头,中国面临产业链集中度高,高端化转型受阻的挑战。

由于钽矿石的严重稀缺与生产纳米级钽粉等高端产品的技术壁垒高,钽金属行业已经逐渐形成全球一体化的格局。

目前全球分工明确, 中国为初级产品的最大生产商及卖家地位已经形成。

钽金属产品价格、附加值随着产业链逐步向下游递增。 从单吨毛利端看,氟钽酸钾<工业级氧化钽<高纯氧化钽<钽条。

二、 钽中游概况: “先发优势+高技术壁垒” 铸就寡头垄断市场

国际钽金属加工行业全球主要以三大体系为主,国内市场集中度高,东方钽业占据龙头位置,地位不可动摇。

钽为难熔金属,属于难加工材料,加工技术难度较一般有色金属高出很多,难熔金属制品的用户往往对质量的要求较高。

各家钽粉企业仍在探索更高纯度的钽粉以及更有效率的生产设备,提高钽粉纯度仍然为中游厂商的技术关键。

三、 钽中游利润:钽矿价格或维持高位推动中游加工品单吨毛利提升

全球供给:世界已探明钽金属储量仅 14 万吨,短期难以扩张。

目前澳大利亚拥有世界上最大的探明钽储量。

由于钽矿品位低、资源少等因素,短期内钽矿供给难以扩张,中长期扩产趋势明显。澳洲钽矿占比下降后,随之而来的是非洲的崛起。

受到低品位的影响, 中国目前铌钽等稀缺有色矿产还需要大量进口。

钽矿价格较为市场化,决定价格的因素仍为供需关系,供需的紧密程度决定价格的长期走势。

受到宏观经济影响,电子行业景气度下滑,钽表观消费量增速或下滑,传导至上游原材料端钽矿价格预计将小幅下降,但受到供给扩产增速近两年较缓慢的影响, 整体价格仍维持高位。

中游利润: 原材料价格高位推动中游单吨毛利提升。

四、增长前景:钽下游需求增速显著,高端产品进口替代空间广

需求增量:钽电容, 钽靶材, 医疗器材为主要关注对象。

替代增量: 国产产品向高端化转型,逐渐实现进口替代。

本文来自:中国银河《智能化系列报告(一)线控底盘:智能竞赛的关键领域,本土厂商迎来发展良机》

精选原因:新能源汽车作为中国新能源战略中,与普通消费者联系最为紧密的一环,目前已经被越来越多的消费者所接受,新能源汽车的销量也在节节高升,智能化是新能源汽车最显著的特征。作为承载车身、控制车辆行驶的关键,底盘系统架构正处于“智能化、集成化、轻量化”转型中,线控底盘发展空间广阔。

核心看点:

单车价值量高、技术难度较大的线控制动、线控转向、线控悬架三大部件渗透率具备较大提升空间,是线控底盘未来蓝海所在。

线控制动、转向、悬架三大核心部件技术逐渐成熟,本土产业链逐步完善,国产替代机遇丰富。

线控制动:行车制动技术逐渐成熟,EHB是中短期主流技术路线,EMB有望成为未来发展趋势。我国本土企业如伯特利等已逐渐具备量产能力,有望依靠供应链及成本优势加快国产替代。

线控悬架:本土供应商崛起助推降本放量,空气悬架有望下沉至中高端车型。近年来新势力与自主新能源品牌将空气悬架带入30万+价格区间。

风险提示:1、新冠疫情带来的风险。2、汽车芯片短缺的产业链风险。3、原材料价格上涨导致成本抬升的风险。

一、自动驾驶关键执行层,智能底盘迎发展良机

1、在“智能化、电动化、网联化、轻量化”的“新四化”造车理念的指引下,底盘架构的转变将成为汽车革命的先行者,催生线控底盘的广阔发展空间。

2、线控底盘是指将底盘中传统的机械、液压、气动等连接模式转换为导线,由电信号接受驾驶员或系统驾驶指令并对汽车行驶部件进行控制。

3、未来政策将更为细化有关线控底盘的规制细节,将有望从技术路径、优惠补贴、软硬件可靠性、交通事故定责等方面建立规范,指引技术发展方向。

4、线控悬架具备一定的技术成果,但受制于高成本,过去搭载车型价格区间较高,伴随国产品牌技术成果落地,线控悬架成本持续降低,搭载车型价格逐渐向下渗透,渗透率有望保持高速增长。

二、线控底盘各技术发展成熟度不一,线控制动、线控转向、线控悬架最具潜力

1、线控驻车制动技术蓝海市场,国产替代空间广阔。随着车辆技术发展,驻车制动与行车制动系统已逐步由传统机械式转型为电子式。

2、2021年中国市场乘用车新车前装标配EPB上险量达1594万辆,同比增长13.08%,搭载率为78.15%,采埃孚(28.70%)、大陆(28.15%)位居前两位,伯特利(8.31%)、万都(5.02%)、比亚迪(4.17%)等国内自主厂商在其后蓄力追赶。

3、线控驻车制动技术较为成熟,渗透率将逐渐增长至90%以上,考虑到国产替代过程中的降本因素,我们预计线控驻车制动单车价值量将由2022年的850元逐渐降低至2025年的780元。

4、线控转向的技术成果已具雏形,2023年或成为量产元年,预计未来单车价值量将稳中有升,预计从2022年的2430元上升至2025年的2500元,市场规模从2022年的43.01亿元增长至2025年的188.31亿元。

5、当前线控转向技术形态以电动助力为主,线控转向大规模应用前有待进一步技术验证。特斯拉计划于Cybertruck上率先搭载SBW技术,长城汽车新一代智慧底盘也采用了线控转向技术并计划于2023年量产。

6、预计线控转向单车价值量在4000元左右,市场规模由2022年的2.60亿元增长至2025年的52.82亿元,3年CAGR可达173%,但大规模量产交付仍有待时日。

7、空气悬架市场空间广阔,成本与供应链优势是自主品牌的核心竞争力。2022年1-4月,进口车市场空气悬挂渗透率约为24%,国内乘用车市场的空气悬挂渗透率仅为0.7%。

8、预计空气悬架单车价值量将从2022年的11500元降低至2025年的8500元,市场规模从2022年的127.42亿元提升至2025年的338.43亿元,3年CAGR达38%。

本文选自:《合成橡胶上市系列专题(一):合成橡胶产业格局解析》

精选理由:合成橡胶的下游应用广泛,包括汽车、航空航天、农业、日用品、建筑装饰胶粘剂、制鞋业等。我国是全球最大的合成橡胶消费国,且自2020年以来我国合成橡胶出口量增幅显著。那么,合成橡胶的产业链是怎样的?行业供需和贸易情况如何呢?让我们通过这篇报告了解一下。

核心看点:

合成橡胶生产的主要原料是丁二烯,它与合成橡胶价格的相关性较高,且价格波动更大;

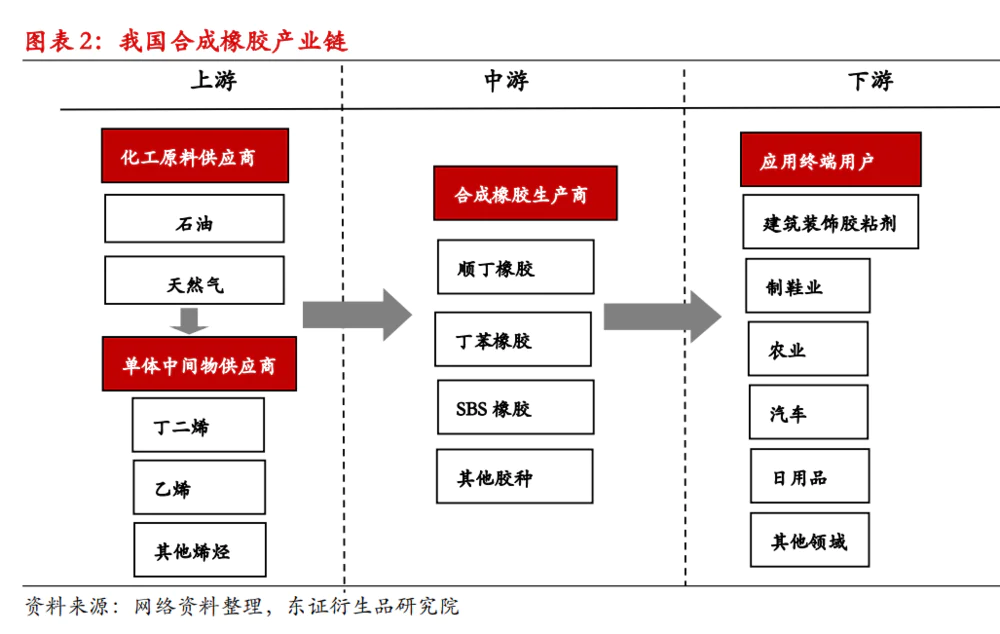

产业链上游是化工原材料和单体中间物供应商;中游是合成橡胶生产商,具有较高的技术壁垒,全球行业集中度较高;下游应用广泛;

在环保监管日益趋严的背景下,我国合成橡胶主流产品向环保型品种发展。

合成橡胶是资金和技术双密集型行业,形成了资金和技术壁垒,私营企业在产业转型时期难以与中石化、中石油两大集团竞争。

一、合成橡胶

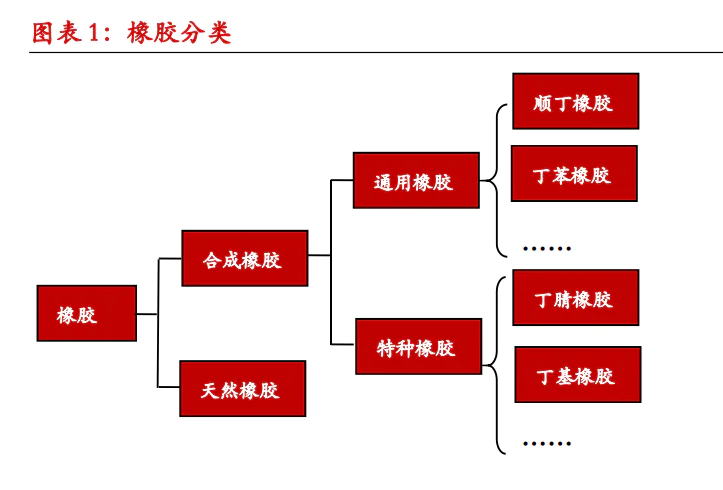

合成橡胶是由人工合成的高弹性聚合物,与从橡胶树生产出的天然橡胶存不同。

分类方法较多,根据性能和用途可以分为通用橡胶和特种橡胶两大类。通用橡胶是合成橡胶的主要品种,市场需求量大,主要应用于轮胎和工业橡胶制品。

1、上游

化工原材料和单体中间物供应商,主要包括石油、天然气等化工原材料和丁二烯、乙烯等烯烃单体中间物。

丁二烯是合成橡胶生产的主要原料,合成橡胶的两个主流胶种顺丁与丁苯橡胶均是由丁二烯或丁二烯与其他物质聚合而成。丁二烯与合成橡胶价格的相关性较高。

相较合成橡胶,丁二烯的价格波动更大,一方面是由于其储运的特殊性,另一方面是因为丁二烯主要是从裂解乙烯的副产混合碳四馏分中抽提,因此丁二烯的产能与产量很大程度上受制于乙烯裂解装置的产能、开工情况以及生产工艺等。

全球丁二烯产能主要分布于中国、欧盟、美国、日本和韩国,与全球合成橡胶产能的区域分布高度重合。

2、中游

合成橡胶生产商,具有较高的技术壁垒,全球合成橡胶的行业集中度也比较高。

中游生产厂商利用不同单体在引发剂和催化剂作用下进行聚合反应生成聚合物,聚合反应后的物料,经脱除未反应单体、凝聚、脱水、干燥等步骤,才可制得成品合成橡胶。

长期来看,在环保监管趋严的大背景下,下游应用终端客户趋向于选择可满足特殊用途或者符合特定质量和环保要求的合成橡胶产品,产品附加值较高的合成橡胶产品生产商将具有较高的利润水平和较强的议价能力。

3、下游

合成橡胶因其种类较多,因此下游应用极其广泛,可大体分为民用领域和工业领域两部分。民用领域包括日用品、建筑装饰胶粘剂、制鞋业等行业,工业领域包括汽车、航空航天、农业等行业。

二、供给

1、目前我国是全球最大的合成橡胶生产国,产量占比超过20%。目前我国合成橡胶行业产能主要集中在江苏、浙江、山东等东部省份,此外云南、广东等地也有较多产能分布。

2、近年来除产能稳步增长外,在技术进步和市场需求的双重驱动下,我国合成橡胶的产能结构也在持续优化。丁苯和顺丁橡胶合计产能占比在50%以上,近年来占比呈下降趋势。在环保监管日益趋严的背景下,我国合成橡胶主流产品也在向环保型品种发展。

3、我国合成橡胶产能结构性过剩问题依然严峻,部分胶种如乙丙橡胶、丁腈橡胶的产能则低于表观消费量。此外,部分胶种进口比例超过40%,对进口的依赖度较高。

4、从竞争格局看,我国合成橡胶市场以中石化、中石油、部分民营企业和小部分外企组成。

合成橡胶是石油产业链的下游产品,而国内油品主要由中石化和中石油统一定价,国内民营石油厂商的定价权相对较弱。

中石化和中石油在各地区设立了多家分公司,中石化和中石油在国内合成橡胶的产能和产量占比超过50%。

由于合成橡胶行业是资金和技术双密集型行业,在行业去产能、优化产业结构的背景下,行业内形成了一定的资金和技术壁垒,私营企业在产业转型时期难以与中石化、中石油两大集团竞争。国外化工企业暂不具备较强的竞争优势。

三、需求

目前我国是全球最大的合成橡胶消费国,消费占比超过30%。合成橡胶因其种类较多,因此下游应用极其广泛,下游需求整体受宏观经济影响较大。

合成橡胶两大主流胶种丁苯和顺丁橡胶的主要应用领域都是轮胎生产。与研究天然橡胶需求端需要重点关注全钢胎市场不同,研究合成橡胶需求端需要重点关注半钢胎市场。半钢胎市场对合成橡胶的耗用量约是全钢胎市场的2-3倍。半钢胎轮胎尺寸小,质量轻,单条质量约在7-10公斤/条,主要用于乘用车。

四、贸易

剔除混合胶后,2009年以来我国合成橡胶的进口量基本维持在140-150万吨,整体波动不大。我国合成橡胶主要从周边国家进口。受益于出口退税率的提升,2020年以来我国合成橡胶出口量增幅显著。未来在满足国内需求的基础上,开拓海外市场、扩大出口对我国合成橡胶产业的健康发展意义重大。

五、合成橡胶与天然橡胶难以大幅替代

目前的技术条件尚不支持合成橡胶大幅替代天然橡胶,与此同时合成橡胶也具备一些天然橡胶所不具备的优异性能,因此目前的轮胎生产通常是将两类胶混合使用以实现性能互补。

当某种胶相对便宜时,部分轮胎厂家也会考虑适度增加该种胶的用量以降低生产成本,但整体来看,轮胎配方中天然橡胶与合成橡胶的比例调整非常有限。

研报原文可以添加妙妙子微信(huxiuvip302)获取

评论