手机视频直播从步入巅峰到跌入谷底仅仅在一年之间。映客被收购,激发了人们对直播行业的新一轮思考:直播风口是就此关闭了吗?

目前除光圈直播外,爱闹直播、猫耳直播、微播、网聚直播、趣直播等数十家直播平台已经悄无声息地消失。

虎嗅观点

1、“全民直播”是一个伪概念

直播是一个长期存在、短期爆发的新消费娱乐方式,其使用者主要集中于年轻用户群体。有别于之前的秀场、游戏直播,以映客为代表的全民直播期望凭借放大的用户群体,产生更多更宽泛的可看内容。早期的全民概念确实让映客异军突起,但缺乏专业垂直领域定位的内容生产,很难形成用户粘性。无门槛的入驻,难以持续的内容输出,不稳定的流量来源,使全民直播平台变成全民直播的工具。

一个免费工具平台的变现之难,可想而知了。

据映客投资人昆仑万维发布的资料显示, 2015年全年,映客总收入为3048.36万元,净利润为167.28万元(未经审计),2016年财务数据尚延迟未发布。

2、同质化模式下,绑定头部内容和积累社交关系更为重要

短短两年中,直播平台从25家发展到如今的300多家,产品同质化已经非常严重。明星主播对平台用户和流量的聚集效应越来越明显,但一直号称全民直播的映客坚持不签约主播。而保守的打赏分成机制,很难留住靠自己平台火起来的明星主播。公开信息显示映客与主播的分成比例约为7:3(即主播获得100元的收入映客抽成70元,其它平台在60元左右),且对主播提款额度进行阶梯性限制。

相对于YY的家族守护、阶级划分,斗鱼的会员皇帝、国王、伯爵、公爵,映客的全民概念明显缺乏一个显著个性化的长期用户成长体系,人人皆可直播的平台理念,用户虽易获取,可用户关注度的过度分散,使用户围绕每个主播的活跃度明显低于其他一线直播平台,平台上的社交关系很难建立和维护起来。

3、直播成标配的今天,平台需要找到自己背后的大树

流量红利已过,获客成本不断增高,单纯依靠“打赏+广告+游戏”的直播变现模式已经不能支撑其高额的运营费用,直播平台需要找到与自己匹配的大腿,产生对应内容,形成自己的用户壁垒,降低用户增长的边际成本。

从直播行业目前的市场现状来看,一直播背后有微博社交支撑,火山直播背后有今日头条内容分发推广,来疯后面是阿里的电商内容加持,即便是相对独立的陌陌直播,此前也已建立了强大的社交属性。

4、洗牌期将至,内容违规是风险之一,而牌照将是最大尴尬

直播爆发之后,网络主播数量早已超过数百万,即时直播的信息分享方式,使直播内容无法及时审核和加以控制。为了避免内容违规,维持平台正常运营,各平台资源投入不断增加,但涉黄等内容违规隐忧依然不断。

2017年5月8日上午,北京市网信办针对近期新浪、网易、凤凰、腾讯等网站屡次在互联网直播中违规提供互联网新闻信息服务,依法约谈网站相关负责人,责令网站立即停止违法行为,关停违规功能,限期整改。

内容的违规可以通过技术等手段避免,牌照则是现在多数视频直播企业的最大尴尬,在目前的直播行业中,按照要求拿到“视听证”的公司仅有YY、映客等少数直播企业,而斗鱼TV、熊猫TV、花椒直播、一直播在内的大部分直播网站尚处于“无证”状态。

行业速揽

直播内容不断拓宽,秀场仍是主流

从直播的发展历程来看,视频直播在过去的近10年间共发生过三次转变,以YY、9158、六间房为代表的PC秀场直播被定义为直播1.0时代;以虎牙、斗鱼等游戏直播平台被称为直播2.0时代;而如今花椒、映客以及数百款同类产品被归为泛娱乐直播的3.0时代。

无论时代怎么划分,在所有直播内容中秀场占比超过60%,游戏仅为15.13%。同时,从营收上看,在300多家视频直播平台中,去年年收入破10亿元级别的直播平台仅9158、YY、陌陌、斗鱼四家,而这些平台主要以秀场为主。

垂直领域细分明显

1、秀场直播:YY、六间房、9158等

2、游戏直播:斗鱼、虎牙、战旗、熊猫、龙珠、火猫等

3、体育直播:直播吧、体育吧、腾讯体育等

4、电商直播:淘宝直播、聚美直播、京东直播等

5、财经直播:知牛财经、橙牛TV、呱呱财经等

6、社交直播:一直播、天鸽互动、哈你直播、酸果直播等

7、户外直播:云游直播、行者直播、一道走、Mr.Hug 、来吖侣行等

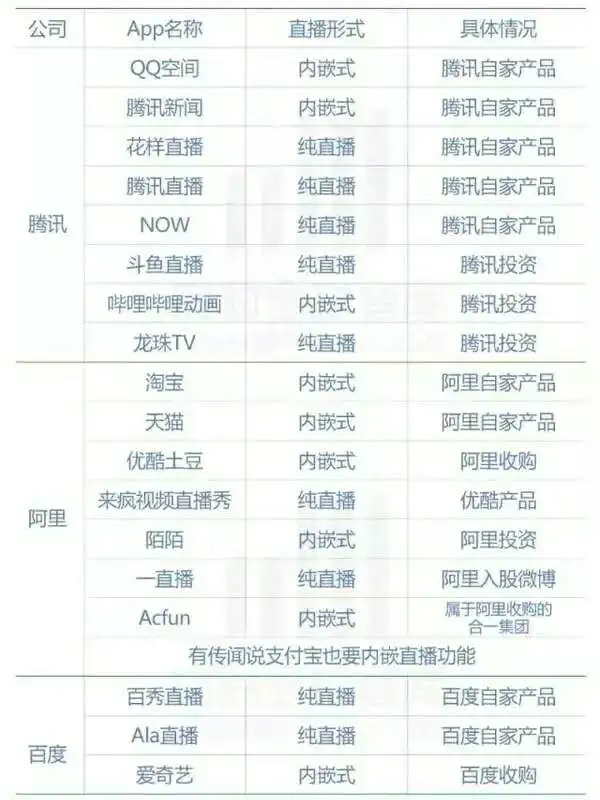

BAT深度布局其中

数据来源;猎豹智库

仅仅一两年前,资本还将直播视为“宁可投错,不可错过”,哪知直播之风,发于秀场,兴于网红,盛于明星,衰于广告,毁于色情。在秀场和网红效应的放大下,直播泡沫不断被吹大,缺乏自我变现能力的直播平台终究难以为继。

作者 | Eastland

资本是企业不断追逐扩张的弹药,也是企业成长过程中看不懂的毒药,相同的是他都能给你一个他们自认为合理的货币价值,不同的是他们总用不同的逻辑去衡量出这一结果,即便是这些逻辑你看不懂。

美东时间5月11日,易车(NYSE:BITA)发布了2017年Q1业绩:营收15.5亿元、同比增长41.1%;其中“汽车交易服务”收入6.26亿、同比增长193.5%;经营亏损从2015年Q1的6647万收窄至1090万;Non-GAAP净利润1.57亿元、同比增长102.3%并接近历史最高水平。

业绩公布后,易车股价上涨5.46%收于31.1美元,市值22亿美元。

以下是文章部分内容摘录:

估值模式之殇

上市七年来,易车营收划出完美的增长曲线,从2010年不足4.6亿到2016年已近58亿,年均复合增长率52.5%。但易车股价走势与营收增长是完全背离的。

2010年11月在纽交所上市时,发行价为12美元。四年后一飞冲天,创下98.28美元的历史高点。

可是,2014年26.2亿美元的营收,仅相当于2016年营收的45%,股价却是现价的316%。

证券市场诞生两百年来,涌现出无数关于股票估值的理论和方法,可以形象地归纳为“市盈率”和“市梦率”两大类:利润丰厚并能够可靠预期的“蓝筹股”用市盈率;没利润有想象空间的黑马用“市梦率”。

第一类公司在美国资本市场占比不足50%(如苹果、微软、IBM等),在A股市场则不超过20%。

第二类公司不见得不优秀,其中不乏亚马逊、特斯拉这样的明星。只因商业模式未定型、未来收益无法量化,投资人只好“意淫”。比如Uber、ofo的估值没什么道理可讲,都是些昂贵的“画饼”。

按市盈率估值相当冷酷,即便苹果也得拿已兑现的“出货量”、“销售额”、“净利润”为依据。

按照“市梦率”估值的公司一旦开始盈利,其投资人自然倾向于认为“梦想终于实现”了,围观者会惊觉“果然能赚钱”,两种思潮合力将股价推向新高,造出不可思议的市盈率。

亚马逊过去12个月(2016Q1-2017Q1)累计净利润25.8亿美元,市值4568亿美元,市盈率接近180倍;同期净利润457.3亿美元的苹果,市值为8207亿美元,市盈率不到18倍。

人设不同,估值水平竟会相差十倍。

易车收入结构及模式的变迁

易车原本的核心业务是“广告及订阅业务”(Advertising and subcription business)。2014年Q1收入3.09亿,占总营收的87%,2017年Q1收入达7.45亿。年均34%的复合增长率也算不低,但由于“交易服务”的迅速崛起,广告收入在总营收的比重一路降至48%。

钱去哪儿了

最近虎嗅上关于京东毛利润率走高的讨论很热烈,有意思的是双方都“假装”京东只有一种业务模式。

京东以自营模式起家,赚的是差价,模式重,毛利润率低。“开放平台”引入第三方卖家,收取“平台使用费”、“扣点”和放贷赚利息,模式轻,毛利润率在70%左右。粗略估算,“第三方”业务的贡献约占京东毛利润的40%。

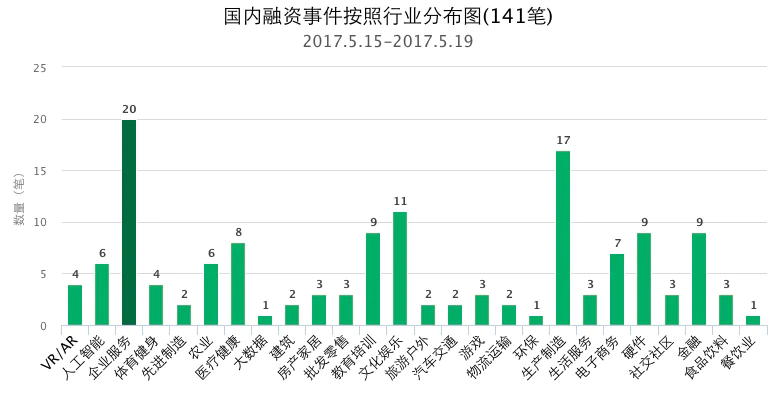

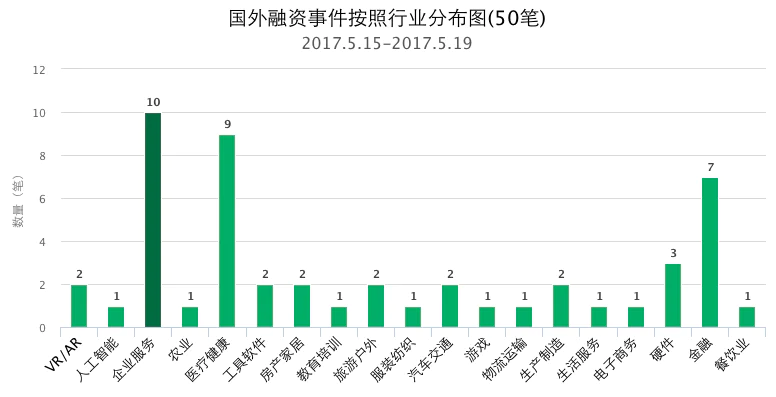

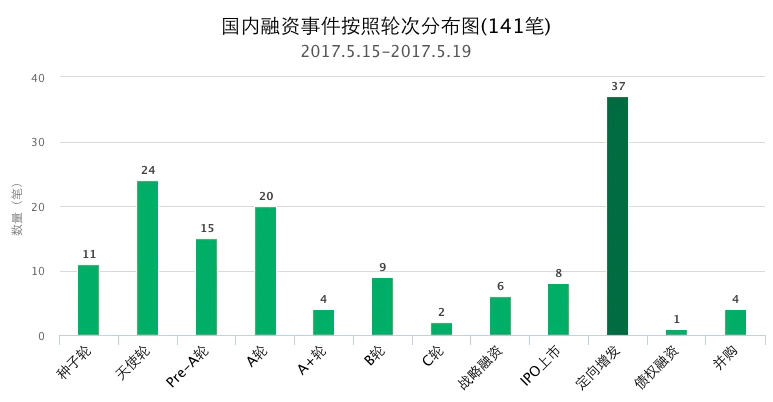

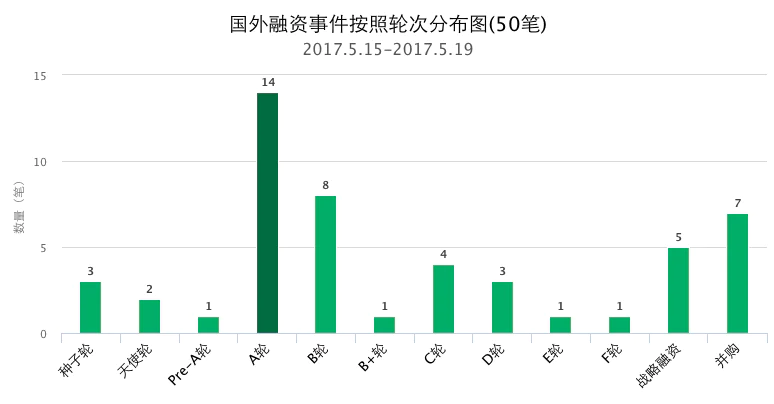

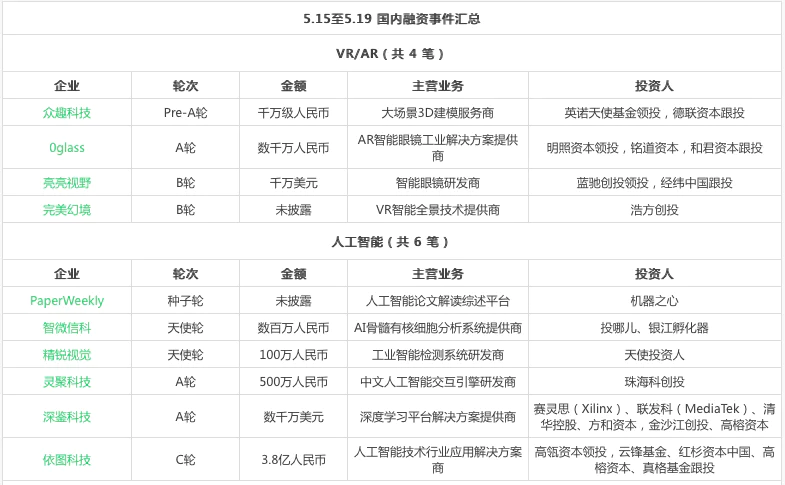

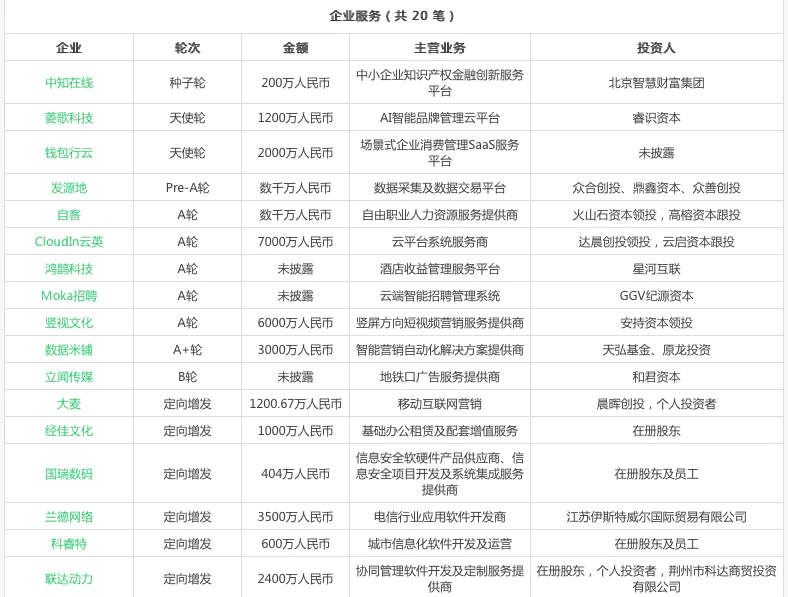

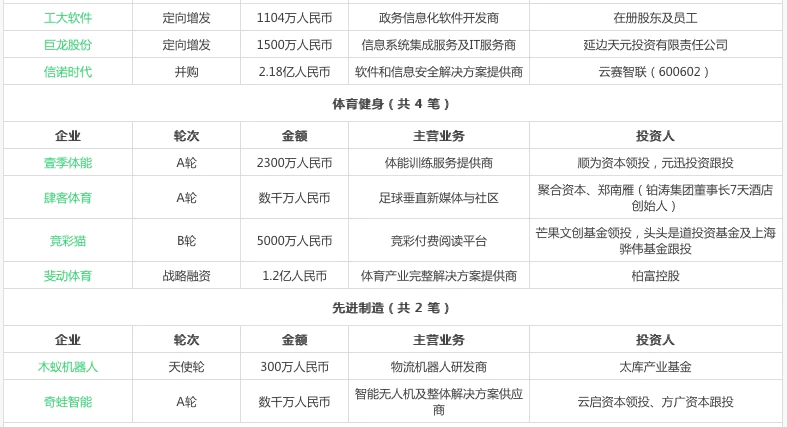

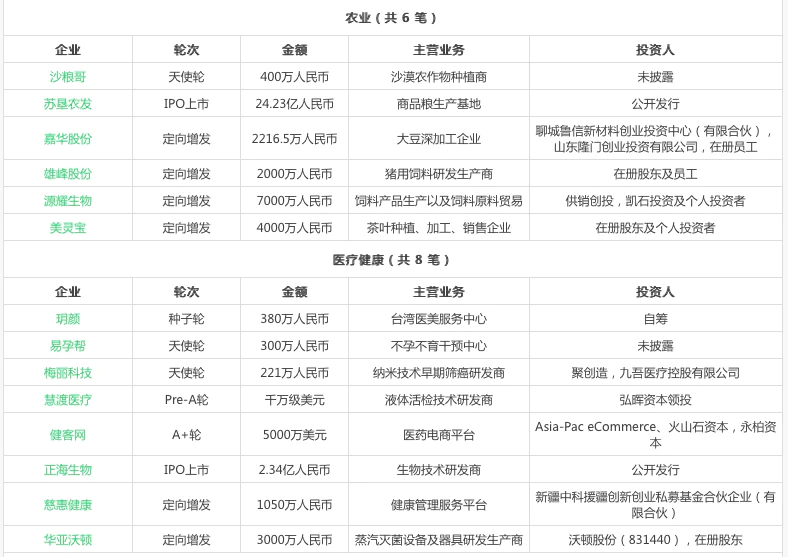

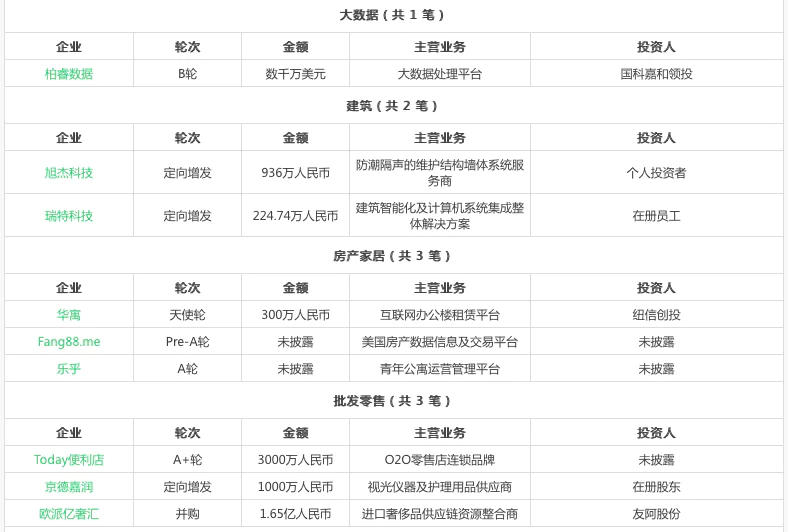

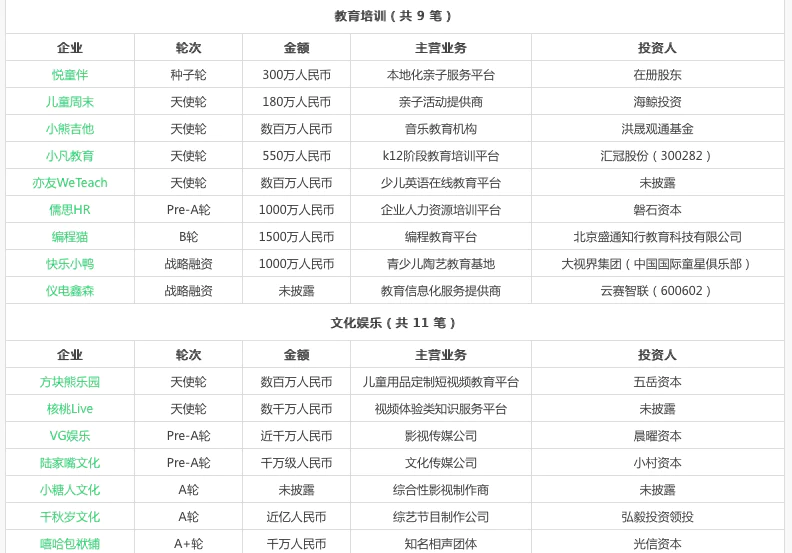

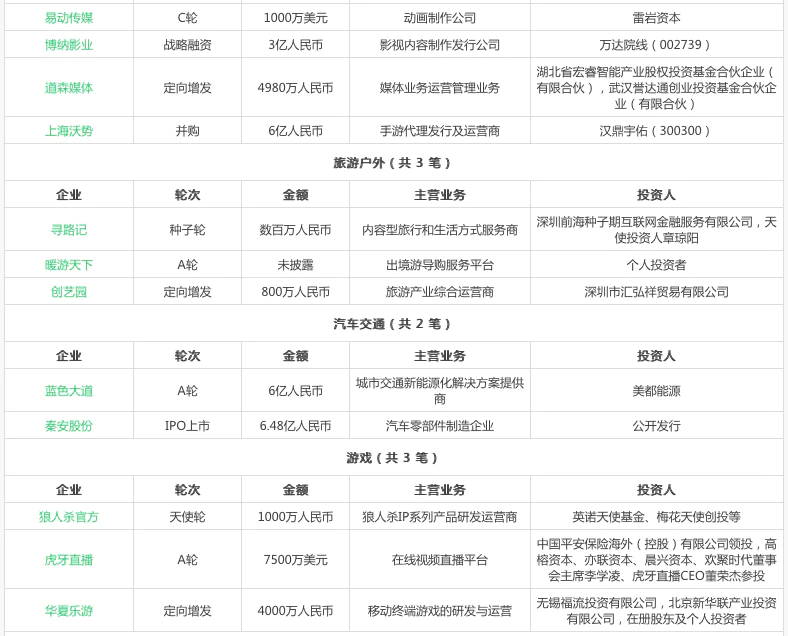

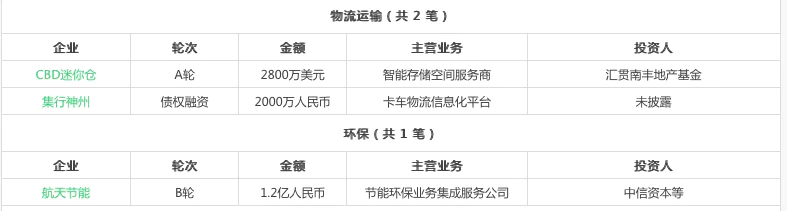

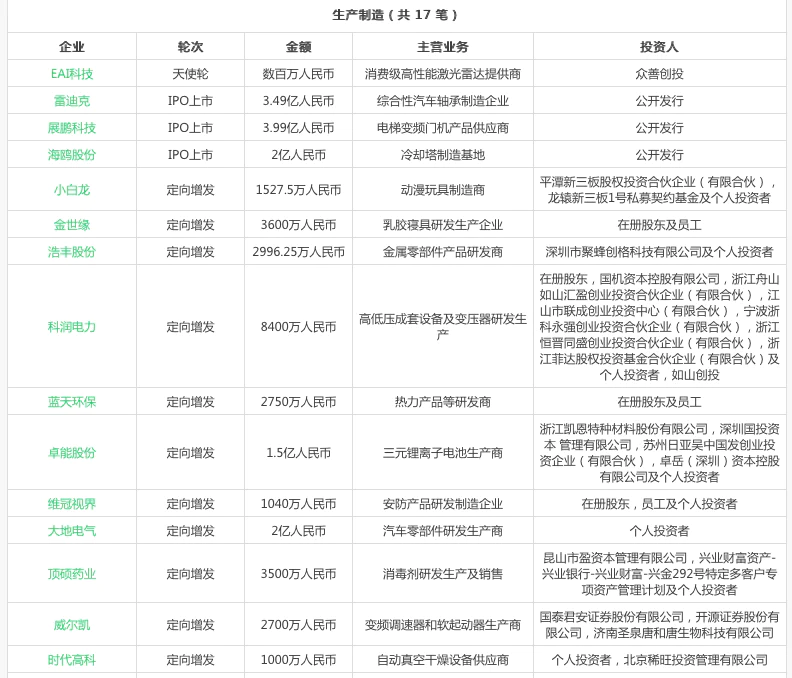

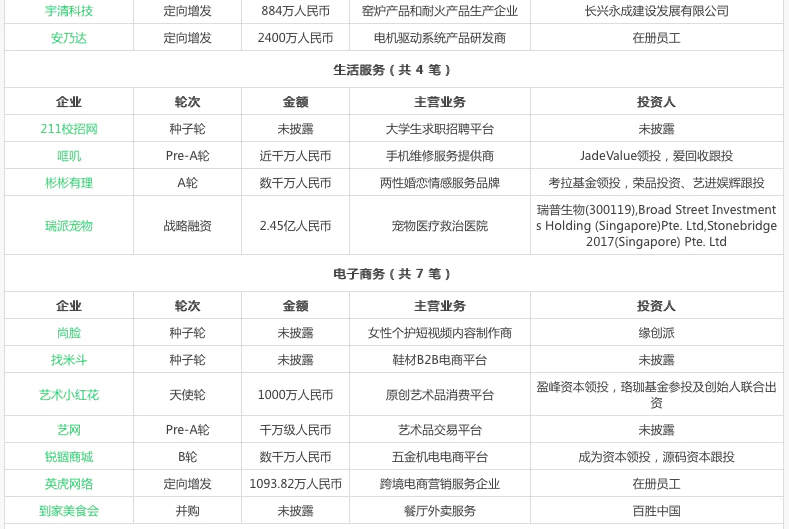

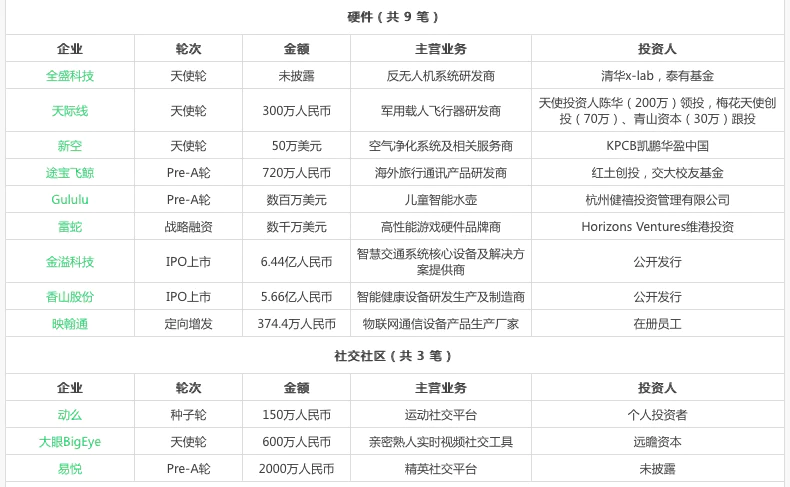

本周国内融资事件141笔,国外融资事件50笔。相比于上周国内201笔,国外89笔的盛况,融资状况的回暖似乎只是昙花一现。

博纳影业完成了3亿人民币的战略融资,这次投资意味着万达影业在影视发行发面的进一步扩张。虎牙直播完成了A轮7500万美元的融资,顺应了交互产品蓬勃发展的大潮,也是中国社交软件渠道下沉的一个缩影。

评论