营收减营收成本,得到的就是毛利润。

企业毛利润率是主营业务根本属性之一,与商业模式直接相关,比如:

奢侈品公司的毛利润率可以轻松超过90%,例如茅台;

游戏公司毛利润率可达80%左右,可谓暴利;

单纯提供资讯的互联网公司毛利润率在70%以上,主要成本是内容、流量购买和带宽;

UGC平台一旦占领市场,省下内容成本可使毛利润率提升几个百分点;

做批发生意的渠道商毛利润率只有几个百分点,靠的是薄利多销及完成阶段销售金额的返点;

而多数只会赔本赔吆喝的O2O创业公司,根本没有毛利润可赚。

同行之间,几个百分点的差距,都生死攸关。至于说同一家企业,毛利润率的变化非常非常值得关注。这时候,我们一定要问:为什么企业会发生变化?这种变化是偶然还是“新常态”?

值得注意的是,许多公司的主营业务并非只有一种模式,而是多项主业并存。出于某些原因,许多公司并不单独披露每种模式每项主业的营收及营收成本,给投资人造成一定困扰。

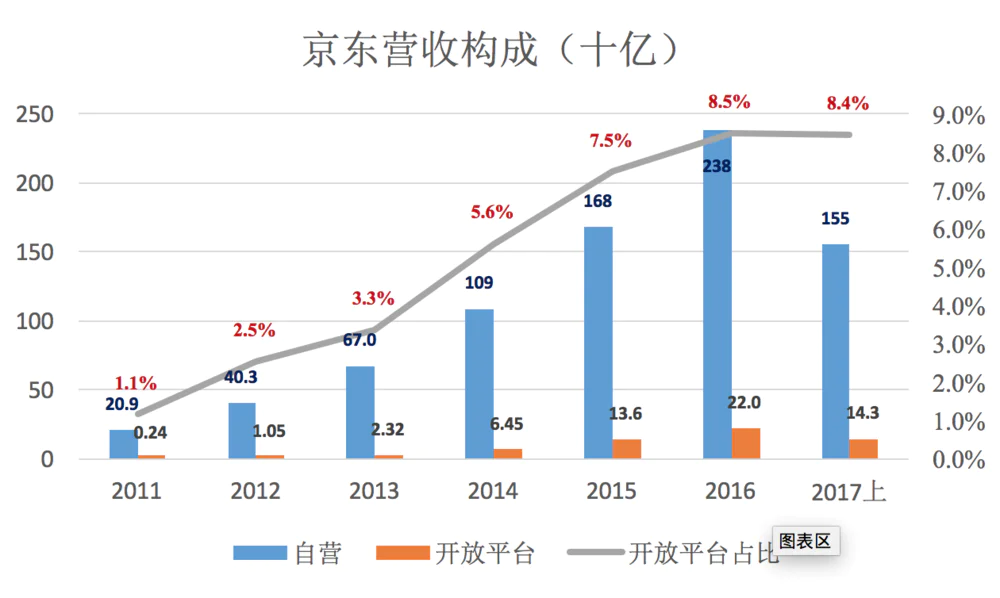

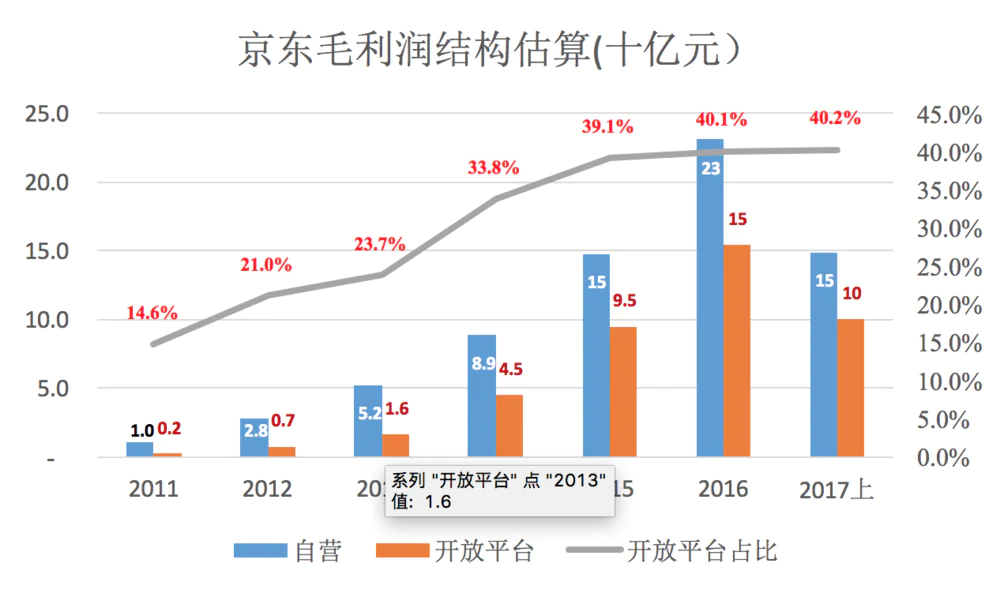

案例10:京东自营与开放平台

京东的策略可以概括为:自营业务赚口碑、开放平台业务赚利润、GMV赚估值。

自营电器销售是京东起家的业务,赚的是进销差价,毛利润率低。开放平台业务向“第三方”卖家收取“平台使用费”、“扣点”和放贷赚利息,其毛利润率比自营高了好几个档次。

2011年,京东自营与开放平台业务营收分别为209亿和2.4亿,后者占比为1.1%。到2017年上半年,开放平台业务营收占比达8.4%。

乍一看,京东的开放平台营收占比并不是很大,可这能对京东整体毛利率有多大影响呢?

其实,京东开放平台本质上与天猫类似,而阿里的毛利润率在70%左右,因此不妨假设京东开放平台业务的毛利润率为70%。

根据以上假设,2011年京东开放平台收入占比虽然只有1.1%,但对毛利润的贡献达到14.6%;2017年上半年,开放平台收入占比8.4%,对毛利润的贡献超过40%。

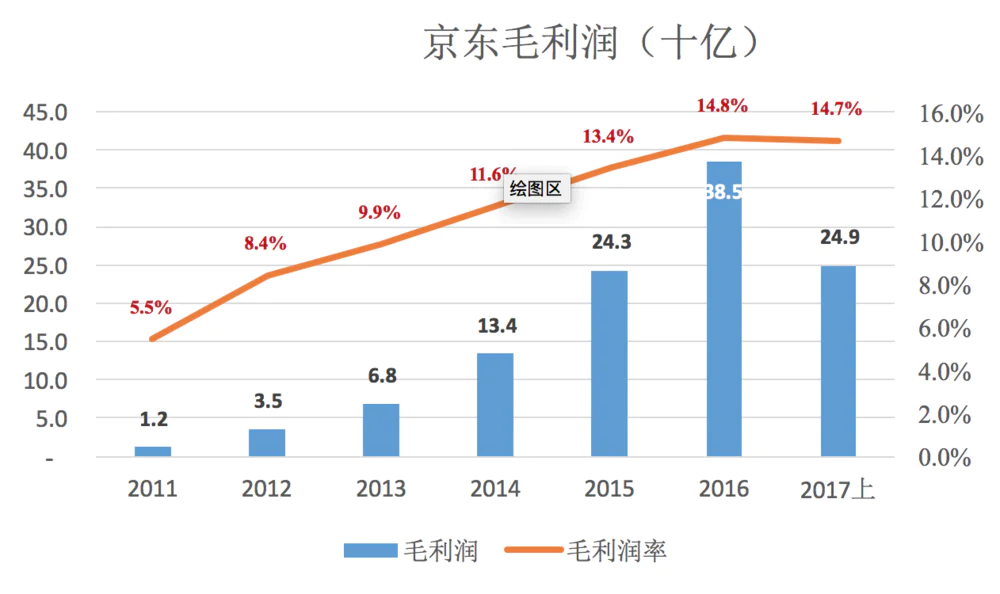

由于开放平台业务的贡献,京东整体毛利润率一路提高到14.7%。

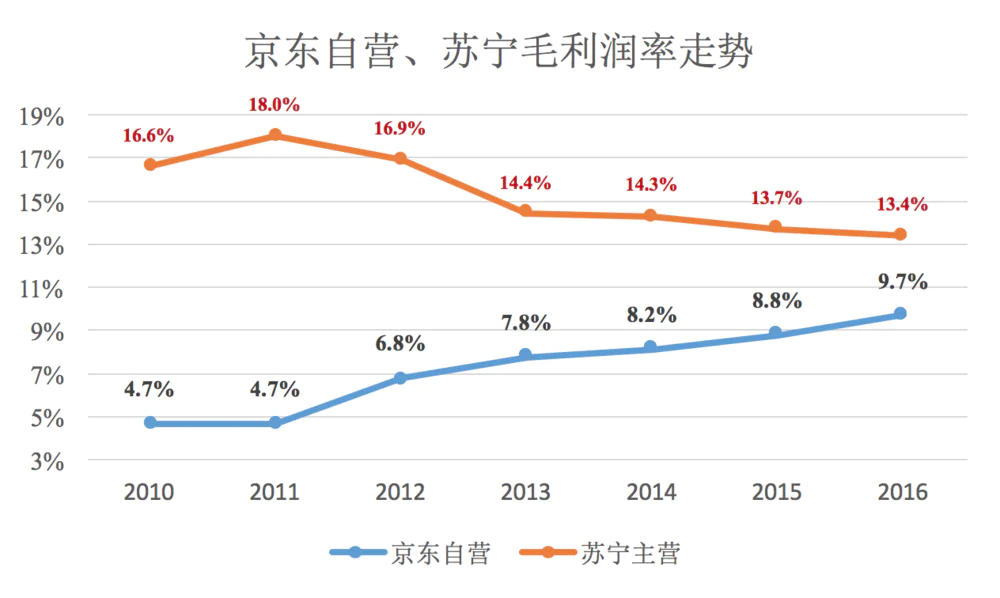

不过,随着成长壮大,京东向家电企业的议价能力逐渐增强,引致京东毛利润率的提升,而另一方面,家电零售行业内价格战盛行,这两个因素共同作用的结果是各家的毛利润率趋同,其中最典型的就是苏宁与京东的毛利润率互相靠拢。

从下图可以清楚地看到这一趋势。

应当注意的是,苏宁营收成本包含线下门店的直接开支,单就赚取进销差价的能力而言,苏宁仍然远胜于京东。

经营利润比净利润更能反映企业盈利水平

在对企业进行纵向分析时,经营利润比净利润更能准确反应企业真实盈利能力。

所谓“经营利润/亏损”,是毛利润减去各项费用后的余额。所谓“各项费用”,指的是所有难以直接列入营收成本的支出,其中包括市场、产品/研发、行政、财物、物流等方面的支出,而市场、产品/研发、行政这前三项几乎所有企业都不可避免。

而位于损益表底部的净利润(Bottom line)是企业所有活动的“秋后总账”,有可能因主营业务之外的因素而出现巨幅波动。

Non-GAAP反映公司管理者的动机

在财经报道里,我们经常会看到Non-GAAP这个概念,可究竟什么是GAAP呢?

要搞懂这个,我们得先从GAAP说起。GAAP就是所谓的通用会计准则,它是从基本概念、基本假设到会计计量、财务报表编制的一整套规定。事实上,一个国家的会计体系就是这个国家的通用会计准则,由权威、专业的委员会制定。在美国上市的中国公司(就是人们常说的中概股)必须遵守的是U.S. GAAP。

在任何资本市场,不遵守通用会计准则、不按时披露财报的结果都非常、非常严重。

不过,成熟资本市场为了帮助投资者更全面了解公司经营情况,允许企业对按“通用会计准则”编制的财报给予补充说明,通常涉及股权激励、折旧/摊销、非经常性损益等事项,这就是所谓的Non-GAAP。

需要明确的是,非通用会计准则数据是对“通用会计准则的补充而非替代”。而几乎所有公司都会在财报中使用非通用会计准则(Non-GAAP),美其名曰“数据修正”。

当Groupon申请首次公开发行之时,就曾因不适当地使用Non-GAAP数据受到质疑,当时Groupon采用了“调整后综合分部运营利润(ACSOI)”的指标,被专业人士指出,这项会计指标其数字中不包括相关重要成本,比如为了吸引新客户而产生的网络营销支出,后在美国SEC干预下,Groupon才进行了更正。

财会专家的研究表明,Non-GAAP的效果主要取决于公司管理层的动机!

Non-GAAP数据最常被使用的“场景”有三大类,是帮助投资者准确了解企业经营情况还是意在误导,一看便知。

股权激励

股权激励是推动员工养成主人翁精神的重要法宝。特别对于在海外资本市场上市的科技类公司,股权激励甚至成为获得投资人认可的必要条件。股权激励是否到位也是导致某些公司狼性十足、某些士气萎靡的根本原因。

在多数情况下,剔除股权激励成本的非GAAP数据,对投资人了解企业实际经营效果是有益的。

有两种情况值得注意。

一是秋后算账式的大笔股权激励。有些企业在上市前后,突击式大派期权或限制性股票,作为冲刺上市的激励或多年创业的奖励。

2011年,唯品会大量授出行权价仅为0.5美元的期权,就属于这种情况,那个财年的股权激励成本相当于营收的171%,如果不剔除这部分成本,则完全无法反映企业的经营状况。

2014年,唯品会复权价最高达到248美元!(复权是指,保持流通股本不变的情况下,向前将上市以来股价折算为上市时流通股本下的股价,或者向后将上市以来股价折算为当前流通股本下的股价,类似利息理论中的贴现或折现。)

2014年上市的两大电商都在单个季度计提了巨额股权激励成本,京东是37亿元(Q1)、阿里30亿元(Q3),无论如何这两笔费用都应当从企业正常的运营结果中分离出来。

另一种比较少见,就是利用股权激励“调节利润”。

奇虎360的股权激励早已制度化,每季度都计提1000多万美元的激励成本。2013年Q4,按Non-GAAP算法,奇虎360公司净利润9040万美元,大笔计提了7528.4万美元股权激励。出了激励团队之外,奇虎还人为压低了当期净利润。

2013年,巨额计提股权激励成本后,奇虎360净利润不到1亿美元,却为2014年净利润同比大幅增长“买了个大保险”。

案例11:梁建章破例狂甩18亿

去哪儿股权激励成本占营收的比值一向较高,2014年Q2其成本相当于营收的19%,可以说是去哪儿保持“狼性”的秘诀之一。

2015年Q4,庄辰超临走前更是放出成本45亿的股权激励,相当于营收的348%。

当时他在朋友圈中说:“我在Qunar的10年最值得我骄傲的不是业绩和市值,而是我估计Qunar在10年里大约创造了1500个彻底财务自由的家庭。”

有企业管理经验的人会明白:临走狂涨工资、大发奖金是前任在给后任出难题。庄辰超这样厉害的角色当然不会放过机会,何况自己和自己的老部下还能得到实惠。

庄辰超将皮球踢给了梁建章,如果按携程以往的标准拿营收的6.5%做股权激励恐怕会适得其反。梁建章一咬牙对去哪儿团队发放8.02亿股权激励,相当于营收的81%,对携程团队则破例发出10.33亿股权激励,占营收的41.7%。

去哪儿创造了1500个财务自由家庭,梁建章这是想要创造3000个!

折旧及摊销

一般计算净利润的公式是:营业收入-营业成本-各项费用=净利润

虽然大家都按这个套路来计算计算净利润,但其中的细节却大不相同。对净利润影响大而且常见的,是折旧/摊销政策。

一家公司可以选择直线的资产折旧,也可以选择加速的资产折旧,不过即便都选择直线折旧,折旧年限的不同对业绩影响也会很大。

比如乐视对版权内容采用五年直线摊销,花10亿买的版权内容每年摊销2亿。优酷土豆从2011年起将直线摊销改为加速摊销,搜狐等视频网站也相继跟进,它们花10亿购买的版权内容第一年就摊掉5亿。同一家公司,采取不同摊销政策,业绩会差3个亿!

话说回来,《潜伏》是2009年最火的电影剧,但它在视频网站的高点击率会保持到2014年吗?#乐视直线摊销这办法,谁爱信谁信#

再比如神州租车的车辆使用期为30个月,而一嗨租车为36到48个月。对于车队规模上万的租赁公司,折旧期延长6个月,会给业绩造成很大影响。

有观点认为,在GAAP框架内采取不同的折旧或摊销政策,不一定能准确的反映出企业业务的真实状况,还会给投资者带来困扰,所以,EBITDA(税息折旧及摊销前利润)等这样实际上属于Non-GAAP的会计概念大行其道。

实际上,EBITDA用于测算亏损的传统公司的偿债能力,是便捷并有效的(如果该公司账面亏损,但剔除非现金支出后有可观的盈余,就不担心企业还不了债),不过轻资产型企业原本就没多少固定资产和无形资产可以折旧或摊销,所以EBITDA对多数成长型互联网企业没有太大的意义。

而对于有重大非现金支出的企业,如果“剔除”非现金支出就会得出荒唐的结果。比如上面提到的乐视和优酷土豆,版权摊销绝对不应剔除。

另一个案例来自今年刚刚上市的两家汽车租赁公司:神州租车和一嗨租车。

2013年,神州租车按国际会计准则净亏损为2.16亿元。但在运用Non-GAAP计算EBITDA时,把6.9亿车辆折旧和3.34亿财务成本都给“非”掉了,最后呈报的EBITDA为8.5亿元!一嗨租车与神州租车不谋而合,2013财年亏损1.52亿,却把1.96亿折旧、5088万利息支出“非”掉,得出的EBITDA是1.02亿。

这两家公司都是“超重资产型”的,靠股东投资及大量银行贷款购置车辆用于出租,利息和折旧是“两座大山”。以一嗨租车为例,2014年上半年,单车日均收入为121元,而单车日均折旧为42元,相当于营收的34.7%。把车辆折旧都非掉了,没有车,拿什么租给用户呢?

做流量变现买卖的去哪儿网也是一个典型。打开百度,输入“机票”二字,携程、艺龙、同程、蚂蜂窝、去哪儿网都出现在搜索结果的首页。除了去哪儿网,各家都为自己的位置花了大价钱,但去哪儿网的代价更大!据财报披露,百度在2014、2015、2016年分别向去哪儿网输送21.90亿、21.90亿、21.96亿次查询,去哪儿网则分期分批“白送”4580万B类股票(相当于去哪儿网已发行股票的13.6%)。

虽然没花钱,但股票也是钱,2014年Q3去哪儿网就把价值2.36亿元的股票送给百度换取流量,却在使用Non-GAAP时这笔费用剔除(因为是非现金支出),把营业亏损从5.75亿调整到2.7亿。#假装流量是白来的#

滥用Non-GAAP的结果是——汽车租赁公司看起来以零成本使用数万辆汽车、在线旅游公司貌似白白从百度获得数十亿点击。

重估投资性资产的价值

就作用而言,企业的资产可以分为三大类:消耗性资产、资本性资产和投资性资产。

1)消耗性资产主要指库存的原材料,被使用后计为营收成本;

2)资本性资产指的是生产经营中必不可少的固定资产(场房设备等)和无形资产等(知识产权、土地使用权等),它们以成本入账,按各自的时间表进行折旧或摊销(如上文提到的版权),最终,价值归零;

3)投资性资产是指企业为了获得投资收益而购买并持有的(如股票、房产)资产,不会被消耗价值也不随时间流逝归零,但要参照“市况”进行重估。

即将上市的万达商业地产,预计市值将达2500亿,比万科、恒大市值之和还多七八百亿。而2014年前六个月,万科、恒大、万达集团(包括商业地产)销售金额分别为1018亿、714亿和507亿。由此可见,房地产公司估值的奥妙不在于销了多少,而在于持有多少。

大型房地产公司持有一定数量的“投资性物业”,比如写字楼、商场、停车位等,目的是出租及享受升值。根据现行的通用会计准则,对投资性物业重新估值(一般是越估越高)出现的差值可以计入当期损益。于是,“价值重估”成了房地产企业常年玩弄的数字游戏。

投资性物业估值年年涨,日子好过就少涨点,业绩压力大就多涨点,弹指间就可虚增利润十几亿,成本就是给估值师的一点点费用。

其它房地产公司持有投资性物业的量级与万达商业地产相比,可不能同日而语。

2013年,万达商业地产净利润248.8亿,但公允值增加占了154.4亿。2014年上半年净利润49.2亿,“公允值增加”达52.3亿。这仅仅是对现有账面值1787亿的“投资性物业”进行价值重估的“收益”。

万达商业地产的在建物业和土地储备现值数千亿,全部建成后投资性物业总值将达万亿,估值上升空间难以想象。

评论