半个月前,虎嗅用户3CKmw给笔者留言,说是希望“有一篇文章专门讲被投公司与投资公司之间在财报上的相互体现及影响关系”。

这位虎嗅用户提到“比如腾讯投资了大量的公司”,但众多投资标的对腾讯的影响并不显著,即便是在阅文集团上市之后。

其实要说明这个问题,最好的例子就莫过于搜狐。这也是笔者会写本篇文章的最主要原因。

想把这个问题说透,我们还得先从搜狗上市这事儿说起。

2017年11月9日晚,搜狗正式登陆美国纽交所,成为继搜狐和畅游之后,搜狐旗下第三家在美上市公司。

用“多年媳妇熬成婆”这句话来形容搜狗CEO王小川,再合适不过。可似乎上市那天王小川并没有“人逢喜事精神爽”的模样——只见照片中,王小川搂着母亲站在纽交所门前,他嘴唇紧抿,表情竟有几分凝重和委屈。

自2004年8月创立以来,搜狗的上市之路已经曲曲折折走了13年。这背后,则是张朝阳和王小川多年来的权力博弈。

坊间传闻,其实早在2014年搜狗就已经具备上市条件,可张朝阳没松了这个口。

张朝阳曾在2015年谈及为什么不让搜狗上市时,说道:“有几家上市公司不重要,一家上市公司,市值很大很重要,多几个上市公司算什么?”

事实是,过去几年,搜狐业绩中有很大一部分是搜狗在支撑。

2014年8月,笔者曾撰文,认为“市值仅20亿美元的搜狐已然是半个投资公司”。而三年后的今天,搜狐已然是五分之四个投资公司了。

依笔者看,如今的搜狐更适合走私有化的道路。

为什么这么说?今天,笔者就通过搜狐的财报,给你揭出搜狐的“老底”。

持续表现低迷的畅游

咱们开篇先看看搜狐畅游的财报表现,当年在游戏市场上,畅游也是风光过的。

可如今呢?

2009年4月2日,张朝阳在纳斯达克为畅游敲钟,宣告搜狐游戏独立上市。从2002年成立搜狐游戏事业部,畅游的上市之路走了七年。

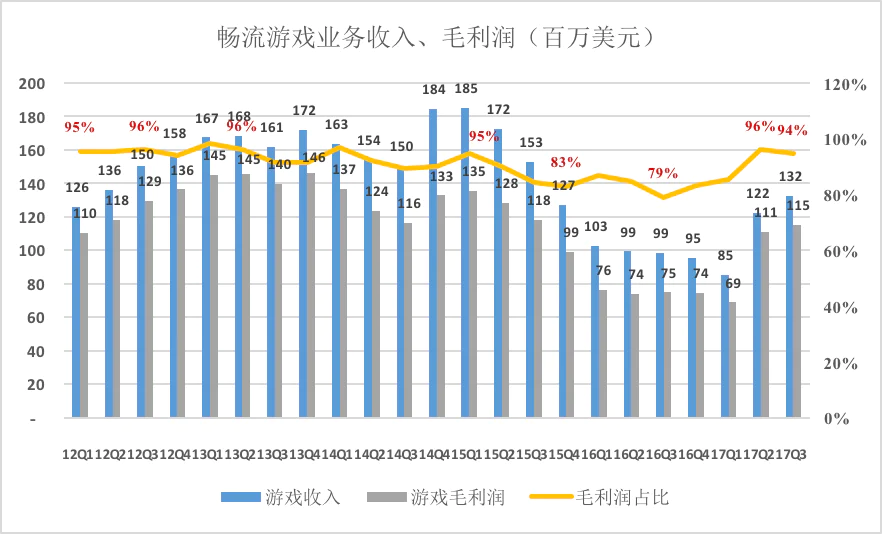

上市以来畅游坚持收入多元化尝试,收入来源包括品牌广告、增值服务、院线广告等。但游戏业务毛利润占总营收的比重几乎没有下降,2017年Q3为94%,2012年Q3为96%。

因此,畅游依然是比较纯粹的游戏公司。

可惜作为纯游戏公司,畅游的游戏收入多年徘徊不前。2017年Q3游戏收入1.32亿美元,比2012年Q3低12%。2017年Q3毛利润1.15亿美元,较2012年Q3低11%。

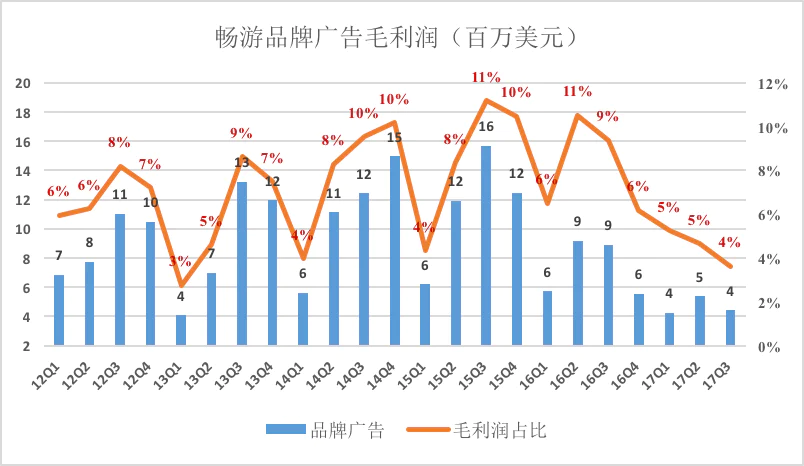

畅游的品牌广告毛利润率较高,2015年Q3达到86%,在整体毛利润中的比重最高达到11%,2017年Q3跌到4%。

然而,新兴的院线广告及古老的增值服务业务都未能给畅游贡献多少毛利润。例如2017年Q3,“院线映前广告及其它业务”收入达2400万美元,但毛利润仅为136万美元(毛利润率5.7%),而Q2还亏了230万美元。

畅游的角色不过是替搜狐系广告主接洽院线资源,赚点佣金。事实上,毛利润率低于6%的业务,除非规模大到京东那个级别,否则对任何一个企业来说都没有“钱途”可言。

2017年前三季度,畅游“映前广告及其它业务”收入6593万美元,远远谈不到规模效益。

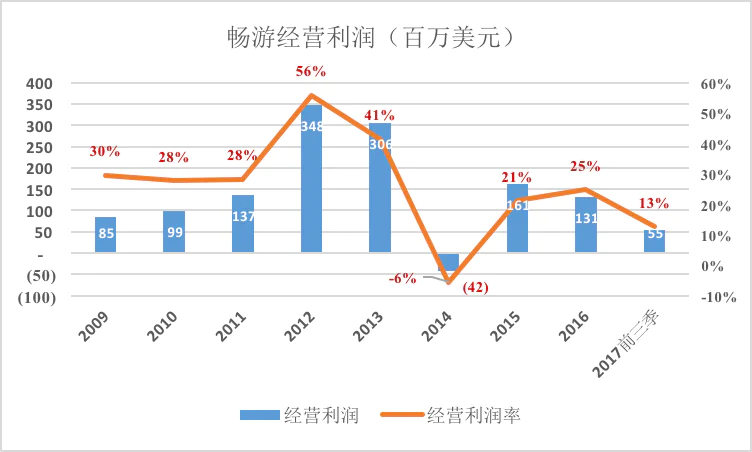

摸索了这么多年,游戏、广告、增值服务给畅游带来的总效果见下图。在它最辉煌的2012年,其经营利润达3.48亿美元,经营利润率56%;2014年,畅游亏损4200万美元;2017年前三季,畅游经营利润5500万美元,经营利润率仅为13%。

市值相当于百度5.47%的搜狗

再来看看张朝阳很是重视的搜狗,实际也活得艰辛不易。

自夸流量不如拿收入说话

搜狗是继百度之后,中国第二家以搜索为主营业务的上市公司。

在上市文件中,搜狗用第三方数据说明自己很牛:2017年9月,搜狗搜索市场占有率为17.8%;中国第四大互联网公司(按移动MAU);中国第二大搜索引擎(按移动搜索请求数);2017年9月,搜狗搜索的MAU达5.11亿、输入法移动端DAU达3.07亿……

既然是流量变现生意,与其为谁家流量多打口水仗,不如大家都直接拿变现数字来说话,毕竟张三李四都说自己流量第一,但不能变现的流量毫无意义。

所以,看艾瑞报告不如直接看财报。

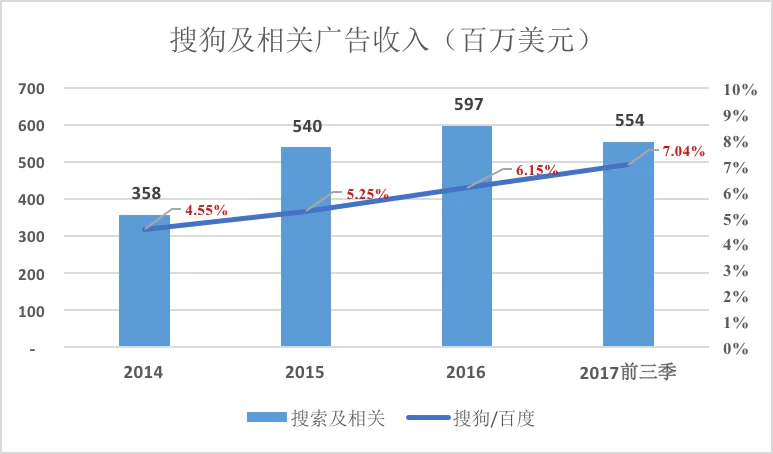

2014年、2015年、2016年,搜狗搜索及相关业务营收分别为3.58亿美元、5.4亿美元和5.97亿美元,2017年前三季度达到5.54亿美元。

2014年,搜狗广告收入相当于百度的4.55%,2017年前三季提高到7.04%。

按照12月21日收盘价,搜狗市值相当于百度的5.47%。考虑到百度的龙头地位,搜狗的估值基本合理。

“买来的”搜索收入

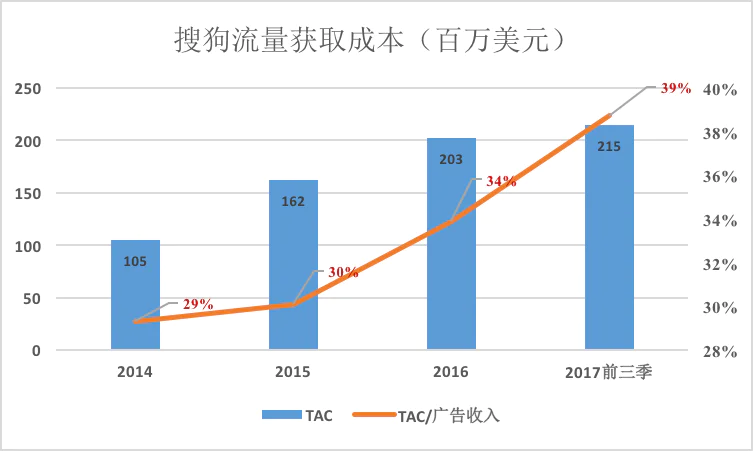

搜狗搜索业务的运营成本包括流量获取成本(TAC)、带宽费用、设备折旧、人工费用等,其中TAC为运营成本中的“大头”。

2014年,TAC占搜狗广告收入的29%,2017年前三季度提高到39%。而百度TAC占广告收入的比值在13%~16%之间。

搜狐招股文件中提到,其30%以上流量来自腾讯系产品(例如微信),在这样的情况下,流量获取成本还是占到了搜索收入的四成,说明搜狗自有流量(organic traffic)的能力无法令人满意。

当然这不是说王小川团队无能,而是百度利用先发优势稳稳占据了行业至高点。而且,搜索行业的天花板本来就低,在移动互联网时代有被边缘化的苗头。在这种情况下,王小川能率领搜狗取得每年6亿美元收入非常不容易。

用郭德纲的话说叫,王小川这简直是“平地抠饼、对面拿贼。”

牙缝里挤出的利润

当年躺着数钱的好日子百度赶上了,搜狗没赶上,王小川团队只能卧薪尝胆。

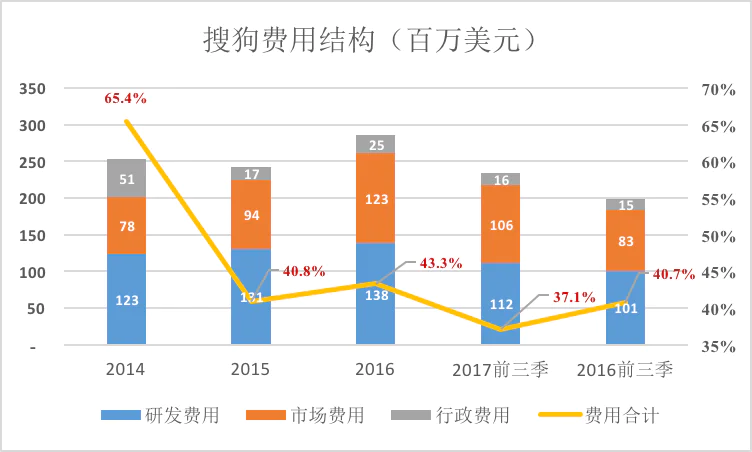

这一点可以从搜狗的费用率看出来。

2015年,搜狗的研发、市场、行政三项费用合计占营收的比例剧降25个百分点,并从此被压制在低位。

2017年前三季度,搜狗的费用率不可思议地降到37.1%,为上市,王小川也是拼了。

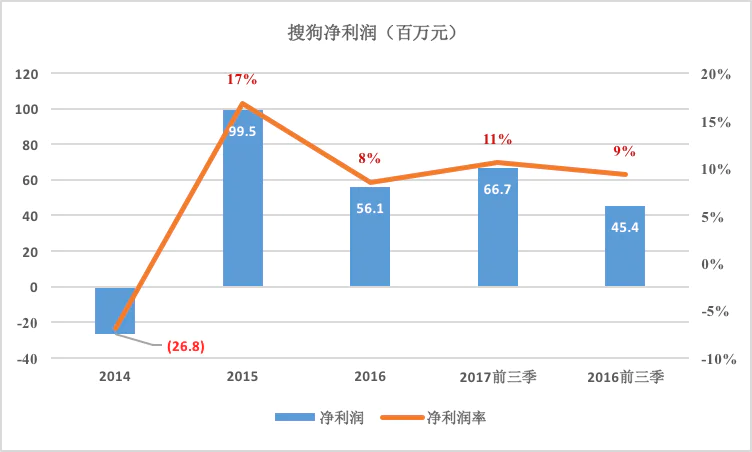

2015年,搜狗开始盈利,净利润率达17%,这也是搜狗表现最好的一年;但2016年,搜狗表现疲软,净利润率一下跌至8%;而在2017年,搜狗前三季净利润率6670万美元,利润率为11%,这样的状况能否持续笔者不得而知。

用研发费用判断技术水平

如果您是行业顶尖专家,当业内某公司吹嘘技术如何牛X时,您自然对其知根知底,心里门清。可如果您是不懂技术的吃瓜群众,在此给你个知识点,相对可靠的判断依据就是看“研发费用”了。

毕竟一分钱一分货,科研成果是钱堆出来的,没有充足的经费怎么延揽顶尖人才、怎么创建研究中心。

当然这么判断也有可能错杀,比如创始人是超级牛人,一人顶一万人,只拿1元钱年薪,于是公司用三流的研发费用取得一流成果。

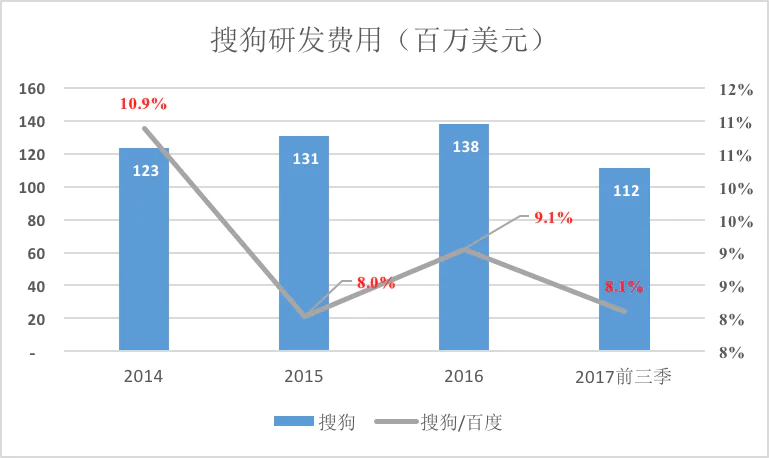

搜狗赴美时试图以人工智能概念俘获华尔街,甚至打出“中国AI赴美第一股”的概念。还是那句话,如果要对钱袋子负责,还得看研发费用。从2014年到2017年第三季度末,搜狗研发费用总额为5.04亿美元,同期百度投入了56.7亿美元。

也就是说,三年零九个月时间内,搜狗研发投入相当于百度的8.9%。

一个营收6、7亿美元的公司,每年投1.3亿美元搞研发,搜狗真的很重视技术。但要说花了5亿美元的搜狗,AI技术比百度牛,这可能性不大。

当企业公布研发人员数量时,还可以假设研发经费的一半用于人员薪酬,算出研发人员平均年收入。按当年的行情,研发人员平均年薪不到20万的企业,不会有什么牛人。

搜狐老矣,尚能饭否?

最后再来看看搜狐整体的牌面,答案呼之欲出。

堆砌出来的业绩

搜狐(NASDAQ:SUHU)业绩由本部、搜狗、畅游三部分“堆砌”而成。

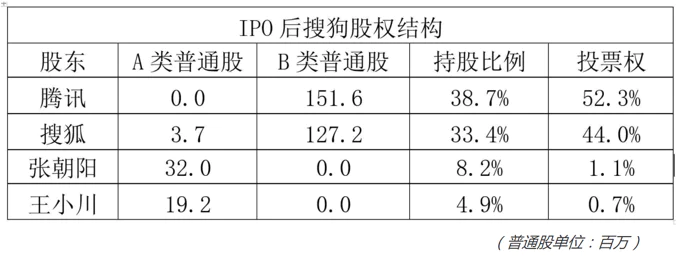

搜狐好比一个俄罗斯套娃,里面装着搜狗和畅游。截至2016年末,搜狗持有畅游68.5%股权。搜狐将畅游并表容易理解,不过搜狗的第一大股东已经是腾讯,搜狐为什么还能并表?

这是因为,(敲黑板),并表的充要条件是“对企业有控制力”而非“持股超过50%”。“控制力”主要体现在投票权、董事席位及高管任免等方面。

腾讯不在意把“小小搜狗”的业绩并进来,搜狐却急需搜狗充门面,于是有了下面两项安排:

第一,搜狗董事会7个席中的4席由搜狐任命,2席由腾讯任命,最后一个席位属于CEO(谁是搜狗CEO谁进董事会)。

第二,上市后三年内,腾讯只能行使4558万B类股票的投票权,以确保搜狐的投票权达到50.1%。

搜狐对搜狗的控制力还能延续三年,还可以并表。

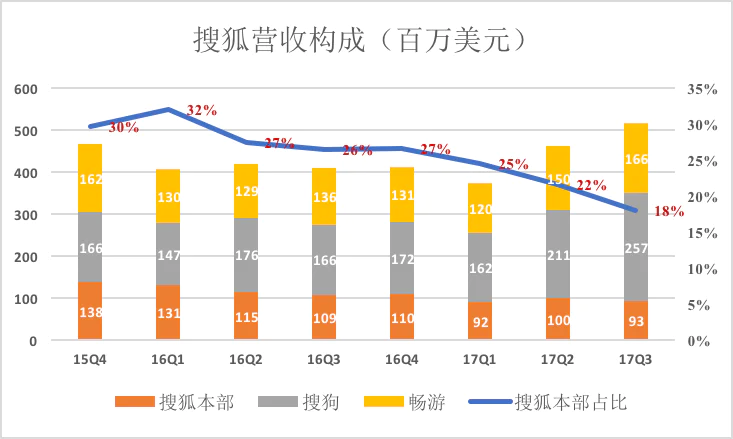

2017年Q3,来自搜狗、畅游的收入分别占搜狐(SUHU)的50%、32%,搜狐本部业务收入占比仅为18%。这就是文章开头说“搜狐已然是五分之四个投资公司”的由来。

本部业务疲态尽显

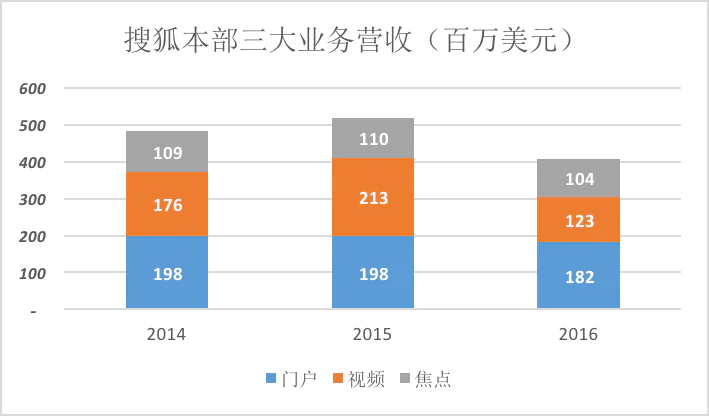

搜狐本部业务分四大块:门户、视频(tv.sohu.com)、焦点(www.focus.cn)及其它。

2016年,搜狐本部收入4.65亿美元,仅为另一老牌门户新浪的45.1%。其中,耗费无数精力和金钱的视频业务,2016收入只有1.23亿美元,折合8.17亿元人民币,相当于爱奇艺同期收入的7.2%(2016年爱奇艺收入达113亿)。

从搜狗身上赚钱

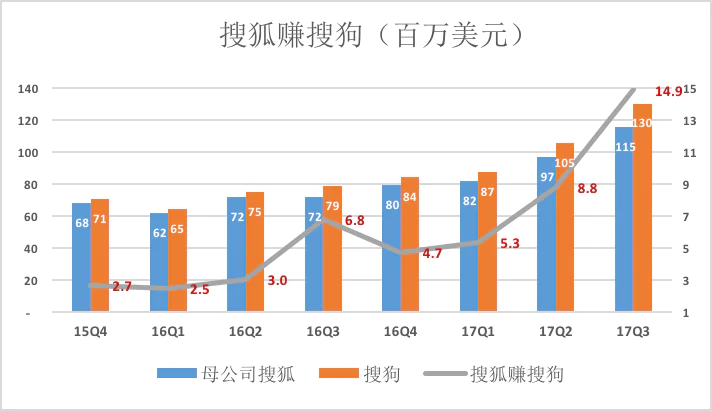

对比搜狗、搜狗的季报,笔者发现:在搜狗收入100%并入搜狐、搜狐搜索业务收入100%来自搜狗的情况下,搜狗营收成本仍大于搜狐搜索业务的营收成本。

这是因为搜狐有偿地向搜狗提供了资源或服务,并赚取了差价。差价来源如办公场、带宽服务器租用、流量购买等等。

比如2017年Q3,搜狗支付1.3亿美元营收成本,母公司搜狐财报中搜索业务的营收成本为1.15亿美元,相差1490万美元。通过这种方式,搜狐在2017年前三季度统共从搜狗“赚到”2900万美元。

2017年,搜狗为上市而冲刺,搜狐却变本加厉赚走2900万美元。这些钱对阿里、腾讯是牛毛,对搜狐、搜狗来讲都是旗杆。

心疼王小川,还得再忍三年,才能逃脱张朝阳的控制。

本部模拟报表背后的真相

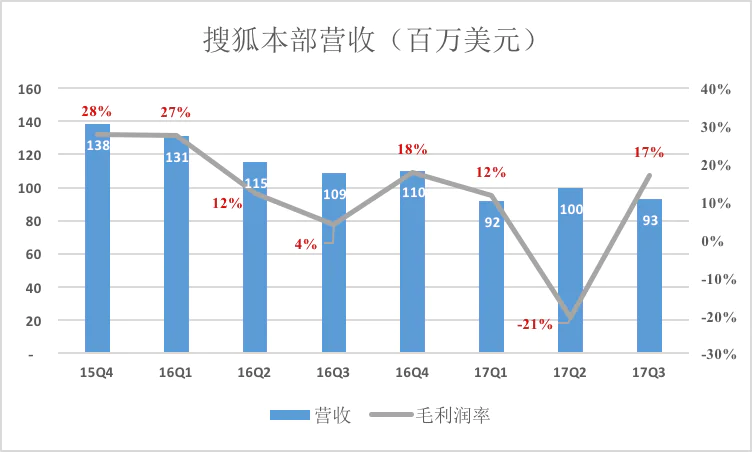

剔除搜狗、畅游的营收、营收成本及研发、市场、行政费用,可以近似地列出搜狐本部业务的报表。尽管误差不可避免,但足以定性地了解搜狐本部的经营状况。

先说营收:搜狐本部三大主业(门户、视频、焦点)的总收入呈明显下行的趋势。

2017年Q2搜狐将业绩“冲”了一下,可营收还是比2016年Q2下降13%,毛利润率从12%暴跌到亏损21%。

看起来,这之后,张朝阳再不敢试了,于是2017年Q3搜狐有了17%的毛利润率。

决定搜狐本部业务的关键是视频业务,太烧钱了,还烧得没有一丝丝希望——全年收入才1亿多美元,还不够买几部热播剧,自制内容成本也越来越高,缺乏优质内容,用户迅速流失。爱奇艺亏损虽巨,却还有希望找到买家,搜狐视频就难了。

搜狐本部业务毛利润率只有十几个点,费用率却动辄突破95%。

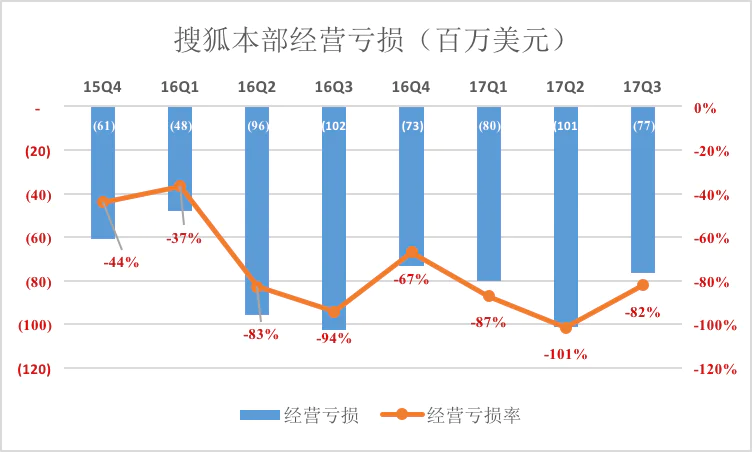

2017年Q3,搜狐营收9314万美元、毛利润才1572万美元;研发、市场、行政三项费用合计达到9224万美元,费用率达99%;结果,搜狐经营亏损7652万美元,亏损率为82.2%。

经粗略推算,过往四个季度搜狐本部业务经营亏损达到3.3亿美元。

按12月22日收盘价,搜狐、搜狗、畅游市值分别为17亿美元、46亿美元和19亿美元。根据持股比例,搜狐持有搜狗、畅游股票的市值为28亿美元。

这么来看,即便搜狐本部业务以及位于清华东门、知春路的大楼一文钱不值,搜狐也被低估了40%。

眼下,其实最理性的做法是将搜狐私有化,然后半卖半送地把本部业务清理掉(特别是烧钱的视频业务),Holding搜狗、畅游,出租“宇宙中心”的几栋大楼,张朝阳就可以过得无比惬意。

但那样“搜狐——中国最早门户网站”这面大旗就倒了。

评论