出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

盐津铺子的高增速已不再;

平价零食渠道红利“吃到头”了;

新品类的放量红利也接近尾声;

3月26日晚,盐津铺子发布了2023年年报,同时还预披露了相对不错的2024年一季度业绩。次日盐津铺子股价逆势涨停,整个零食板块都受刺激上涨,是意料之中,但更像是最后的狂欢。

(图片来源:choice数据)

妙投并非是给大家泼冷水,也不是指盐津铺子的经营出现了问题或风险,只是从它2023年年报看,盐津铺子平价零食渠道和新品放量双重红利加持下的业绩高增速似乎要结束了。

而一旦高增速终止,盐津铺子是否会经历“妙可蓝多式”的股价下跌?如此大的潜在风险,未来又是否有与之匹配的估值提升空间?这是关注盐津铺子的朋友当下要认真斟酌的问题,本文也将通过现有的数据试图回答这个问题。

一、高增速不再

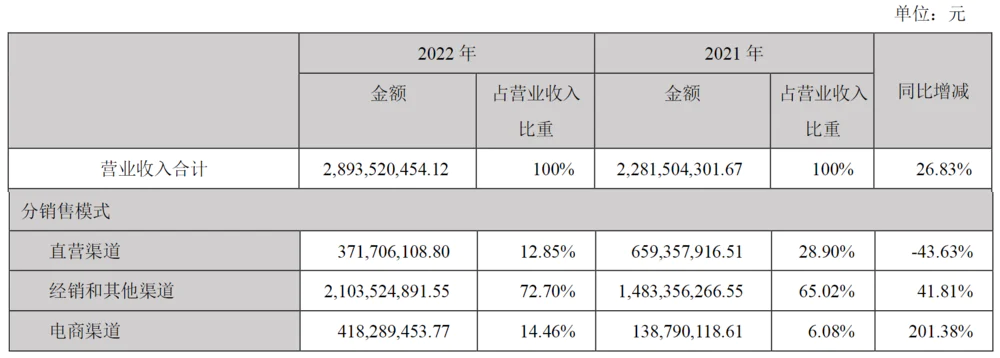

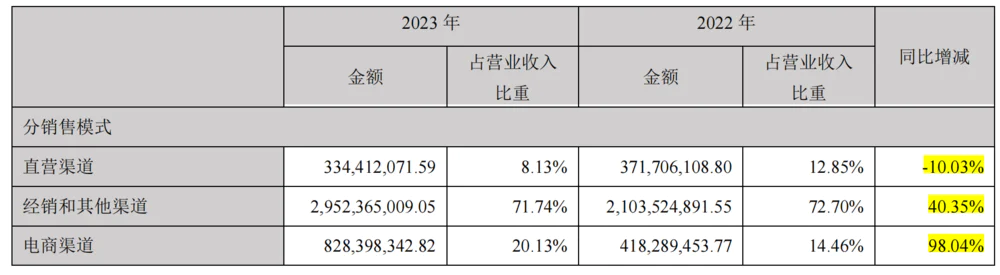

盐津铺子于2021年下半年开始布局量贩零食渠道,是一众零食企业里最早拥抱平价零食业态的公司。2021Q3至2023年Q4的10个季度里,盐津铺子的渠道结构已从最初的商超为重转为经销为主了。

2022年、2023年,盐津铺子的KA商超直营渠道一直萎缩,营业收入同比分别下降43.63%、10.03%;而经销渠道则在平价零食的渠道红利下每年保持40%的增速;抖快新媒体为主的电商渠道则在相对低的基数下以201.38%、98.04%的超高速扩张。

(图片来源:choice数据)

可以看到,直营渠道营收持续萎缩,经销商渠道及电商渠道增速开始下滑,经过2年的高速增长之后盐津铺子已有乏力之相。

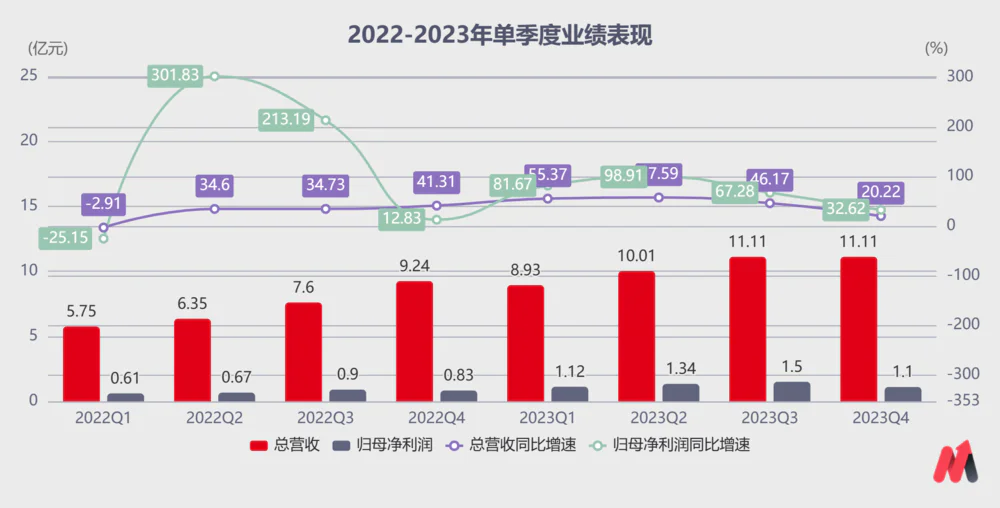

根据2023年年报,盐津铺子2023Q4总营收增速仅余20.22%,归母净利润增速仅剩32.64%,扣非归母增速仅有21.23%,与前期动辄翻倍的增速形成鲜明对比。

(数据来源:choice数据)

考虑到今年春节旺季错期的影响,2024年第一季的业绩对其未来业绩增速更有参考性。

但是从盐津铺子的披露来看,与2023Q1较低的业绩基数比,2024Q1预计归母净利润1.5-1.7亿元,同比增速仅约34.48%-52.41%,扣非归母净利润1.3-1.5亿元,同比增速仅约32.18%-52.51%,妙投觉得最后的正式业绩可能会更趋于预估区间的下限。

未来两年盐津铺子的业绩增速会回归到哪种水平决定了它估值回归的底,我们可以从2021年至2023年平价零食业态的扩张和盐津铺子业绩增长的联动性推测个大概。

二、平价零食红利“吃到头”了?

量贩零食业态经过2年的野蛮生长,2-3年的行业红利期已近尾声,竞争白热化,各品牌“跑马圈地”式的兼并和收购行为日益增多。

2023年9月,万辰集团旗下四大零食连锁品牌好想来、来优品、陆小馋、吖嘀吖嘀合并为“好想来”。再加上收购的“老婆大人”品牌,万辰集团的零食门店数量累计约4100家,跻身行业头部阵营。

2023年11月,国内量贩零食两大品牌零食很忙、赵一鸣零食战略合并成零食很忙集团,当时门店数量合计6500余家,今年2月这一数量已变为7500家(其中零售很忙门店约4500家,赵一鸣零食约3000家),规模位列行业第一。

盐津铺子于2023年12月18日战投零食很忙集团3.5亿元,与平价零食第一业态进一步捆绑,以期换来更多渠道增量。但是随着渗透率的提升,平价零食渠道未来两年的扩张将大幅放缓。

根据《2023中国零食量贩行业蓝皮书》,2021年底-2023年,全国平价门店数量从2500家野蛮增长至2.5万家(预计值,2023年10月为2.3万家),增长了1000%。

预计2025年这个数值将会突破3万家。若2023年量贩零食店门店数量以2.3万计算,2024年、2025年量贩零食店门店将新增0.7万家,增幅约31.8%,不足野蛮时期的1/10。

2021年,零食很忙集团数量合计1150家(零食很忙门店数 800 家,赵一鸣门店350家),2023年门店总数量约6500家,占国内平价业态门店的28.26%。

假设2025年“很忙系”份额提升至35%,对应门店总数量约10500家,也就是2024年、2025年合计新增4000家,数量较2023年增长约61%,但与2021至2023年间新增门店总量少了1350家。

而这新增的4000家门店能在未来2年给盐津铺子带来多少业绩增量呢?

盐津铺子于2021年下半年布局量贩零食渠道,若以2021年底-2023年底区间计,盐津铺子总营收增加了18.33亿元,增长了80%,归母净利润增加了3.55亿元,增长了235%。这期间,包含平价零食渠道的经销渠道营收从14.83亿元增至29.5亿元,增加了14.67亿元。

假设未来2年且盐津铺子全面进入新增的4000家门店,每家新增门店带来的业绩增量与野蛮扩张时期一致。则2023年至2025年盐津铺子直销渠道新增营收合计为11亿元(4000家店约为野蛮扩张时期5350家的75%,则14.67*75%=11亿元)。

若继续假设其KA直营渠道营收不再萎缩,未来两年维持2023年水平;电商渠道以每年75%的高增速提升,则2025年盐津铺子总营收预计约63.04亿元,复合增速仅23.77%。

(数据来源:公司历年财报)

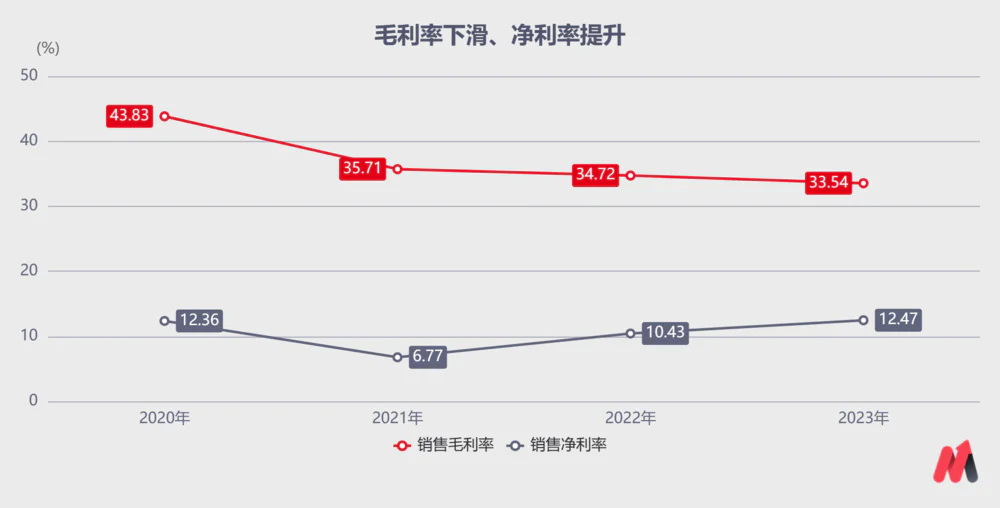

由于盐津铺子归母净利润规模与净利润基本一致,这里假设2025年时其销售净利率已从2023年的12.47%进一步提升至13%,计算得到2025年归母净利润约8.2亿元,与2023年相比年复合增速仅27.3%。

若维持12.47%的净利率,则未来两年盐津铺子归母净利润年复合增速尚不足25%,并不足以支撑如今30倍的估值。

(数据来源:公司历年财报)

三、新品类红利期也近尾声

一般来讲,零食新品类的快速放量期约为2-3年,能推动业绩、估值持续提升期大约2年,这一点大家可以从妙可蓝多的奶酪棒、洽洽食品的风味瓜子、小黄袋坚果进行验证。

品类红利推算,盐津铺子今年之后可能就没有新单品承接业绩增长了。

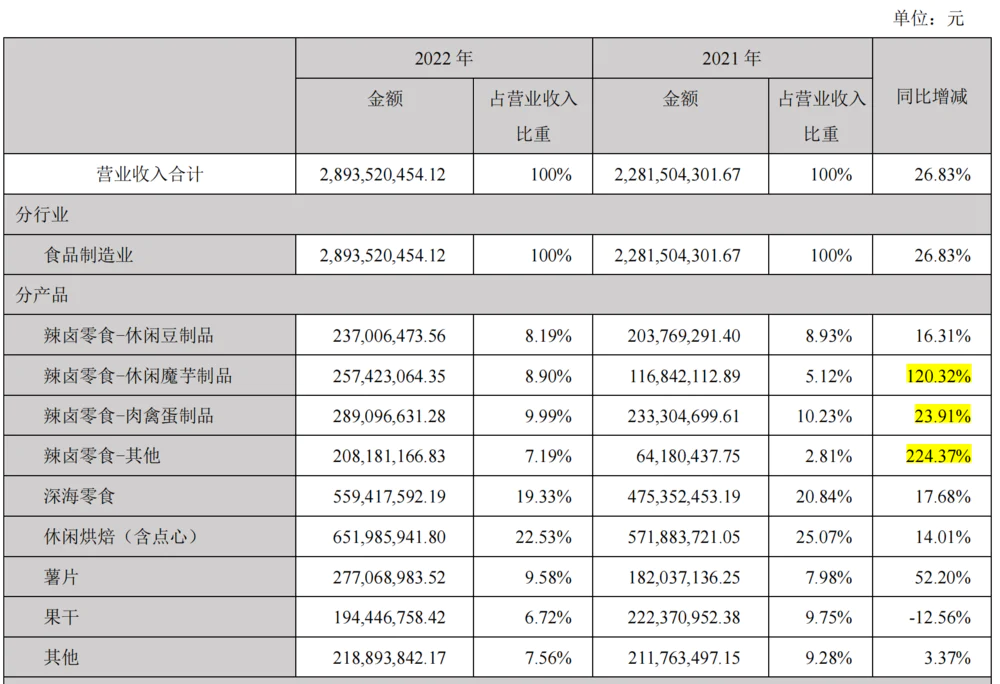

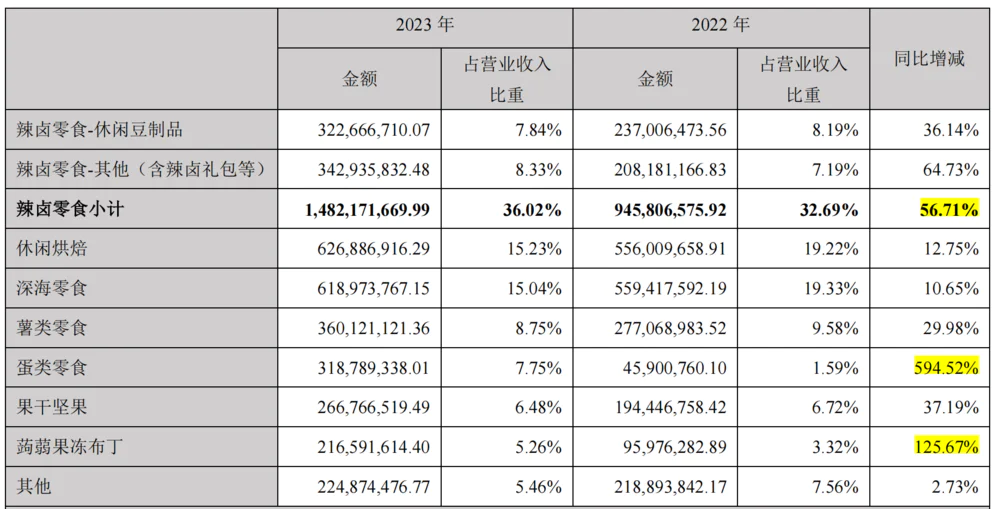

2022年,盐津铺子增长最快的品类为“大魔王”魔芋制品,2022年同比增长了120.32%,而2023年已不再单独列出,与其他辣卤类零食合计的增速已下降至56.71%。

2023年,盐津铺子增长最快的品类为“蛋皇”鹌鹑蛋制品,这一品类2022年同比增速仅为23.91%,2023年则同比增长了594.52%。果冻布丁同比增长了125.67%。

而豆制品、坚果的增速维持在37%,更为成熟的烘焙、深海零食品类增速只有12%左右。

(图片来源:2022年、2023年年报)

根据今年春糖会的反馈,盐津铺子只带了“蛋皇”这一个品类,可见未来2年“蛋皇”将承担业绩增长的重任,这也是目前公司七大品类里最后一个还未爆发的品类。

假如其余成熟品类在2023年增速的基础上维持或略降,参考“大魔王”3年红利期时复合年增速约85%,给予2024年、2025年蛋类零食、果冻布丁每年75%的增速,则计算得到盐津铺子2025年总营收约71.68亿元,年复合增速约32%。

同样地,以12.47%的净利率计算2025年归母净利润约8.9亿元,未来两年复合增速约32.6%,与如今30倍的估值基本匹配。

(数据来源:2023年年报)

在今年春糖会“蛋皇”发布会现场,盐津铺子董事长张学武算了一笔账,“如果要做30-50亿的公司,2-3个品类就够了。但如果想做出一家像亿滋、宝洁这样的企业,可能还要再多一些品类,但也不能太多,因此我们聚焦7个品类。2023年我们营收41亿元,要想把这些品类都做到数一数二,每个估计都要往20亿去布局。”

但是从上述各品类推算的数据,2025年盐津铺子可能也只有辣卤零食这一个品类营收能超20亿,其余品类想达到要求还任重道远。

所以不论是平价零食渠道红利,还是新品类的放量红利,盐津铺子如今的估值已经充分反映了未来2年的业绩增量,说是最后的狂欢并不为过,未来盐津铺子大概率会步入高质量、低增速的发展新阶段,其估值也大概率在20-30倍区间震荡。

而经过2年的逆势上涨估值提升后,一旦未来某个季度的业绩因成本上升或其他因素增长不及预期,市场就很可能会过度反应进一步压缩它的估值。

(图片来源:choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论