出品:妙投

作者:刘国辉

题图来自:视觉中国

4月17日,随着国信证券年报出炉,国内头部券商2023年业绩基本出齐。观察这些头部券商业绩可以发现,2023年可谓跌多涨少,实现业绩上涨的公司,也基本都是靠自营业务一项来撑门面。业绩稳定性差的顽疾依旧凸显。

另外头部券商的排名也发生了比较大的变动。实际上多年以来,券商除了龙一位置比较稳定之外,其他头部券商的排名总是变来变去,没有哪家公司有站稳第二名并向龙一发起冲击的实力。

目前的券商行业距离投资者的期待还有很远的距离。单在业绩的稳定性方面,国内券商就还有很长的路要走。这个行业提供着高于社会均值的薪酬,吸收着顶尖的人才,却贡献着并不稳定的业绩与市场格局,让行业的投资价值受到折损。

从机构持仓也可以看到,尽管券商中有很多家大市值的公司,但现在机构重仓持有的券商股少之又少,以去年底基金持股总市值计,前50大基金重仓股中,券商只有中信证券一家。一些偏好投资金融股的基金经理,往往只是投资银行和保险,很少涉猎券商。

在很多机构投资者的选股中,第一看业绩的成长性与稳定性,第二看行业的格局,份额是否持续向优秀公司集中。

而券商行业,这两方面都不够好。

2023头部券商仅少数业绩增长,券商欠缺长期稳定性

近三十年的券商发展史上,排名起起伏伏,业绩涨涨跌跌。一些公司崛起又沉沦,甚至有些曾经辉煌的公司已经消失在历史长河中。九十年代曾有三大券商龙头华夏证券、南方证券、国泰证券,都已经因巨额亏损或违规等原因被重组,华夏证券重组后成为现在的中信建投,南方证券被接管后改名中投证券,在2016年与中金合并。国泰证券则与君安证券合并为国泰君安。纵观行业三十多年发展史中,长期业绩保持成长的公司只有少数几家。

2023年也是如此,头部券商业绩不稳,普遍下跌,三中一华之中只有华泰证券实现业绩增长。

年报显示,2023年中信、建投、国泰君安、中金、海通、广发等头部券商业绩普遍下滑,其中海通、中金下滑较多。多年以来位居前三之列的海通证券,国际业务子公司海通国际控股业绩拖累,受净利润大跌84%,净利润跌出了前十。

增长阵营中,银河证券勉强维持增长。申万、招商证券增速只有4%左右。国信证券有个位数的业绩涨幅。业绩较明显增长的仅有华泰,实现双位数增长。

2023年头部券商业绩增长情况

而这些实现业绩增长的公司,也是靠自营业务“一俊遮百丑”,并非各业务线都有起色。实际上券商2023年业绩就看谁的自营业务增速更高,能弥补其他业务线的下滑。

2023年华泰证券自营业务营收大增93.65%,相比之下,中信增长23%,国泰君安增长29.9%,中信建投增长50%,申万宏源增长76.58%,中金增长-0.31%,自营增速高低是决定业绩排名的关键。其他业务上,以业绩增速最快的华泰证券为例,经纪、投行、信用业务均有下滑,分别下降16%、25%、64%。

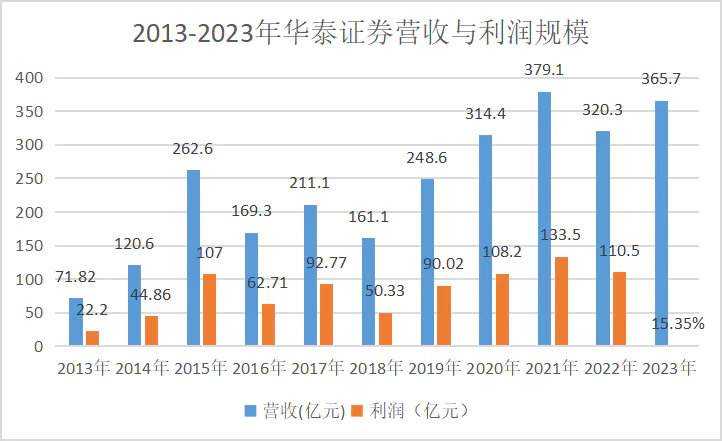

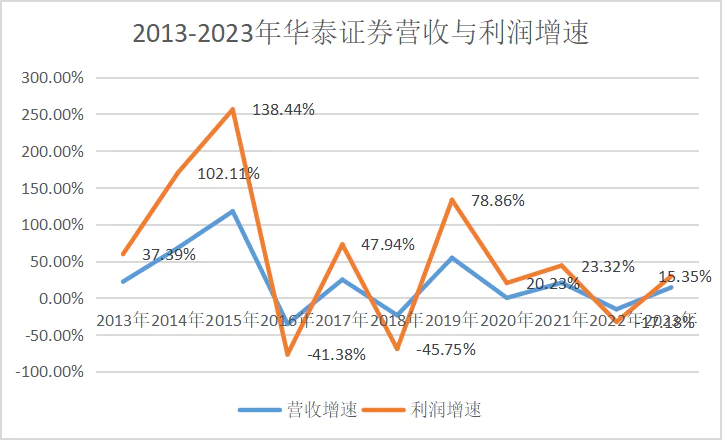

从长期来讲,券商业绩也是非常不稳定,周期性明显。以少有的持续增长性比较强的华泰证券为例:

华泰证券长期业绩增长情况

从长周期来看,华泰证券的成长性不错,早期是一家江苏地区的券商,规模中等,靠着对联合证券的并购,以及在互联网获客端的抢先布局,一步步从区域券商走向全国头部券商。2013年时,营收利润排名处在第七位。到2023年做到了第二位。2013-2023年,营收增长4倍,利润增长4.7倍,高于龙头中信证券。不过华泰证券业绩波动性更大,特别是在普遍下滑的2018和2022年,其业绩下滑幅度很大。增长区间内,不同增速也有很大波动。

业绩增长不稳定,大起大落,是券商行业的通病,行业虽然历经了30多年的磨炼,却一直无法破解这一难点。这非常影响行业的投资价值。

券商诸多转型,尚未改变业绩不稳难题

为什么券商业绩起伏比较大?当然跟股市表现有关系。以2023年为例,资本市场表现不佳,日均交易额下滑3.1%,IPO节奏也有所放缓,民众理财意愿减弱,受此影响,券商经纪与财富管理、信用、投行、资管业务都下滑明显。唯一表现较好的是自营,一方面债市总体走牛,另一方面股市也有一些结构性机会,2023年自营业务有较大回暖。

受此影响,2023 年证券行业经纪、投行、资管、利息、自营和其他业务收入同比增速分别为-12.4%、-17.6%、-17.0%、-16.1%、+100.1%、-15.5%,自营业务是决定券商业绩能否增长的胜负手。

然而在2022年,由于股债双杀,自营业务大滑坡,自营又是拖累业绩的第一大因素。2023年自营增速最快的华泰证券,2022年是自营业务下滑最多的头部券商,由此拖累华泰证券2022年营收与净利润均下跌超过15%。

为摆脱业绩周期性过强的问题,行业也在做一些努力,试图摆脱粗放型发展模式。

如经纪业务靠天吃饭特征明显,现在齐刷刷向财富管理转型,经纪人转型投顾,不仅给客户做股基交易,还做各类金融产品的代销与投顾,除了公募私募产品外,也形成了一些有特色的券商理财产品,如一些底层资产是质押式回购的吸引新客类产品,收益可以到年化6%左右。此外券商凭借ETF交易的优势,在基金保有量上也逐步提升。

在靠天吃饭严重的自营业务上,向国外一流投行的自营方向转型,逐渐增加非方向性投资的比例,即减少风险敞口,做客户的交易对手,客户看涨,券商就卖给客户看涨类产品,再买入看跌类产品进行对冲,挣手续费的钱。去年热度很高的雪球产品,就是类似的衍生品。

投行业务上,一些券商在实行事业部制,强化对行业资源的获取,稳定投行业务;

在资管方面,方向也非常明显,自身的资管公司申请公募牌照,同时通过入股、收购等方式获取优质基金公司控制权,进一步增强资管业务规模,提升稳定性。这确实给一些券商带来了实打实的业绩支撑,如国泰君安在控股华安证券并入表以后,资管业务大增148%。

不过这些都还没能改变券商的业绩起伏的顽疾。

自营业务方面,收益出自宏观判断,进而决定配置形成收益,表现并不稳定,波动性也非常大,占半数以上的债券投资,也是有周期的,虽然波动率低,但大券商的自营盘规模达数千亿,债市波动也会显著影响自营收入;其次,权益领域的非方向性投资虽然有对冲,但并非占到权益投资的全部,且熊市中投资者交易热情降低,也会带来需求下滑从而影响自营业绩。

财富管理以及资管业务方面,券商虽有增长,但横向对比看,因为获客面较银行和互联网公司来说更窄,因此在财富管理绝对规模上较领先者还有很大差距。另外全行业的共同问题是有“投”而无“顾”,不能为客户完整提供整个经济周期与资本市场周期的资产配置计划。

投行业务上,虽然有一些策略,但还是很难改变牛熊市下业务量变化大的难题。目前券商离资本市场“看门人”角色还有不小差距,让市场广为诟病的IPO项目上市后业绩变脸的问题无解,大量IPO项目充斥市场又让股市资金面承压,市场下行,IPO紧缩,投行业务下滑,这样的周期总是周而复始。

券商格局谜题:谁是行业龙二?

除了行业业绩稳定性不足外,券商行业还有一个格局方面的问题,除了中信证券位置较为稳固外,行业里还找不到一家公司可以有稳定的业绩综合排名。到底谁是行业的龙二、龙三,很难说清,因为行业第二到第十之间,总是变化。头部阵营的构成相对稳定,但内部的排名并不稳定,没有哪家能确定可以甩开对手。

拿2023年来说,凭借自营业务的高增长,华泰证券挤掉国泰君安,晋升至行业第二。但在2022年可不是这样,国泰君安居于次席,再往前几年,海通证券是稳定进入前三的选手。

头部券商业绩排名变动剧烈

这跟其他行业不太一样,比如同样是金融行业,按照业绩与市值来说,工行、建行是银行领域稳定的龙一龙二,平安是人身险、财险领域稳定的龙二,国寿与人保在人身险、财险各自常年居第一。基金行业里,易方达、华夏、广发基金处在较为稳固的前三位置。

已经有30多年历史的券商行业,可以算是传统行业了,但内部格局并不稳定,为什么会如此?

我们在此前的内容中也提到,券商跟很多行业不同,营收来源分散,近年来看,自营业务占比最大,超过三成;经纪业务超过两成。投行业务占到10%-15%,信用业务占比在10%以上,资管业务占比也在10%左右。

目前除了中信能在各项业务上位置上取得领先优势外,每家券商都只能在一两项业务上稳居前三。包括2023年实现业绩上涨、冲到第二的华泰证券,也不能全面领先。

经纪业务方面,2023年前两名的中信证券和国泰君安收入分别是102.23亿元、67.90亿元。华泰证券为59.58亿元,与后面广发证券、中信建投、招商证券、中国银河差距不大。华泰证券走的是线上积极布局、低佣金获客的路子,因此股基交易份额在行业排名榜首,不过净收入方面低于一些头部券商。作为C端客户数较高的券商,华泰在财富管理上有优势,2023金融产品销售带来约6亿元的营收,不过也低于中信的16亿元营收以及国泰君安的7亿元。

自营业务营收规模上,中信证券、华泰证券、中金公司、国泰君安2023年自营业务收入分别为218.46亿元、116.7亿元、105.56亿元、91.3亿元,排名居于前列。

投行业务方面,中信证券、中信建投、中金公司以62.93亿元、47.96亿元、37.02亿元的营收排名前三,这三家也是投行业务优势最突出的券商,属于大项目与中小项目兼顾,保荐人数量也居于前列。华泰证券与这三家相比,在大项目上参与相对较少,中小项目居多,在行业中也属于前列位置,不过多数时间与前三强相比还是较弱。2023年投行业务营收为30亿元,略低于国泰君安的35亿元,总体上处于追赶者位置。

资管业务方面,中信证券以98.49亿元排名第一,广发证券以77.28亿元暂居第二,国泰君安营收达到47亿元,华泰证券42亿元在其后。中信证券资管规模过万亿,又控股了国内规模第二的公募华夏基金,优势明显;广发资管规模只有两千亿左右,不过参股了易方达与广发基金两大龙头,可以分到较多利润;国君资管规模达5400亿,高于华泰资管的4755亿,又控股了位于公募头部的华安基金,实力也是不可小觑。华泰资管则是参股南方基金和华泰柏瑞,总体上资管实力与国泰君安不相上下。

因此综合来看,华泰证券与国泰君安、中国银河、中信建投等实力拉不开差距,稳居头部位置,但第二名的位置又不稳固,目前最大的对手是国泰君安,二者的实力比拼将比较焦灼。2023年华泰证券营收虽是第二,却与国泰君安、中国银河差距很小,只比国泰君安高1.2%,比银河证券高8.7%。

这样,业务线较多,多数券商又没有实力在各个业务线上均取得领先优势,就形成了如今排名混战的局面。我们在此前内容中也说过,在行业三十多年的发展历程中,各种业务在不同时点爆发,都会带来改变格局的机会。如2009年创业板、2019年科创板以及注册制的推出,都在不同时点带来投行业务增长;2010年后自营业务扩容,2012年创新大会后两融业务、股票质押业务扩容,2018年以后金融衍生品爆发,均给有准备的公司带来了业绩增长的机会。多数公司或者因为战略上的疏忽,或者因为策略上的问题,或者因为组织能力的问题,并不能完整把握每一次机会的来临。

归根到底来说,行业里真正优秀的公司并不多,倒有点像巨大的草台班子,不能形成有效壁垒,虽然行业里很多大公司,但不具备品牌效应。

比如在经纪业务上,包括东方财富、华泰证券、国金证券等在十年前左右通过低佣金打价格战获取客户,迅速提升了行业地位,作为龙头的公司如中信、海通等份额被分流,东方财富还一度市值高过中信成为行业龙头,表面行业门槛确实不够高;投行业务上,如果以IPO项目上市后的破发,或者IPO项目的高价超募来看,几乎投行业务强的券商都有这样的问题,并没有券商通过项目筛选能力强、保荐项目优质而获得市场口碑。

未来券商投资价值能否提升?

业绩的不稳定,格局的不清晰,缺少足够优质的公司,都影响了行业的投资价值。仍然坚持投资券商的投资者就越来越少。

当然客观来说,一些状况正在改善。

在以前轻资产业务占比高,比如投行、经纪这类不太占用资本的业务,这些业务的壁垒又不深,使得格局不易优化。比如就投行而言,核心资产是人,掌握IPO项目较多的保荐人带着项目和团队跳槽,这在行业里较为常见,使格局总是出现变化。也因此有些基金经理认为,投行更多是为员工创造价值,较少为股东创造价值。

但现在业务格局在发生变化,券商的业绩更多依靠重资产业务,比如自营、信用业务等等,核心资产逐渐向净资本倾斜,这样就可能把壁垒逐渐建立起来。

另外新“国九条”实施后,将对券商的投行等业务实现更加以投资者为中心的引导,更注重所保荐项目的实际质量,通过黑名单等惩戒手段,遏制当前投行业务中的一些乱象,一些执业较弱的投行可能逐步退出,使格局优化。

此外新“国九条”强调完善证券基金行业薪酬管理制度,在强调金融的人民性、破除金融精英论的趋势下,薪酬的合理化会是大方向,一方面降低券商的费用,另一方面降低行业里通过提供高薪酬来挖团队的现象,也会一定程度上促进行业格局的稳定和优化。

这样,预期券商行业的投资价值会逐渐有提升的过程,不过是会发生的长周期内,短期难有明显改观。至少近一两年里,券商还是现在的老样子。

评论