7月3日-4日,百度举办AI开发者大会,大家基本都被泼水事件吸引住了,对于大会的主题反而没有太多关注。百度想讲的,其实是产业智能化,可以理解为AI的商业变现。

现在的AI领域,只去讲算法模型的进步已经过时,市场更加关注技术的落地与商业变现,技术能否带来大规模营收,才是价值的体现,否则就还是空中楼阁。AI技术变现对于百度更加重要,因为百度近些年来与AT的对比中落后,营收差距在千亿以上,市值差距在更是高达三四千亿美金。

然而,在BAT以及大型互联网公司中,百度又是布局AI技术最久最全面的公司,AI在公司战略中的地位也最高,能否将AI大规模变现,是百度能否扳回一局的关键。就目前来看,百度的AI商业化还没有突破性成绩。

除了百度,商汤、旷视等纯AI公司现在的发展主题也是商业化,也是技术变现。百度的AI商业化之路与这些公司相比有不小的差异。

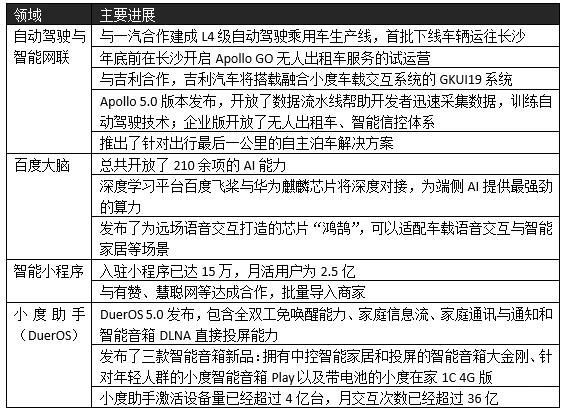

百度近期的AI新进展

在今年的百度AI开发者大会上,百度其实还是展示了不少新进展以及新的合作动态,从底层技术到上层应用,再到硬件设备,都有所涉及(当然,缺乏有足够突破性、能够带来大变革的进展)。具体进展见下表:

百度的AI变现渠道多元化

总结来看,百度的AI变现渠道主要体现在以下这些:

信息流产品。这一点都比较熟悉,在手机百度、浏览器、短视频APP等载体中插入信息流广告,跟头条、抖音类似。AI在其中的作用是做内容的分发与推荐,以及改善产品的用户体验。如在信息流中的文章,可以通过语音合成的形式播放出来。

智能小程序。百度向小程序开发者开放了广告组件,分发小程序,小程序开发者的广告被点击后,产生广告收入,百度与开发者分成。

百度大脑开放平台。百度大脑集合了百度的语音、视觉、NLP、知识图谱等技术能力,并形成多种解决方案,目前有针对工业、农业、零售、政务等多领域的解决方案,向下游应用领域的客户提供API或SDK,按照调用量进行收费。或者按照解决方案一次性收费。另外正在开发昆仑芯片、鸿鹄芯片,与算法形成互补,以形成软硬一体的解决方案。

自动驾驶与智能网联。今年年初阿波罗开始商业化,向客户提供付费的企业版,定制自动驾驶功能、传感器配套、和车载计算单元的不同的方案套餐。据AI财经社报道,一套由铁架、底盘和激光雷达组装的自动驾驶开发套件,报价15.3万元,目标群体是高校和开发者,一个月已发货10多套,还有30多套在生产线上。

百度和一汽红旗打造了中国首条L4乘用车前装产线,目前已开始投产下线。车辆向C端销售可能比较难,现在主要动作是年底在长沙开通自动驾驶出租车车队服务Apollo GO。当地政府为车辆软硬件系统买单,车队服务是免费还是收费尚不确定。

自动泊车解决方案,也正在向车厂推广,目前威马汽车是其客户。

与吉利合作,吉利汽车将搭载融合小度车载交互系统的GKUI19系统

DuerOS及相关硬件。DuerOS提供的是人机对话交互技术,针对不同的设备与行业提供解决方案。开发者开发出付费产品或者技能,与百度分成;百度搭载DuerOS的智能设备小度音箱系列,硬件上还在补贴换市场的阶段,预想中的变现模式包括会员费、内容付费、广告、App预装收费等。

尽管现在看衰百度已经成为一种政治正确,但对比来看,百度在AI技术研发到应用,确实是国内AI领域做得最广的一家。技术方面包括底层的深度学习平台,再到计算机视觉、语音识别、自然语言处理、知识图谱等通用技术,研发范围很广;在应用上,从CV技术的应用、语音与语义的行业应用,到数据智能支持的内容分发,再到智能硬件、自动驾驶等,应用的探索范围也是最广的。在国内很难找出另外一家企业有这么多的布局。

与AI创业公司的商业化布局差异较大

百度的商业化布局,跟市场上计算机视觉公司、语音识别公司、NLP技术公司相比,不太一样。这些公司多是基于某项技术做多行业的横向拓展,呈现线状的分布。

我们所熟知的AI四小龙,都是基于计算机视觉技术,形成在安防、智慧城市、金融、零售、医疗、AR、智能手机等方面的应用解决方案,做AI技术变现;

而科大讯飞、云知声、思必驰等公司,主要基于语音识别技术做智能硬件、智能家居、车载、医疗、教育等领域的应用解决方案,形成语音技术的变现。

自然语言处理技术方面,国内有三角兽、助理来也、智齿科技等企业,在智能客服、聊天机器人、机器翻译、机器写作、搜索等方面落地应用。

在自动驾驶领域,国内有景驰科技、小马智行、驭势科技等公司。

在AI芯片方面,包括寒武纪、地平线、云知声、出门问问、Rokid、思必驰、依图科技等语音、视觉识别技术领域的公司,也都在做AI芯片,搭载自己的算法,形成软硬件解决方案,弥补算法“不值钱”的尴尬,不能增强方案的不可替代性,这是目前AI商业变现的新趋势。

百度在视觉、语音、语义、芯片上都有所涉猎,在各个应用领域推广技术,跟这些公司也有竞争关系,而这些AI公司的布局都是集中在某条技术线里面,没有百度这样的全面布局。百度更像是一个面状的商业化局面。这是百度作为大企业,在资源上形成的优势。全面布局带来的好处是变现渠道多元化,但缺点是战线太长,资源分散。

反映在营收上,百度的AI技术在B端都是通过百度智能云来提供、承载、输出。百度智能云在去年实现了单季度营收过10亿。营收的增长背后,更多还是百度AI商业化不断推进的结果。

变现不易,大规模营收尚不现实

从目前来看,百度在广告营收增速放缓的背景下,对AI商业变现的渴望已经很强烈。

但让以上几个AI变现通道在未来几个财年里接棒搜索广告成为营收主力,还很不现实。百度的变现通道虽然多,但都面临各自的问题。

其中的第一大问题在于,选择了若干个需要持续投入的长周期项目,主要体现在无人驾驶和智能音箱方面。

无人驾驶业务可以想象的终极远景是,大量整车厂商采用其阿波罗开发框架,形成产品的量产能力,向C端客户与B端的出租车公司等销售,形成大规模营收。但当下的现实是还没有主流的整车厂商搭载阿波罗的自动驾驶方案。

吉利与百度合作,只是使用了小度车载系统的部分功能,并没有在自动驾驶上合作;被百度投资的威马汽车采用了阿波罗的自动泊车方案,但目前只是在百度总部与百度科技园之间试运行;百度与一汽合作的自动驾驶乘用车生产线,首批下线车辆按照规划也只是去一个获得政策支持的城市做出租车业务,大规模变现还不现实。

百度智能驾驶事业群组总经理李震宇列出的出色开发者,包括阿波龙客车、智行者蜗小白智能环卫车、新石器的无人零售车、金瑞麒的智能漫游车、美国 udelv 无人物流车、阿波牛无人值守农场机器人、酷黑自动驾驶开发套件、以及百度研究院的无人挖掘机。可以看出还没有主流的整车厂商参与其中,都是一些专业领域的厂商。其实大型整车厂商都在自研自动驾驶技术,谁也不想在自动驾驶这样的事关未来格局的技术上受制于人。百度想要在这些主流厂商中推广技术难度非常大。

智能音箱方面,现在还处在补贴阶段,谈盈利还太早。虽然有数据显示在今年第一季度小度智能音箱出货量排名首次升至中国市场第一,但出货量与阿里、小米差距不大。百度的一季度出货量330万,阿里、小米都是320万。

在智能音箱这个市场,只有形成了一定的垄断优势,配合上较高的活跃度,才有望在付费内容的分发与品牌广告等方面形成话语权。会员费也是一个可以期待的盈利点,能否持续做大,要看能否持续提供好的增值服务。目前针对付费提供的服务主要是获得爱奇艺会员以及蜻蜓FM付费内容等。这些应该是通过资源置换获得的。要持续获得会员,还需要更多的优质内容。但无论怎样,智能音箱天花板还是很明显,毕竟大部分用户工作地点与居住地点是分离的,一天内的使用时长有限。

智能小程序是内容分发的一个新兴业态,面临的问题是,即使可以形成一定的收入,也会是对原有手机百度搜索广告的分流,不一定能带来多大增量。有直达号前车之鉴,也让人担心百度是否会持续给智能小程序以支持。

百度大脑是百度AI技术的集大成者,搭载了视觉、语音、语言和知识图谱等算法,实现AI技术的标准化、模块化,百度公布的数据显示,已经开放了210余项核心AI能力,有超过130万开发者使用,医疗、工业、农业、零售、政务、企服、影视、传媒等领域的从业者都曾使用过百度大脑。

不过就百度大脑搭载的技术能力看,百度基于搜索的基因,在自然语言处理、语音技术等方面更有优势,布局更深,在计算机视觉方面没有形成先发优势,也没有在计算机视觉方面的独特优势,开发与应用计算机视觉技术,均晚于以CV技术为核心的AI四小龙,市场表现上也不及后者。而在AI商业变现的变现上来看,计算机视觉带来的机会远大于语音识别和语义识别。

前瞻产业研究院预测,到2020年计算机视觉应用市场规模在700亿-1000亿之间。因为计算机视觉技术在安防、智慧城市、金融、零售等领域的应用,可以在比较核心的环节发挥作用,商业价值更容易体现。而有数据显示2018年语音技术应用的市场规模在160亿元左右。无论是智能家居、硬件上的智能助手,还是各行业的智能客服、语音输入,都还没有体现足够高的商业价值。智能家居、智能助手方面,用户使用习惯都还没建立起来,智能客服不是业务的核心环节,只能带来成本的有一定程度上的下降,却不能带来业务量的大幅改观。且行业竞争激烈,AI企业议价能力弱。NLP技术应用的商业价值也还没充分体现,应用环节主要集中在客服等方面,或者是工具性产品,如翻译、聊天机器人等,比较难建立起盈利模式。

这样,百度其实在这些方面吃了一些亏,没有及时占领高价值、易变现的领域,苦哈哈地去做语音技术、自然语言处理,但变现能力不及计算机视觉。

此外,百度在芯片方面布局也较慢,主要优势还是在算法层面,也会面临算法价格持续下滑的局面。市场上算法生产能力很大,如果没有芯片等硬件产品的搭配,形成软硬件解决方案,对于客户的议价能力会偏弱。

另外,百度做AI技术应用,一个显著的特点是平台化。无论是百度大脑、阿波罗自动驾驶,还是小度助手,都是提供系统框架,向客户或者开发者提供标准化产品或解决方案。

百度在AI方面布局广,优势是变现通道多,但也带来一个问题就是人力、财力、算力等资源的约束,难以为客户做更多的定制,不能在某个场景跟客户做更深度的绑定。这是跟AI创业公司不一样的地方,也是创业公司的优势所在。创业公司往往是基于某项技术深扎场景,而百度在技术与应用场景上铺得广,没有精力去在大部分场景做得很深入。

评论