本文为虎嗅Pro会员用户专享内容。

便利店终于等到了快速发展的风口。

互联网巨头纷纷入局,阿里、京东、苏宁或自建、或整合,比如2017年京东就霸气地说要五年开百万家便利店;

资本也瞄准了这个赛道,近几年私募对便利店密集投资,从红杉投资Today便利店到爱鲜蜂、本来便利,再到腾讯、高瓴资本投资的便利蜂等。

这从侧面说明,便利店业态在线下实体零售业态中的快速成长性和较好的前景。

零售业有一种说法:“世上只有两家便利店,7-Eleven便利店和其他便利店。”据公开报道,在北京市场,7-Eleven的单店营收平均在24000元/天,是其他品牌的至少2倍;而在日本,7-Eleven营业利润以及毛利更是在三大便利店巨头中遥遥领先。

本文试图回答以下问题:

为什么资本纷纷下注便利店业态?

全球球便利店龙头7-Eleven发展历程与核心优势是什么?

我国便利店创业企业有哪些发展趋势?

便利店=“时间”+“空间”+“商品”的便利

便利店作为一种新型的零售业态,起源于美国。与传统零售业态,如传统百货和超市等相比,便利店业态起步相对较晚。

当超市步入大型化和郊外化后,给购物者带来了诸多不便;且此时经济发展到一定阶段,中产阶级出现,这部分消费者对品质要求高、购物目的性强、时间成本高,由此才分化出来便利店这种新的零售业态。

便利店的特征主要有4个:贴近社区、体量小、价格高、营业时间长。

距离商圈或居民区近,满足顾客及时需求(临时性、少量性、及时性);

体量小,100平米左右,SKU在3000左右,以食品为主;

价格比一般超市高;

便利店的营业时间都较长,一般在16个小时到24小时之间。

目前便利店最发达的区域是日本和美国。

以日本来说,2016年末,日本共有55636家便利店,实现销售额7096亿元(11.45 万亿日元),便利店与超市销售额的比例达到了47%:53%。

并且日本的便利店品牌高度集中,从门店数来看,前4大品牌(7-Eleven,、罗森、全家、OK 便利店)占据了86%的市场份额,从销售额来看,前4家占据了85%的市场份额。

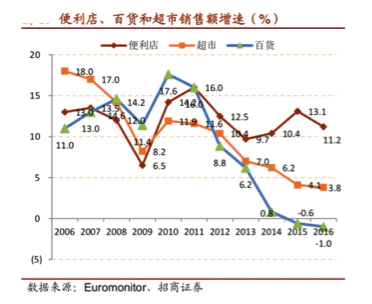

快速增长的便利店市场

从全球零售行业的发展趋势来看,随着人均 GDP 增加、老龄化水平上升、单身者和双职工家庭增加、生活工作节奏加快导致消费时间碎片化,布局于城市中的小型零售业态——便利店将成为顺应消费者需求变化的主流业态。

简单来说,人均GDP增长、城镇化率提高、单身率增加、节奏快等因素,是便利店市场快速增长的主要原因。

世界大国便利店零售额占全部零售业销售额份额稳步上升,日本和英国 2017 年份额都超过 8%(中国 2017 年份额仅为 0.73%)。

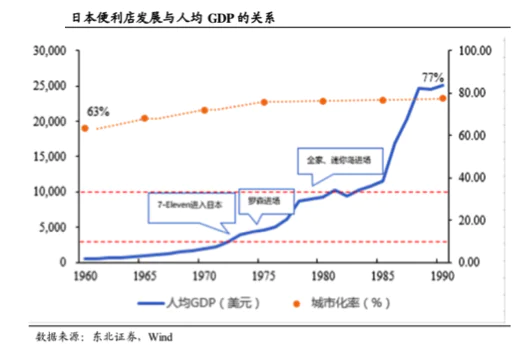

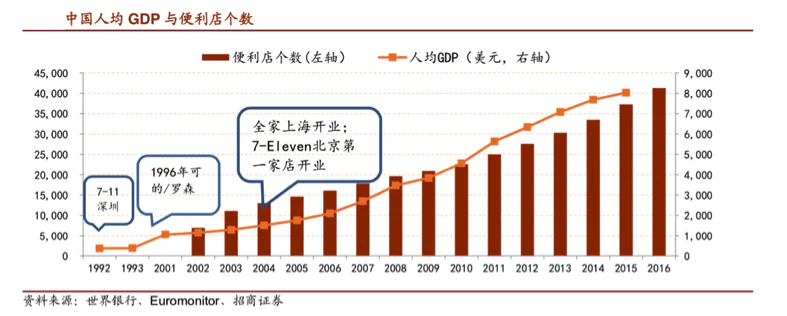

人均 GDP 与便利店的生命周期密切相关,当人均 GDP 达到 3000 美元时,为便利店的导入期:1973年日本人均GDP首次突破3000美元,7-Eleven、罗森纷纷进去日本,全家和迷你岛也在日本开始成立。

当人均GDP达到5000美元时,则进入便利店的快速成长期;当人均GDP达到1万美元时,则进入激烈竞争期;人均GDP超过15000美元-25000美元,便利店行业则会在销售额继续增长的同时,实现行业集中度的提升。

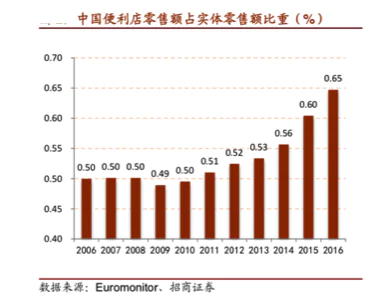

我国便利店规模在零售行业中占比较低。2016年日本便利店和超市销售额的占比近乎1:1,而国内便利店和超市销售额的比仅在1:9左右。

发达国家平均2000-2500人一个便利店,目前中国约13000人一个便利店。考虑到中国的城镇化水平不高,按10亿城镇居民算,便利店的饱和度也仅为6000-7000人左右一个便利店。

从这两组对比数据来看,中国便利店行业可能会出现井喷式增长。

来看中国便利店发展过程:

1992年,7-Eleven引入深圳;

2004年,我国人均GDP达到1509美元时,全家进驻上海、7-Eleven进驻北京;

2011年,我国人均GDP超过5000美元,便利店个数也迅速增长;

2016年,人均GDP超过8000美元,中国便利店个数超过40000家,便利店行业进入快速增长期。

便利店还与城市化率有较大的关联度,我国城市化率的增加,也将促进便利店业态的生长。

便利店的辐射范围大约 500平米,布局在顾客5分钟可到达的区域内。一线城市消费者定期采购频次少,便利店光顾频次多;经济收入上更高,生活节奏更快,也有更显著的中产阶级消费的特征。

我国消费升级、人口结构变迁催生的“便利”需求也有利于便利店业态的发展。

居民收入水平的提升淡化了价格敏感度,提升了品质和便利需求。90后消费群体崛起,年轻群体生活节奏加快;便利店贴近消费者,具有更好迎合年轻消费者需求的特点。全面放开二胎,人口老龄化的趋势,一并催生了“宅、懒、馋、急、忙、老”等需求。

2018年,中国便利店行业销售额同比增加19%至2264亿;便利店门店数量同比增加14%至12万家。

便利店龙头7-Eleven

零售业有一种说法:“世上只有两家便利店,7-Eleven便利店和其他便利店。”

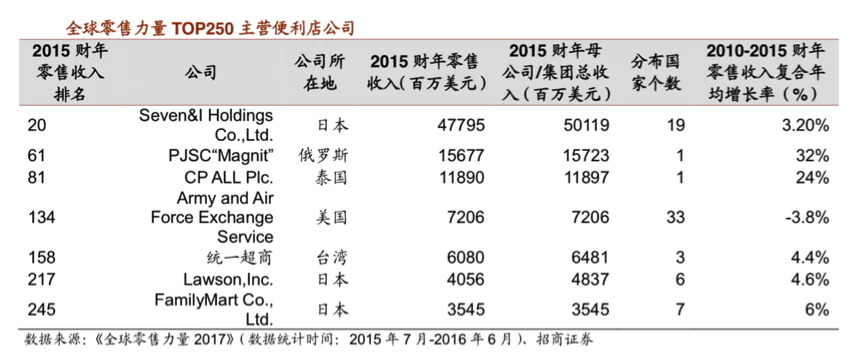

7-Eleven 初创于美国,成熟于日本,目前覆盖亚欧美澳四大洲20多个国家,在日本、美国、中国台湾市场占有率均居首位。

20 世纪70年代初,时任日本伊藤洋华堂董事的铃木敏文在美国出差考察时,意外地发现了一家名为 7-Eleven的小店。他敏锐地察觉到“便利店”这一萌芽业态在日本发展的潜力,于是说服伊藤洋华堂从 7-Eleven的母公司——美国南方公司获得其在日本经营的授权。

1974年,日本第一家7-Eleven便利店在东京都江东区开门营业,此后快速扩张,短短两年时间便达到100家门店的成绩。

与此同时,美国南方公司却因为经营不善陷入窘境。2005 年,7-Eleven日本公司入股美国南方公司,将其变成自己的控股子公司,并凭借着远超母公司伊藤洋华堂、崇光&西武百货的业绩,与后两者联合成立7&i(柒和伊)控股集团。

采取加盟模式,密集布局,达到规模效应

有较强的市场倍增力的日系便利店公司大多采用加盟连锁经营模式。

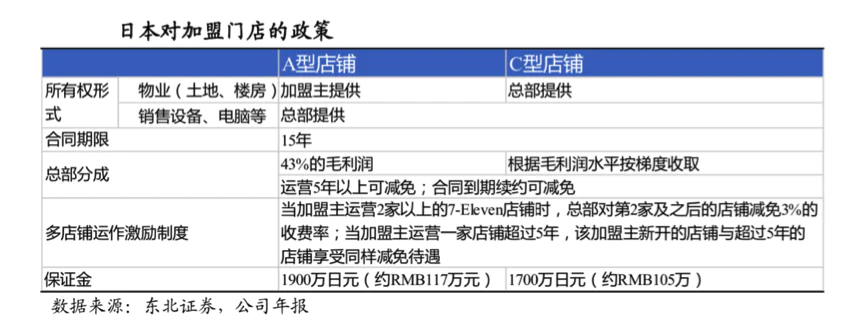

7-Eleven的加盟模式主要有A类和C类,A类加盟(又称特许加盟)是指加盟商拥有自有物业,7-Eleven支持原有店铺的改造;C类加盟(又称委托加盟)是指加盟商没有自己的物业,由7-Eleven负责提供合适的选址。此外,公司还有一部分的非加盟类直营店,由总部直接管理。

7-Eleven便利店主要采取特许经营模式,是指以特许权向市场辐射,企业将已成熟的规范化的管理方式、独具特色的经营技术,以及已经名牌化的品牌,通过转让和受让占领市场。

特许经营模式让7-Eleven实现了密集布局战略,不仅有利于提高店铺在区域内的知名度,还可提高总部对加盟店服务质量的管理,同时能实现小批量进货,提高总部的配送效益。

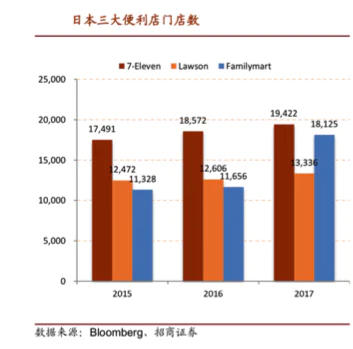

截止2017年3月底,日本共有19423家7-Eleven门店,远超罗森和全家。

日本三大便利店巨头中,7-Eleven近三年的开店数远大于罗森和全家,平均每年新开1600家左右,且呈逐渐上升趋势。罗森平均每年新开1100家门店,全家平均每年新开900家门店。

基于战略调整,三大公司关店数逐年增加。2015 年三大公司关店数相差不大,2017 年由于重新选址等原因,7-Eleven 关闭了832家门店。

高效供应链=特色物流+高科技信息系统

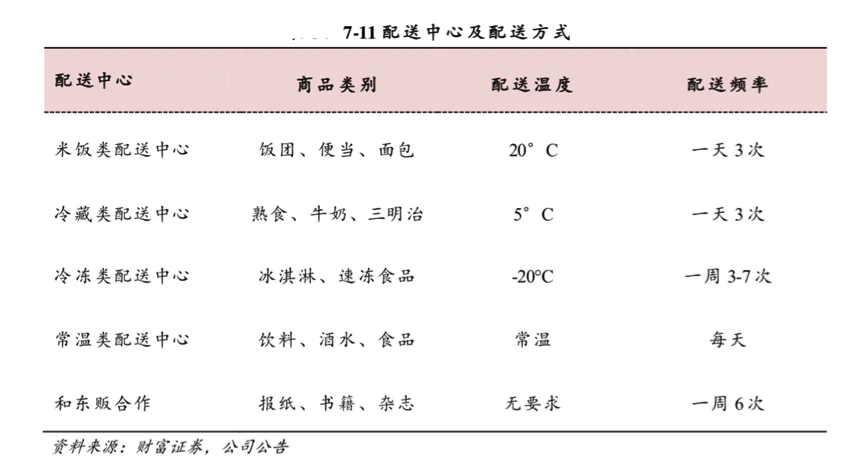

典型的7-Eleven便利店非常小,场地面积平均仅100平方米左右,通常却没有储存场所,但提供的日常生活用品高达3000多种,因此需要高频配送和高效物流模式。

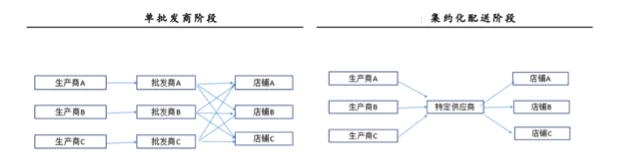

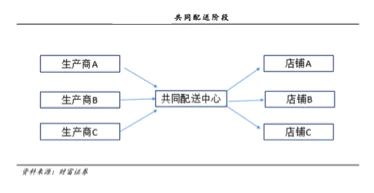

7-Eleven的配送堪称行业的标杆。公司先后经历了“单个批发商阶段”、“集约化配送阶段”以及“共同配送”三个阶段。

早期日本的7-Eleven便利店都有自己特定的批发商,每个批发商也只代理一家生产商,这个阶段为“单个批发商阶段”。

随着7-Eleven的快速发展,这种分散化的配送方式不能满足其发展的需要,7-Eleven与批发商及生产商商议,在特定区域由一家供应商统一配送同类产品,集中向7-Eleven配送,这种方式就被称为“集约化配送”,该方式减少了配送环节,节省了大量的物流成本。

目前,7-Eleven采用的配送方式被称为“共同配送”,这种方式和“集约化配送”最大的区别就是由自己的配送中心取代了特定供应商,由不同区域的配送中心统一进货、统一配送。

配送中心与7-Eleven店面及不同的供应商相连,及时了解店面的库存情况及销售情况,以便及时向供应商进货。为了保持食品的新鲜和供货的及时性,在“共同配置中心”系统中,7-Eleven细分了不同品类、不同频率以及不同时段的配送。比如说,不同的食品也会采用不同的冷藏方式和方法配送。

高科技的信息系统也是7-Eleven重要的成功的秘诀。早在1978年,7-Eleven就开始了信息系统的建设,此后历经 5 次信息系统的再建。

通过其发达的信息系统,借助于卫星通讯,7-Eleven可以对商品的订货情况进行细分,对店铺给予积极的指导,而且能分时段对商品进行管理,真正做到了单品管理。

7-Eleven独具特色的“共同配送”模式,以及经历多次变革的信息系统,共同构成了其高效的供应链体系,成功地削减了相当于商品原价10%的物流费用。

由于高效、精细化的物流模式,7-Eleven的营业利润以及毛利在三大便利店巨头中是遥遥领先。2017 财年,其营业利润为2435 亿日元,是罗森的3倍、全家的4倍。

差异化经营、自有品牌开发

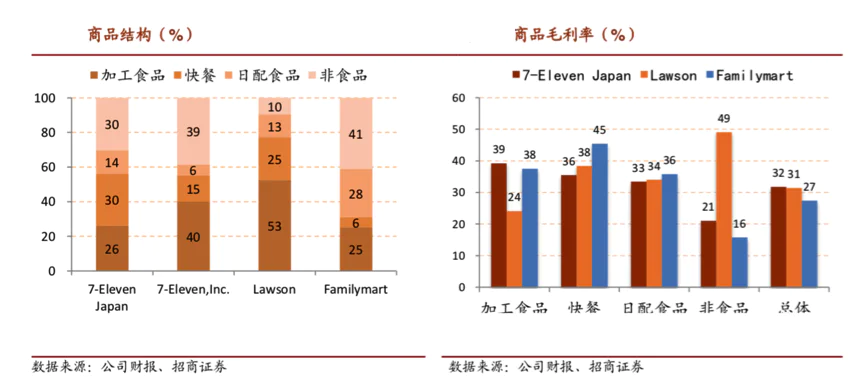

便利店主营的商品主要分为加工食品、快餐类、日配食品以及非食品。

根据2017财年便利店商品销售结构,可以发现,三大便利店对商品的着重点不同。7-Eleven快餐比例为30%,大于罗森的25%以及全家的6%。而快餐鲜食正是便利店中毛利最高的产品品类。

7-Eleven还开发自有品牌,利用集团公司实现规模经济。

2007年5月,7-Eleven推出自有品牌Seven Premium。Seven Premium的显著特征是:质量与全国品牌相当或者更好,价格更低,给公司创造的毛利更高。之后7-Eleven还推出定位更高的自有品牌Seven Gold系列、“给每天生活更高品质”的Seven Lifestyle。

从2013年1月起,7-Eleven开始销售SEVEN咖啡,并在9月完成所有门店的进驻工作。它以“更充裕、优质的时间”为理念,使用独家的自助式专用机器为顾客提供优质咖啡。

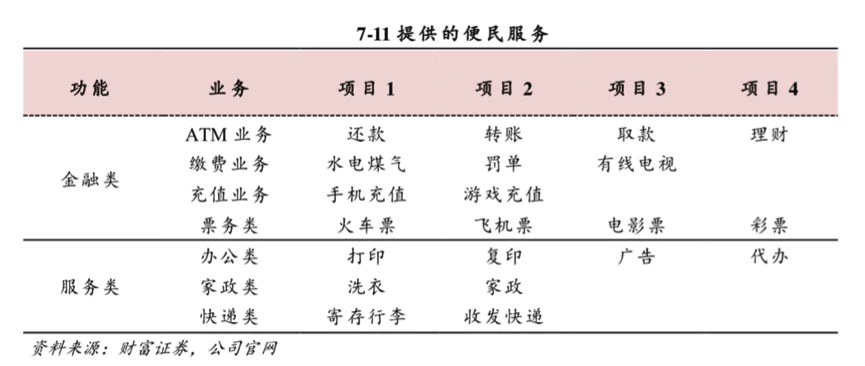

便民服务,扩展业务

7-Eleven的官网上写着,“7-Eleven是便利的商店”。

便利店并不只是售卖商品的店铺,更是为了让顾客生活上得到便利。7-Eleven利用店铺网络之便,扩展八大项24小时便民服务。

如许多顾客在接受问卷调查时提出“希望能在便利店里增设ATM ”,7-Eleven便在2001年设立“IY BANK 银行股份有限公司(即SEVEN银行)” ,这并非是外界所强烈质疑的“便利店进军银行业”,而是意在让7-Eleven便利店获得安装ATM的资格。

目前,日本国内共有23353台ATM机分布在便利店、火车站和机场,为顾客提供24小时便捷存取款以及换取外汇等服务。

此外,从日本市场来看,7-Eleven单店日均销售额长期高出竞争者10000元及以上,保持着绝对的优势,这得益于:

一、7-Eleven坚持市场集中策略,在人口密度最高的东京、大阪等城市拥有最密集的店铺;

二、7-Eleven追求产品质量的精益求精,每周引进新商品种类约100个SKU,每年商品更替率达到 70%,如上文分析,更推出自有品牌7-Premium、7-Gold;

三、对新开店铺从店址选择、商品选择(总部推荐 4800 余种)、营销投入(显著高于同业)都有着严格要求,总部对每家店派遣经营顾问(Operation Field Consultants, OFC)进行指导,对于达不到目标日均销售额的店铺,予以关闭。

我国便利店行业分析

目前我国的便利店发展仍处于快速发展期,因此便利店的品牌也较多(超过 260 个), 集中度也相对较低,前十大便利店品牌占比仅为58.5%,而日本 CR3(7-Eleven,全家,罗森)的市场占比超过77%。

从7-Eleven的发展史我们也能看出,便利店是规模效应明显的生意,必然要先将某个地方市场打透,才能跑出全国性的品牌,进行大规模复制推广。

单点突破再全国布局,这使得便利店业态的盈利周期也较长。全家2004年进入上海,2013年开始盈利,培育期10年左右,期间店铺数量从25家增长到792家;再看国外市场,全家1993年进入泰国,2009年开始盈利,培育期长达17 年。由此可见即使在资本的助推下,我国便利店创业企业想在短期内获得盈利也是非常困难的。

2016年中国便利店日均销售额为3714元,与外资便利店相比有很大差距,7-Eleven和罗森在日本本土的单店日均销售额突破30000元,全家台湾超过10000 元。对比来看,中国便利店毛利率低于20%的企业占一半,12%的企业在亏损。

内资加盟率低,加盟机制不完善

在中国连锁经营协会与波士顿咨询公司调查中国40家便利店企业后,联合发布的《2017 中国便利店发展报告》中显示,中国便利店加盟比例为50%,且样本企业中30%未开放加盟。对比来看,日资便利店7-Eleven、全家、罗森等加盟比例都超过90%。

即使是开放加盟的内资便利店,也难以做到外资便利店那样的严格与标准化。加盟店店主经营的自由度很高,店与店外观看似一样,但是走进去看到的产品陈列可能完全不同,这样的便利店更像是传统杂货店的升级,在标准化方面还有很大提升空间。

生鲜等食品占比低,自有品牌占比低

主要布局于上海的全家,提供多种饭团、便当,成为白领的第二食堂。罗森自制甜品是特色,自制冰淇淋、烘焙面包、蛋糕等。

自有品牌可以打造个性化鲜食标签,实现差异化竞争,提高便利店利润。中国便利店企业拥有自有品牌的数量占85%,但是大多数(63%)自有品牌占比仅为0-10%,平均为8%,而日本则为40-50%。

且中国接近一半的便利店中,生鲜及半加工食品销售额占比小于10%,平均值仅为15%,可日本则为30-40%。

处于发展阶段早期,盈利能力低

2016年中国便利店日均销售额为3714元,比2015年略微增长4%,增长幅度不大;与外资便利店相比也有很大差距,红旗连锁单店日均销售额为6405元,7-Eleven在日本本土的单店日均销售额突破40000元,是红旗连锁的6倍,是样本均值的9倍。

主要原因是国内便利店发展的时间并不长,还处于成长期。从20世纪90年代7-Eleven进入深圳算起,中国便利店业态发展至今约27年,并且从2011年起我国人均GDP才超过5000美元,行业进入快速成长期,还未发展成熟。

展望与建议

增加鲜食

传统日本便利店提供的商品主要为食物,以7-Eleven为例,快餐速食已经成为其商品销售额和毛利的最大组成部分,销售占比已达到42.9%,而毛利贡献也达到46.6%;总体食品类占比销售额和毛利均超过90%。

相比之下,我国本土的便利店主要的商品品类为加工食品和非食品类日常杂货商品,对于快餐速食、生鲜以及食物半成品的的涉足较少,截止2018年仍有接近35%的便利店企业快餐速食销售额占比不足10%;生鲜及半成品的销售额占比低于20%,低于日本30-40%的水平;高达45%的国内便利店生鲜和半成品产品销售占比不足10%。

增加自有品牌研发

目前我国便利店市场内有超过80%的企业自有品牌销售额占比不足10%,仅有8%的企业达到了30%以上的销售贡献,这个水平远低于日本便利店市场中40%-50%的自有品牌单品销售份额。

便利店自有品牌产品的销售也利于毛利率和净利率的提升,同时高品质的自营商品可以提高品牌的商誉和知名度。

发展自有品牌不仅可以通过质优价廉的商品形成价格优势,节约生产中间环节的交易和流通成本,降低渠道费用;同时便利店作为消费者接触的最终环节,相比厂商更容易把握市场中的消费需求,自有品牌的生产可以更快的作出反应,更具针对性;此外,个性化的品牌产品还可以打造差异化的竞争优势,体现品牌特色,使得便利店拥有主动权。

便民服务/增值服务

便利店与其他零售业态相比的特点之一是“便利”,便利店并不只是售卖商品的店铺,更是为了让顾客生活上得到便利,同时增强客户粘性。

国内外便利店都提供种类繁多的便民服务,包括传统便民服务、充值类、生活缴费类、票务类以及金融服务。

7-Eleven为了满足顾客“希望能在便利店里增设ATM”的要求,在2001年设立SEVEN银行。罗森、全家等便利店目前也提供ATM服务。红旗连锁提供水电费缴费、公交卡充值、游乐园门票等60多项便民服务。美宜佳提供宽带缴费、游戏充值、代收代寄包裹等18项便民服务。唐久便利店还提供送货上门服务。

总结来说,建议国内便利店,短期发展战略是,重塑商品结构,提高食品比重,尤其是鲜食比例;增加自有品牌数量;提供多样化便民服务、经营好会员增加客户粘性。

中期发展战略是,借力互联网,发展网络零售,增加消费频次:结合当地特色,开发自有品牌;完善加盟管理,多提供总部培训,实现标准化运营;提高供应链效率。

长期发展战略,则可以通过开发 IT 系统,进行需求预测数字化,实现精准营销;提高配送管理效率等进一步提高公司运营效率,提高利润率。

本文为虎嗅Pro会员专享内容。

评论