不赚钱的生意,说的天花乱坠也无法长久。具有盈利能力是对公司的基本要求。

但总是会有一些不诚实的公司通过虚假陈述业绩、操纵报告的利润来误导投资者。在《财务诡计》专栏前几章,我们将重点探讨盈余操纵的七种诡计。

这些盈余操纵诡计分为两大类:虚增当期利润和虚增未来利润。

如果想要虚增当期利润,管理层要么在当期确认更多的收入或利得,要么将当期费用确认到以后期间。 如果想要虚增未来的业绩,管理层只要不确认当期收入或者利得,留待以后再确认,或者将未来的费用、损失提前确认在当期即可。

在这七种盈余操纵诡计中,前面五种都是为了虚增利润,而后面两种则是为了虚减利润。虽然后者看起来有些难以理解,但也有它们适用的场景,比如,管理层可能就是想将剧烈波动的利润平滑一下,以显示其业绩没有那么大起大落。

本文将重点介绍盈余操纵第一种:过早确认收入。

过早确认收入的方法分为4种:

1、在未完成合同中的主要义务时就确认收入。

2、以超出合同规定的工作量来确认收入。

3、在买方最终验收产品之前确认收入。

4、当买方无须付款或付款能力存在不确定性的时候就确认收入。

前两种方法聚焦在卖方对合同义务的履行程度分析上,后面两种将聚焦在对买方的分析上。

本文将通过案例一一解释以上管理层加速收入确认的方法,以告知投资者如何鉴别这种违规行为。

#即刻解锁专栏,识别独角兽、白马股的财务诡计#

一、在未完成合同中的主要义务时就确认收入

戳破一个价值250亿美元的财富泡沫

1999年,纳斯达克指数上涨了94%。

在互联网热潮驱动下,层出不穷的会计手段被用来为众多科技公司炙手可热的增长速度保驾护航。

就在这年前后,一个价值250亿美元的财富泡沫被戳破。一家软件销售商微策略的股价先是实现了60倍的增长,又很快坠落到被退市的边缘。戳破泡沫的正是《福布斯》杂志的一篇文章,文中对该公司的收入确认政策提出一系列质疑。

预警就藏在微策略曾发布的各种奇怪新闻稿中。1999年10月,微策略公司在媒体上发布了一则消息,宣称它与NCR公司达成一项价值5250万美元的专利使用权转让协议及一项合伙协议。

根据协议,微策略公司将投资NCR公司,与其形成合作关系,而NCR公司则购买微策略公司的产品作为回报。

当钱在交易的安排中双向流动,从卖方(微策略公司)到买方(NCR公司),又从买方到卖方,这种被称为回旋镖交易。

在年底那个季度结束后不久,微策略公司又在媒体上发布了一则同样含有“回旋镖”交易的消息。

“根据本协议的安排,交换应用公司(Exchange Applications)将支付给微策略公司初始费用3000万美元,支付方式为现金和交换应用公司股票的组合。微策略公司会将其中约1/3的部分在1999年第四季度确认为收入。此外,微策略公司在接下来的两到三年将为其提供eCRM服务,由此另外赚到3500万美元。作为协议的一部分,交换应用公司成为Strategy.com的主要联营企业之一。作为主要的联营企业,交换应用公司加入我们的企业网络,销售Strategy.com相关产业与微策略公司的产品和服务。”

将产品销售给自己刚刚投资的公司,成为微策略市值增长的一个主要动力。在1999年最后的4个月内,微策略公司的股价开始飙升,从每股20美元飙升至每股100美元以上。又在接下来的10周内,股价不可思议地飙升至每股333美元。

接着,美梦变成了百年难遇的噩梦。

在福布斯文章刊出后,微策略公司的审计师——普华永道随后进行内部调查,得出结论:微策略公司1997-1999年的报表需要重塑,其结果是公司业绩其实是重大的净损失。

审计师的突然变脸在业内是非常罕见的现象,这导致了该公司股价开始自由落体般下跌。一天之内下跌了140美元,并在之后的12个月跌至每股1.75美元。

从微策略公司的经历中我们可以学到两个重要教训:

1、当资金在买卖双方来回流动时,我们应该合理怀疑双方交易的合法性;

2、总在一个会计期间结束前匆匆签订销售合同时,我们应当合理怀疑公司是否过早地确认了收入。

从会计角度,收入应当在实际赚得时确认,而不是在签订销售合同时确认。

为达预期变更会计政策

当公司高管吹嘘他们将保持令人惊奇的好业绩时,很可能是通过各种财务诡计来实现的。

咖啡销售商——绿山咖啡公司(Keurig)的业绩在2005~2008年增长非常迅速,它的首席执行官劳伦斯·J.布兰福德(Lawrence J.Blanford)十分骄傲,经常在媒体上向投资者吹嘘:

"真开心今天又跟大家分享这么好的消息。2007年我公司业绩表现强劲,销售净收入比去年同期增长52%。这是绿山咖啡公司连续第20个季度销售净收入保持两位数的增长,连续第8个季度销售净收入增速超过25%。"

我们都知道,按照25%的增速复利计算任何数字,在过了较长期间后都会变得很大。对于销售而言,要永远保持这样的增速简直就是天方夜谭。所以绿山咖啡公司要么最终宣告这样的增速时代终结,要么就千方百计、不择手段地保证这样的增速仍在维持。很不幸的是,绿山咖啡公司选择了后面这条路。

该公司变更了收入确认的时点,以及大批量销售时的销售折扣在利润表上的列报位置。翻阅它2007年和2008年的年报,我们可以发现它进行了不显眼但很重要的会计政策变更:首先,公司开始较以往更早地确认收入——在发货时确认,而不是在交货时确认。其次,它开始将给客户的奖励或“折扣”当作营业费用,而不是作为收入的减项。

绿山咖啡公司关于收入确认的会计政策附注:

2007年年报——将批发或者直接销售给客户的收入在交货时予以确认。此外,公司的客户可能会得到一些奖励,这些奖励在合并利润表中被用来冲减销售收入。

2008年年报——将批发或者直接销售给客户的收入在交货时予以确认,某些情况下,在发货时确认。此外,公司的客户可能会得到一些奖励,这些奖励在合并利润表时被用来冲减销售收入,或者被记为销售费用。

二、以超出合同规定的工作量来确认收入

接着来分析第二种提前确认收入的情况,卖方的确已开始履行合同义务,但卖方管理层确认的收入远远超过了应确认的部分。

当公司业务急剧下滑,而又想向投资者隐瞒这一事实时,怎么办?

看看日本制造商爱发科公司的做法。经过了糟糕的2009年之后(营收下降了7%,营业利润下降62%),爱发科2010年似乎是反败为胜的一年(营收降幅减少至1%,营业利润增长了38%)。

爱发科公司2008~2010年报告的经营业绩

看上去像是公司在收入增长不尽人意的情况下,进行了卓有成效的成本费用方面的节约。然而,2010年的经验结果其实非常具有误导性。

具体而言,爱发科公司变更了收入确认政策,从原来传统的方式变为完工百分比法,从而可以更早地确认收入。如果没有这项变更,爱发科公司的应收将急剧下降21%。

假设会计政策没有变更,爱发科公司2009~2010年报告的经营业绩

投资者对使用完工百分比法的公司要非常警惕,因为该公司的经营业绩极大地依赖完工百分比的估计。(完工百分比法:公司根据完工进度按比例确认该项目的收入、费用和利润。)

原本使用完工百分比法的公司,如果变更会计估计和假设也会造成很大影响。

比如太阳能产业的领头公司第一太阳能公司,原先在建太阳能电厂时,根据每个合同截至目前已发生的成本占预期总建造成本的百分比来计算完工百分比。如果公司对预期总建造成本的估计发生变更,很显然会直接影响当期报告的收入。

就在2014年,第一太阳能公司变更了各项目的预期总建造成本,就可以立刻确认出额外的4000万美元的收入,而且由于这“大风刮来的”收入没有额外的成本,毛利和营业利润都已相同金额增长。

冠群电脑的造假复杂得多,不仅将每个月延长至35天(方法1),以便将随后几天的收入归入当月;还将长期授权许可合同的全部未来收入现值立刻在当期确认为收入(方法2)。

证监机构强烈不认同这种做法,指控冠群电脑从1998年1月至2000年10月对至少363个合同提前确认了超过33亿美元的收入。

三、在买方最终验收产品前确认收入

有三种在买方最终接收产品前就确认收入的伎俩:

1、销售方在发货前确认收入;

2、在运至非买方的第三方手中时,就确认收入;

3、已运至买方处,但在卖方仍保留取消交易的权利时确认收入。

有一种销售方为客户开票并确认收入,但仍然持有已出售产品的特殊情况,通常这是基于买方的要求,比如买方没有足够的仓储空间来存放货物。但这项规则有时会被别有用心的卖方利用。

日光公司就借助开票持有的战略来虚增收入。它用大额的销售折扣和更长的付款期限来说服零售商,在后者实际需要购买烤盘的6个月前就提前购买。同时这些产品被运至日光租赁的某个第三方仓库里,直到客户要求发货再发给客户。

这样做让日光公司将所借助开票持有的约3500万美元的交易全部确认为收入,然后,并没有真正改善公司的财务状况。

有的时候要想发现一个公司采纳了激进的会计处理方式是近乎不可能的事,但是在日光公司这个案例中,只要你有耐心去仔细翻看公司年报的附注中关于收入确认的披露就可以了。

日光公司年报的附注其实告诉了你全部事实:

公司多数时候会在将产品运送给客户时确认收入。少数情况下,应客户的要求,公司可能会将某些季节性产品按照借助开票持有的方式销售给客户,这些产品已经完工、包装完毕并等待发货。这些产品被单独存放,与其所有权有关的风险已经转移给客户。截至1997年12月29日,在这种借助开票持有安排下确认的收入占合并总收入的大约3%。

之所以日光公司要将产品运出,是因为审计师在审计时,往往依据运输凭证来确定卖方是否已经将产品发送给买方,从而确认收入。

所以卖出的产品到底运送至何处非常关键。有的公司会费尽心机假装将产品运送给代理人(中转人),而不是运送给真正的客户的卖方。惠普在收购时就曾栽过坑。

当时惠普想要收购的公司叫自治公司,曾是英国最大的软件公司之一。为了让收入更好看,自治公司将仍在商谈中的软件项目提前确认了收入,把与之相关的产品转移给代理商。代理商的存在方便了自治公司“达成交易”并能立刻确认收入,为此自治公司需要支付大约10%的佣金(这近似于贿赂)。

当然,即使货物正确地运抵客户处,此时确认收入仍为时尚早。比如,货物可能有误,送到时间太早,或是客户保留了取消交易的权利。

1、警惕销售方故意将不正确的或者未完工的产品运送给客户。

有时候公司为了虚增收入,会故意将错误的产品发送给客户并确认相关收入,但事实上他们非常清楚产品一定会被退回。

1996年第四季度,信息综合公司在没有给客户提供软件代码的情况下就确认了收入。到1997年1月,该公司提供了一个软件的beta版本给客户,但是该版本无法与硬件完全适配。又过了6个月,该公司才最终提交了能使用的软件代码。看起来信息综合公司在1996年第四季度就确认收入实在是早了点,事实上它完全履行合同义务是在1997年第三季度,收入应该到那时再确认。

2、警惕销售方在协定的交货时间之前就将货物运送出去

在这种方法下,收入是在商品被运送给零售商或者批发商的时候确认的,有些制造商可能会在销售不畅的时候仍然坚持向客户运送产品,即使这些产品已经在零售商的货架上堆积如山。应收账款周转天数的增加往往意味着与以往相比更多的产品在季末被运送了出去。

3、留心销售方在买方退货权利到期之前就确认收入

许多交易在达成的时候会规定,如果买方对商品不满意,买方就拥有“退货权”。在这种情况下,公司应当要么等“退货权”到期之后再确认收入,要么估计可能的退货金额并相应地减少当期收入。如果最终实际退货金额远大于公司最初的估计,公司可能会因为之前确认了太多收入而被认定为违法。

四、当买方无须付款或付款能力存在不确定性的时候就确认收入

让我们继续将视角聚焦在买方角度,收入确认的关注点应集中在客户的货款支付上。

1、买方缺乏付款能力或者缺乏必要的授权

在肯德尔广场研究公司的案例中,其许多客户(主要是大学和研究机构)的付款资金源于第三方提供的资金,所以其收入的实现取决于买方是否能够收到外部资金。肯德尔广场研究公司一定意识到了收入的不确定性,因为它后来披露公司在与客户签订的补充条款中规定,如果客户没有收到资金,那么交易作废。

肯德尔广场研究公司被指控其1993年第一季度报告的收入中有将近一半是虚假的。其中大多数收入来自对科罗拉多大学和马萨诸塞州应用电脑系统研究所的销售,但彼时这些客户还没有得到足够的资金用于支付。该公司最终重述了其1992年和1993年上半年的报表,对之前报告的收入中将近一半予以转回。

2、留心那些对客户支付能力的评价进行变更的公司

管理层对客户支付能力的评价决定了他们对公司坏账水平的评估。因此对这方面估计的变更将会一次性地提高收入。让我们看一看2005年12月一家软件公司——美国奥维系统公司(Openwave Systems)变更收入确认政策的案例。

最初奥维公司对那些它认为可能会收不到钱的“老赖”客户采用收到现金再确认收入的方法。但在新政策下,奥维公司可以立刻确认收入,只要不将那些客户认定为“老赖”即可。

查看过该公司2005年12月季报的勤奋投资者,可以很容易地发现其中包含了关于收入确认变更的附注。这一细微变更也反映出奥维公司的业务实际增长非常缓慢。

截至2005年12月31日的第四季度,公司变更了由于可能无法收到货款而推迟确认收入的考量因素。在截至2005年12月31日的第四季度之前,公司一直将那些被认定为账款很可能无法收回的相关收入推迟至收到现金时再确认。从截至2005年12月31日的第四季度起,公司更改了相关的会计政策,只要在当期账款可收回性的测试中,原来被认定为很可能无法收回的账款又被认定为可收回,那么相关收入可以在认定变更的当期予以确认,而不必等到收到现金再确认,当然在这样处理的同时需要收入确认的其他条件也都符合。这个会计政策变更对截至2005年12月31日的第四季度业绩没有显著影响。——奥维系统公司关于收入确认政策变更的披露,2005年12月季报。

最终,奥维公司的股价在2006年3月还基本上是在每股20美元以上,到7月就急剧下跌为每股6美元。

3、销售方为了提高收入而允许买方的信用期限过长

投资者对销售过程中卖方提供的融资安排(包括非常慷慨的过长的付款期限)应当非常谨慎,因为这可能意味着卖方将收入加速确认在当期、客户对公司产品兴趣寥寥,或者买方的付款能力不足。

当年互联网泡沫破裂的时候,电信设备供应商提供给其客户巨额融资。2000年年末,客户一共欠这些供应商大约150亿美元的债务,而该数字在一年内就上涨了25%。

4、警惕那些允许客户延长付款期限或者为其提供灵活的付款方式的公司

给客户提供各种有利的付款安排当完全是正当的商业行为,但这也为应收款的可收回性打上了一个问号。此外,过于慷慨的条件仍可能诱使客户提前购买,虽然提高了当期收入,但这种高增长其实是不可持续的,并且会对以后期间的业绩增长造成很大压力。

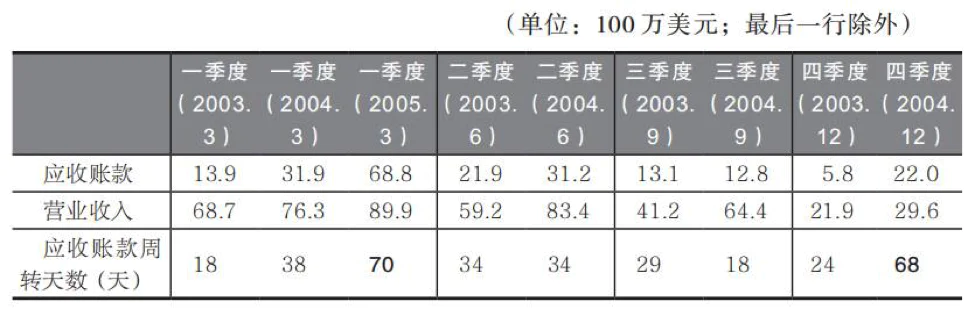

2004年底及2005年初时,甲板材料供应商Trex公司就给客户提供了延期付款的信用政策。在需求疲软的情况下,这其实对买方总购买量影响非常有限,但却可以让Trex公司更早地确认收入。

Trex公司延长客户的付款期限导致应收账款激增

谨慎的投资者可以猜出来,Trex公司这样做是为了避免报告出不尽如人意的收入增长。几个月之后,Trex公司披露的截至2005年6月的业绩远低于华尔街的预期。

2016年11月,位于旧金山的乐活公司(Fitbit)在电话会议上突然降低了对未来收入增长的预期,2015年第四季度该公司的收入增长了92%,2016年第四季度收入增长率仅约为2%~5%,猛降15%!

事实上,业务下滑的迹象(尽管被财务诡计遮掩)在第二季度公司的电话会议中就初露端倪了。该公司的首席财务官在会议上指出,乐活公司“根据之前讨论过的渠道存货水平,延长了亚太地区特定客户”的付款期限。这其实已经透露出了公司在亚洲地区所面临的业务上的严峻挑战,不得不靠延长经销商的付款期限来遮掩。

管理层试图掩盖经营上的问题,但往往只能遮掩一小段时间。到2016年12月,那些还没有学会质疑的投资者会吃惊地发现乐活公司的股价被“腰斩”了。

本文讨论了对合法来源的收入可能使用的会计伎俩。下一篇我们则讨论一种更危险的违法行为:伪造的或者虚假的收入。

本专栏内容为虎嗅Pro会员专享。

评论